国电南瑞国际竞争对手分析报告

一、全球电力设备竞争格局概述

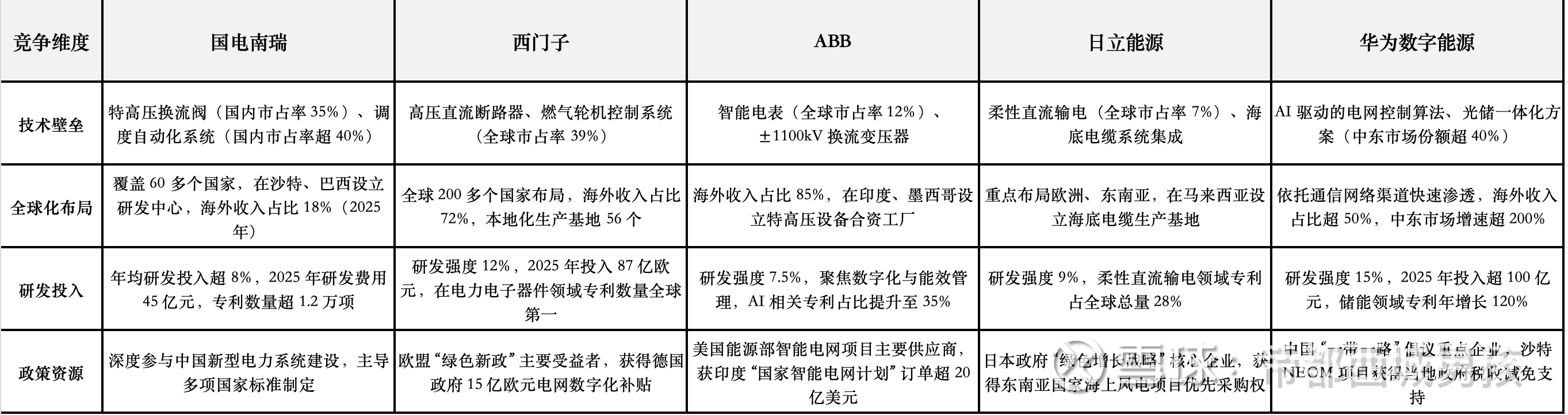

全球电力设备市场呈现 “传统巨头主导、新兴科技企业跨界冲击” 的多元化竞争格局。国电南瑞作为中国电力系统自动化领域的龙头企业,在特高压、智能电网等核心领域面临国际厂商的直接竞争,同时需应对华为、宁德时代等跨界企业在新能源控制、储能系统等新兴领域的渗透。国际市场的竞争焦点集中在技术壁垒、全球化布局、本地化生产能力及政策资源获取上,国电南瑞需在保持国内优势的同时,加速突破国际厂商在高端市场的垄断。$英伟达(NVDA)$ $西门子(SIEGY)$ $阿西布朗勃法瑞(ABB)$

二、核心国际竞争对手分析

(一)西门子(Siemens):全产业链技术标杆

核心定位:全球电力设备与工业自动化领域的 “技术灯塔”,覆盖发电、输电、配电全链条解决方案。

2025 年核心动态:业绩表现:2025 年第三季度电网业务收入 28.2 亿欧元(同比 + 23%),新增订单 42.2 亿欧元(同比 + 19%),其中美国地区变压器需求激增带动订单增长。技术突破:推出基于 AI 的电网调度系统,在德国、英国虚拟电厂市场占据 22% 份额,其 MindSphere 平台实现电厂数字孪生全生命周期管理。市场布局:南京合资工厂本地化生产特高压直流控制设备,参与中国雅鲁藏布江 ±1100kV 特高压项目部分设备供应。

与国电南瑞竞争焦点:特高压直流控制保护系统:西门子在欧洲北海风电柔性直流项目中采用的 MMC 换流器技术与国电南瑞形成对标。智能电网数字化解决方案:其 EnergyIP 平台与国电南瑞的 “源网荷储” 协同控制系统在北美、东南亚市场直接竞争。海外本地化生产能力:通过西班牙、印度工厂快速响应欧洲、南亚市场需求,成本控制优于国电南瑞的出口模式。

(二)ABB:特高压与高端设备的隐形冠军

核心定位:特高压换流阀、智能电表等高端设备的全球领导者,近年战略聚焦数字化与能效管理。

2025 年核心动态:业务调整:出售电网业务后,特高压设备市场份额收缩至 12%,但在 ±1100kV 换流变压器等高端领域仍保持技术优势。市场突破:智能电表全球市占率 12%,在中国数据中心、半导体行业高端市场占据 35% 份额,2025 年中标沙特红海新城智能电表项目。技术壁垒:与日立能源联合开发的 4500V/3000A IGBT 模块通过全工况测试,打破英飞凌垄断。

与国电南瑞竞争焦点:高端电力电子器件:IGBT 芯片国产化率仅 35%,国电南瑞在特高压换流阀中仍需采购 ABB 器件。跨国电网互联项目:在印度、中东电网互联项目中,ABB 的 EPC 总包能力与国电南瑞形成竞争。品牌溢价:在欧美高端市场,ABB 的品牌认可度仍高于国电南瑞,项目毛利率高出 8-12 个百分点。

(三)日立能源(Hitachi Energy):柔性直流输电的技术垄断者

核心定位:柔性直流输电(VSC-HVDC)领域的全球技术标杆,海底电缆、高压直流断路器等高端设备的主要供应商。

2025 年核心动态:市场份额:全球 HVDC 市场份额约 7%,参与中国张北柔性直流电网、英国北海海上风电等标志性项目。技术突破:开发出全球首台 1200kV 高压直流断路器,应用于沙特 NEOM 未来城 ±800kV 柔性直流输电项目。战略布局:与沙特 NEOM 公司签订 50 亿美元合作协议,提供从发电到储能的全链条解决方案。

与国电南瑞竞争焦点:柔性直流输电技术:在海上风电并网领域,日立能源的 HVDC Light 技术市占率达 38%,国电南瑞通过舟山五端柔直项目逐步突破。海底电缆市场:在欧洲北海、亚太南海项目中,日立能源的海底电缆系统集成能力领先国电南瑞。技术标准话语权:主导 IEEE 2030.5 微电网国际标准制定,国电南瑞仅参与部分章节修订。

(四)华为数字能源:技术跨界的颠覆者

核心定位:以 AI 算法与云边协同技术为核心,快速切入电网控制、储能系统等领域的科技巨头。

2025 年核心动态:业务增长:可再生电网控制业务收入 42.7 亿元(同比 + 63.5%),中标沙特红海新城 13GW/40GWh 储能项目,金额超 164 亿元。技术优势:“智能光伏 + 储能” 方案在中东、非洲市场快速推广,光储协同效率比国电南瑞高 12%。生态构建:与全球 200 多家电力公司建立合作,推出基于鸿蒙系统的分布式能源管理平台。

与国电南瑞竞争焦点:新能源控制技术:在光伏逆变器市场,华为全球市占率 33%,国电南瑞仅为 8%。储能系统集成:华为储能系统成本比国电南瑞低 15%,在工商业储能领域市占率达 28%。数字化平台:FusionPlant 数字孪生平台在电厂智能化改造中订单量同比增长 230%,直接冲击国电南瑞的 EMS 系统市场。

三、国际市场竞争要素对比

四、国际市场竞争趋势与挑战

(一)核心趋势

技术路线迭代加速:柔性直流输电、虚拟电厂、数字孪生等技术成为竞争焦点。例如,西门子的虚拟电厂平台已实现毫秒级响应,国电南瑞需在 2026 年前完成相关技术商业化落地。

全球化与本地化并重:国际厂商通过本地化生产(如西门子南京工厂)降低成本,国电南瑞需在沙特、巴西等市场建立合资公司以应对贸易壁垒。

跨界融合加剧:华为、宁德时代等科技企业通过 “AI + 能源” 模式快速切入,国电南瑞需加强与阿里云、腾讯等企业的合作以构建生态优势。

政策驱动市场分化:欧洲碳关税、东南亚国家本地化率要求等政策影响深远,国电南瑞需调整海外市场策略以适应区域规则。

(二)主要挑战

高端技术垄断突破难:IGBT 芯片、高压直流断路器等核心部件仍依赖进口,国电南瑞需在 2027 年前将国产化率提升至 70% 以上。

品牌溢价差距显著:在欧美高端市场,国电南瑞产品价格比西门子低 15-20%,但客户认可度仍需时间积累。

本地化运营能力不足:海外项目交付周期比国际厂商长 3-6 个月,需建立区域供应链中心以提升响应速度。

新兴领域竞争压力大:储能系统集成市占率仅 12%,落后于阳光电源、宁德时代,需在长时储能技术上实现突破。

五、竞争策略建议

(一)技术攻坚

核心部件国产化:联合中车时代、比亚迪等企业攻关 IGBT 芯片,2026 年前实现 ±1100kV 换流阀芯片自主化率 50%。

前沿技术布局:投入 20 亿元建设虚拟电厂与数字孪生联合实验室,2027 年前推出具备自主知识产权的数字孪生电网平台。

技术标准输出:主导 IEEE P2030.7 分布式能源互操作性标准制定,争取在 2026 年成为国际电工委员会(IEC)理事单位。

(二)市场拓展

重点区域突破:在沙特 NEOM、巴西美丽山三期等项目中,采用 “设备 + 运维” 捆绑模式,降低客户采购门槛。

本地化生产布局:在沙特设立特高压换流阀组装厂,利用当地免税政策降低成本 18%,辐射中东、非洲市场。

生态合作构建:与华为、阿里云成立合资公司,开发 “AI + 电力” 联合解决方案,参与欧洲虚拟电厂项目竞标。

(三)品牌提升

国际展会与论坛:连续三年赞助 IEEE PES 年会,发布《全球新型电力系统发展白皮书》提升行业话语权。

高端项目示范:在新加坡、马来西亚建设 “光储充” 一体化示范项目,邀请国际客户实地考察以验证技术实力。

本地化人才培养:与海外高校合作设立 “电力系统自动化” 奖学金,招聘本地工程师提升项目执行能力。

(四)政策适配

合规体系建设:组建国际政策研究团队,提前应对欧盟碳关税、美国 IRA 法案等贸易壁垒。

政府合作项目:积极参与 “一带一路” 绿色发展国际联盟,争取获得中国进出口银行低息贷款支持海外项目。

行业标准对接:推动中国特高压标准与 IEC 标准互认,在东南亚、中东国家推广中国技术规范。

六、结论

国电南瑞在国际市场面临 “技术壁垒高、品牌溢价低、本地化不足” 的三重挑战,但凭借国内市场积累的技术、成本与政策优势,通过 “技术攻坚 + 本地化生产 + 生态合作” 的组合策略,有望在 2030 年前进入全球电力设备厂商前三强。关键在于:

突破 IGBT 芯片等核心部件的国际垄断,建立自主可控的供应链体系。

在柔性直流输电、虚拟电厂等新兴领域实现技术引领,抢占标准话语权。

加强与华为、阿里云等跨界企业的合作,构建 “电力 + AI” 生态优势。

深化本地化运营,在重点市场建立研发、生产、服务一体化基地。

未来五年将是国电南瑞国际化战略的关键窗口期,需在保持国内稳健增长的同时,以 “技术输出 + 模式创新” 打开国际市场,从 “中国龙头” 向 “全球领导者” 转型。