$中天精装(SZ002989)$

估值增长的核心逻辑:从“参股溢价”到“资产重构”

中天精装的估值提升并非依赖单一子公司量产进度,而是通过 “控股并表贡献当期利润”+“参股资产溢价产生投资收益”+“借壳预期下的估值重构” 三重路径实实现:

📊 直接并表贡献:深圳微封的利润基石作用

控股地位与并表确定性:深圳微封科技是中天精装唯一明确控股的半导体业务子公司,其营收与利润将直接纳入合并报表,对改善公司整体盈利能力具有立竿见影的效果。

业务协同性:微封科技的具体业务虽未详细披露,但公司强调其与参股的科睿斯(载板)、芯玑/鑫丰(封测)等企业存在技术或供应链协同性,形成“控股+参股”的生态布局。

-转型初期重要性:在科睿斯等参股公司尚未量产阶段“2025年8月(试)投产”,深圳微封的并表收入将成为半导体业务转型的首要财务验证点。

💹 权益法核算下的投资收益:参股组合的溢价引擎

中天精装通过全资子公司中天精艺投资,穿透持有4家半导体企业股权,均采用权益法核算,其估值溢价体现为未来投资收益的跃升:

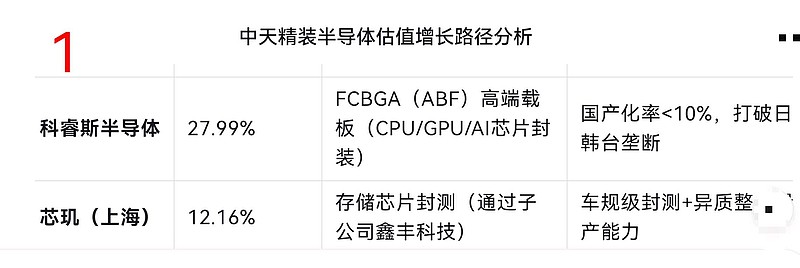

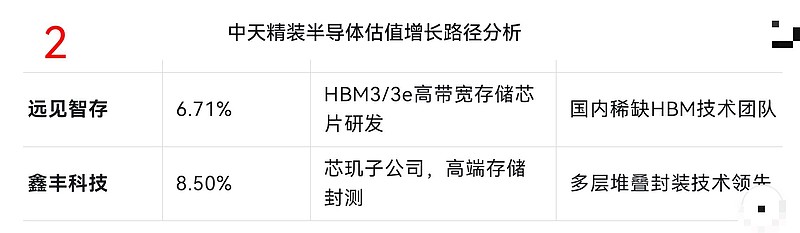

中天精装参股(半导体)企业股权结构与业务定位

科睿斯:估值弹性的最大来源

- 规划三期产能达产后年产值81亿元,净利润20亿+(按85%良率测算)。

- 若2026年一期达产(预期营收23.59亿元),以PCB行业平均PE 25倍估算,其估值可达90亿元,为中天精装贡献权益法收益约25亿元(27.99%持股对应估值份额)。

- 远见智存与芯玑:卡位高增长赛道

- 远见智存的HBM3/3e芯片为AI算力核心器件,技术团队源自国际龙头,国产替代空间巨大。

- 芯玑(鑫丰)的存储封测能力填补国内空白,受益于长江存储、长鑫存储等国产芯片扩产。

🧩 借壳预期:估值体系重构的终极催化

- 实际控制人背景与战略意图:

- 2023年底东阳国资委入主后,迅速推动半导体资产整合,聘任由科睿斯实控人陆江(前华为海思高管)的一致行动人王新杰担任总经理。

- 东阳政府将科睿斯纳入“万亩千亿”平台并给予政策支持,项目总投资超50亿元,显露出地方国资主导的半导体产业布局意图。

- 借壳路径的可行性:

当前中天精装市值约62亿元(2025年8月),若科睿斯三期达产后独立估值可达300亿元(对标深南电路),资产注入后将彻底重构估值中枢。

- 公司近期放弃科睿斯增资优先认缴权(持股降至27.99%),(???)为后续资本运作预留空间。

---

⚠️ 风险与挑战:转型进程中的不确定性

估值逻辑清晰,存在可能影响增长节奏的风险:

项目投产延迟:科睿斯一期量产、爬坡,技术良率是否达预期。

参股公司技术商业化能力:

- 远见智存的HBM需突破国际巨头专利壁垒;

- 科睿斯的ABF载板需通过英伟达、AMD等认证。

借壳政策风险:科睿斯分拆或注入进度。

---

💎 估值增长的核心路径与观察节点

中天精装的估值提升本质是“短期看并表(微封)+中期看权益法收益(科睿斯等)+长期看借壳(国资主导的资产证券化)” 的分阶段演绎。

重点关注:

✅ 深圳微封的并表进度及毛利率表现(2025年三季报);

✅ 科睿斯2025Q4量产良率数据;

✅ 东阳国资后续资本运作公告(如资产重组停牌、增持等)。

中天精装从传统建筑装饰股(PE<15倍)蜕变为半导体材料/设备公司(PE>40倍),实现从“壳价值”到“硬科技”的估值跃迁。