写在中天精装60亿时,对深圳微封的理解,录以备忘(本文只是备忘记录,不构成投资建议)

中天精装从传统的装修装饰业务向半导体领域跨界转型,其投资布局的深圳微封科技有限公司(持股51%),因其独特的定位和与世禹精密(持股49%)的协同效应,成为了转型成败的一个关键支点。

深圳微封的定位与业务

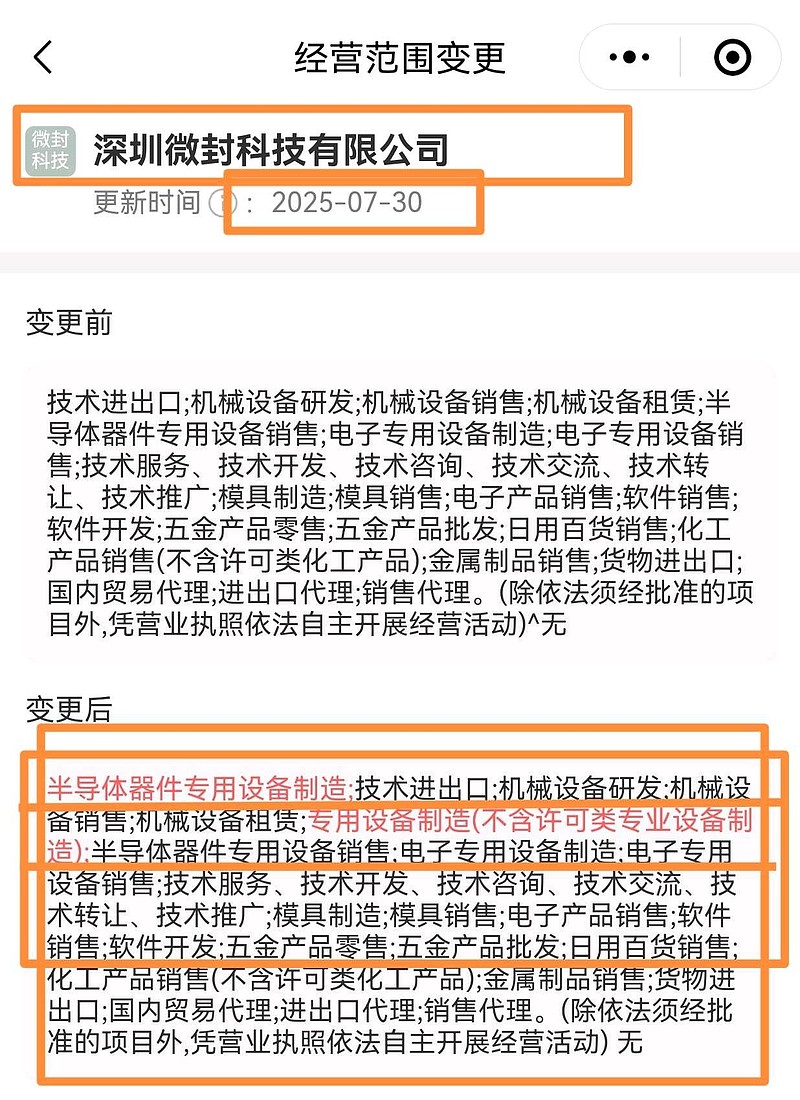

深圳微封科技有限公司聚焦于半导体先进封装等领域的专用设备相关业务,具体包括机械设备租赁、半导体器件专用设备销售、电子专用设备制造及销售等。

其重要股东![]()

![]() 世禹精密(占49%股权)是一家在半导体封测设备领域拥有植球机、贴片机、AOI检测机等技术和产品的公司,拥有169项专利,技术实力雄厚。

世禹精密(占49%股权)是一家在半导体封测设备领域拥有植球机、贴片机、AOI检测机等技术和产品的公司,拥有169项专利,技术实力雄厚。![]()

![]()

![]()

深圳微封或成为“核心引擎”

技术整合与创新能力

弥补核心技术短板:深圳微封通过与世禹精密(拥有植球机、贴片机、AOI检测等核心设备技术)深度协同,能弥补中天精装在精密设备研发和制造方面的短板。

研发协同潜力巨大:双方技术结合,可针对Chiplet(芯粒)、HBM(高带宽存储器) 等高端先进封装需求,开发新型专用设备。例如,世禹的精密封装设备技术(如超高精度搭载、热膨胀控制)与微封的自动化产线集成能力结合,有望在HBM封装设备国产化方面取得突破。

产业链协同与生态构建

串联关键环节:深圳微封有望成为连接中天精装半导体布局各环节的“枢纽”。

它能将科睿斯的ABF载板、鑫丰科技的封测服务与世禹的核心设备整合,提供“设备+材料+工艺”的一体化解决方案。这种协同能提升整体竞争力,为客户提供更大价值。

打造平台化生态:深圳微封的定位超越了单一设备供应商,旨在成为自动化产线集成商。这种模式更符合半导体制造企业追求效率和良率的需求,能提升中天精装在产业链中的话语权和附加值。

市场开拓与客户资源

切入华南核心市场:深圳微封立足深圳,便于就近服务华为、比亚迪等华南头部客户,快速响应需求,拓展市场。

实现客户资源互补:世禹精密原有的客户(如长电科技、通富微电等封测大厂)与深圳微封目标客户(消费电子、汽车电子等)可形成交叉销售,扩大订单来源。

助力国产替代:在半导体设备国产化率仍较低(例如封测设备国产化率约10%,ABF载板国产化率不足10%)的背景下,深圳微封凭借本土化优势和协同创新,有望分食巨大的国产替代市场。

供应链与成本优化

深圳微封在深圳本地的供应商资源(模具、五金件等)有助于降低世禹设备的生产成本。

提升中天精装参股企业的价格竞争力,以更好地应对市场竞争。

财务贡献与估值提升潜力

直接营收与利润贡献:作为控股子公司,深圳微封的业绩将合并报表,直接改善中天精装的营收结构和利润水平。若与世禹协同效应显著,深圳微封有望成长为未来的利润支柱。

资本运作与估值重塑:深圳微封未来若分拆融资或注入上市公司,有望显著提升中天精装的整体估值。

深圳微封与中天精装半导体布局的协同效应

深圳微封 51% (控股)

自动化产线集成、设备销售与制造 核心枢纽: 整合设备、载板、封测技术,提供一体化解决方案

世禹精密 (通过微封间接关联) 植球机、贴片机、AOI检测机等封测设备

技术源泉: 提供核心设备技术支持与研发协同

深圳微封确实是中天精装此次跨界转型能否成功、以及新业务能否成为“引擎”的核心因素之一。它并非孤立的棋子,而是串联起中天精装半导体产业链各环节的关键枢纽,其价值在于通过技术与资源的协同,实现“1+1>2”的效应,从而推动中天精装从单一参股投资向平台化生态运营升级。

深圳微封能否成功,很大程度上依赖于其与世禹精密的协同效应能否高效发挥,以及中天精装整体半导体布局各环节的进展(例如科睿斯ABF载板的量产时间)。

2025年下半年将是重要的观察窗口,需密切关注深圳微封获取头部客户订单以及产线通过验证的进展。如果这些关键节点取得突破,中天精装的转型故事将增添更多确定性,深圳微封作为“核心引擎”的地位也将更加稳固。

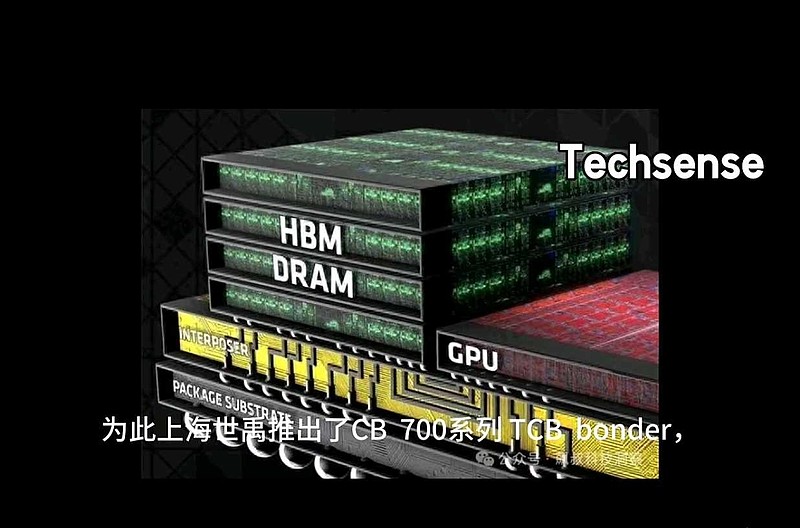

最后提示一下:参股深圳微封49%的上海世禹生产混合键合HBM关键设备,生产存储芯片堆叠装片机……

$中天精装(SZ002989)$