侯爵关于西藏矿业的想法

写于2025.09.30

#西藏矿业# #东华科技#

从9月26日,东华科技宣布了和西藏矿业开发扎布耶盐湖二期项目,侯爵就开始关注西藏矿业

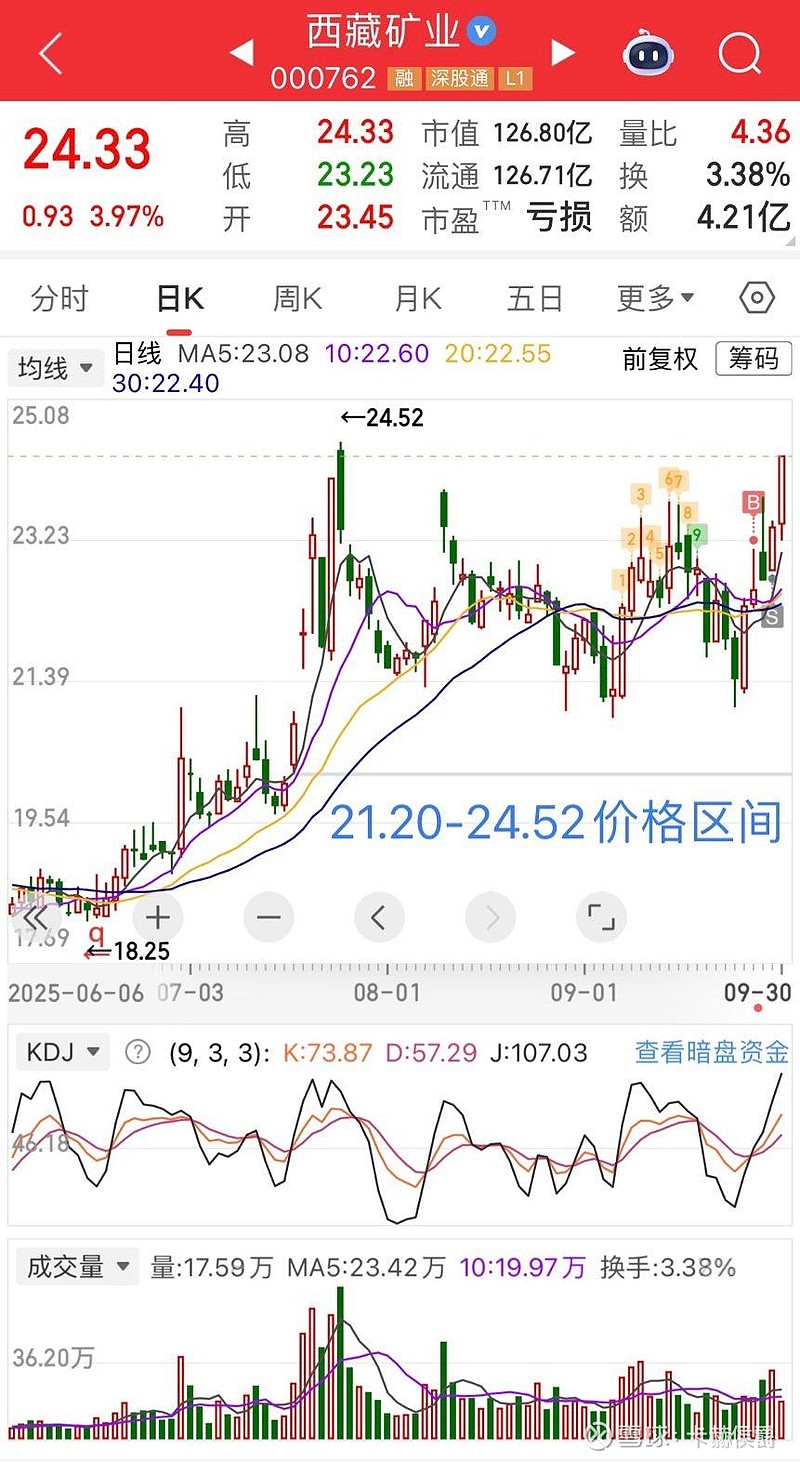

从操作上,9月25日高点进了,9月29日就出了,短线,三个交易日,因为之前在2021年暑假和2022年春季有操作过,帐户上留了100股标记是浮亏的,所以这次操作就是平了之前的浮亏就跑了,没什么收益

从思路上,这两天看投资者互动平台,西藏矿业的很多投资者问董秘,关于西藏矿业的每吨碳酸锂生产成本一事,再用豆包总结了看了扎布耶二期盐湖项目运营合同

核心就是三年内从2024.06.30-2027.06.30,西藏矿业要付给东华科技总固定费用10.69亿元,换来东华科技运营承诺是每吨碳酸锂不低于2.4万元的生产成本,承诺产量是1.2万吨,三年考核标准分别是50%,90%,100%

提炼一下就是6000吨,10800吨,12000吨,总计28800吨的产量,按固定费用平均三年摊销3.71万元/吨,也就是西藏矿业新的碳酸锂成本是6.2万元/吨,相较于碳酸锂的现价Ic2511每吨7.3万元的行价而言,只要价格不跌,西藏矿业这轮扩产预计三年有每吨1万元的净收益,那就是三年计得0.6亿,1.08亿和1.22亿净收益,从财务分析角度显然能让年报成正收益。

从股价上,2021年9月有高点85元/股,当时锂价很高,也反映在2022年财报上有7.9亿归母净利润,当前锂价在低位,但长期来看,以看好锂价反弹为逻辑,西藏矿业在结束了对东华科技EPC合同期21亿元的支出压力后,O(营运)合同期是有直接净收益的,财务上本身就会支撑股价上升,叠加锂价向好的看法,西藏矿业是能长期建仓的个股。

从策略上,等当前股价回落到22.50元左右,逐步加仓,当中再T一T,最后目标价减持价在50元。