老凤祥和茅台三季报

wangdizhe(北仪小孩)

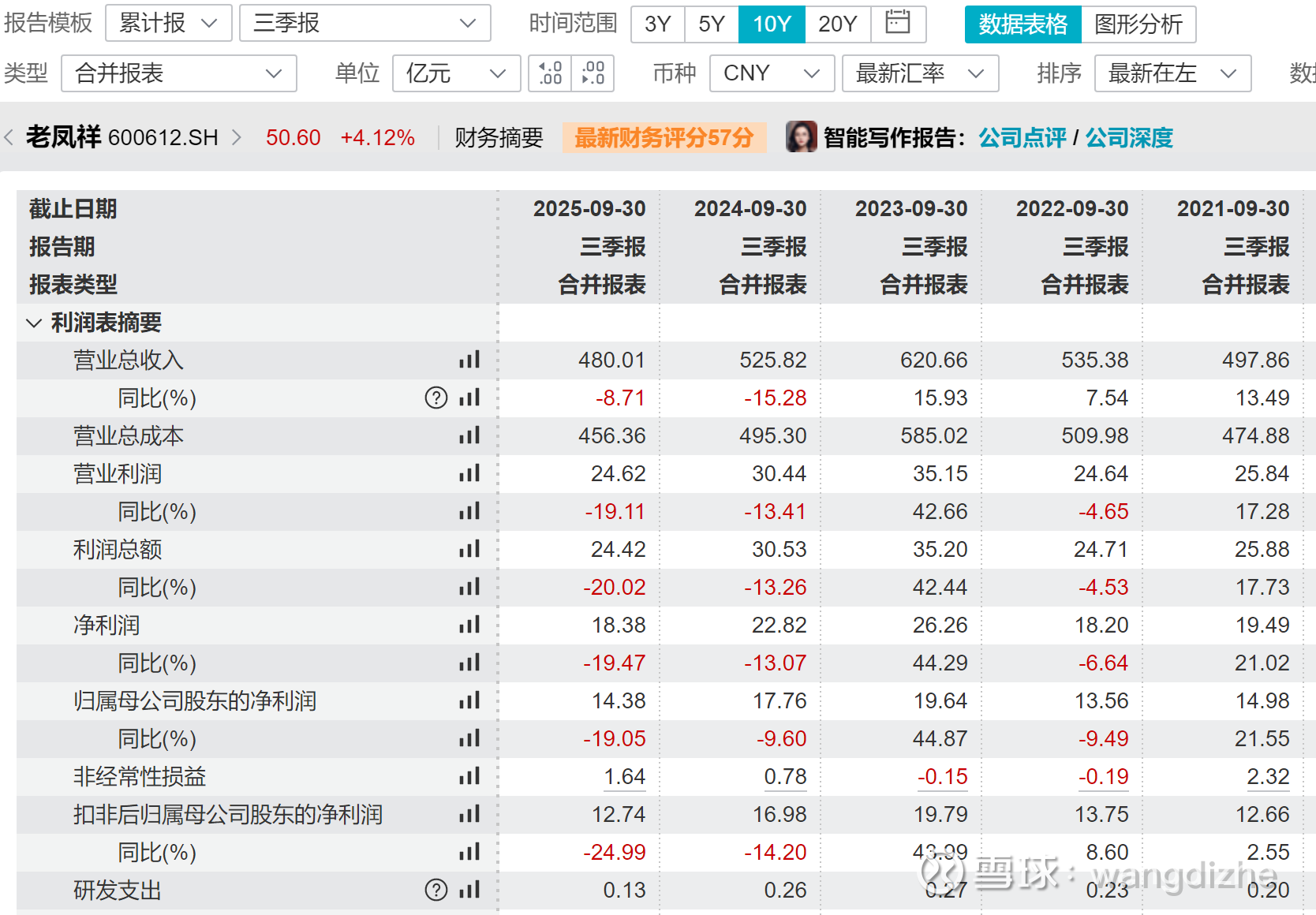

老凤祥发布了2025年三季报,前三季度营收480.01亿元,同比下降8.71%,归母净利14.38亿元,同比下降19.05%,扣非归母净利12.74亿元,同比下降24.99%。。。。。第三季度营收146.46亿元,同比增长16.03%;归母净利2.17亿元,同比下降41.61%,扣非归母净利2.21亿元,同比下降7.48%。。。。

把补贴款提前放入2季度,所以中报盈利“虚高一些”,反过来三季度盈利就承压一点。。。同时,金价持续上涨,影响业绩表现,这也是意料之中的。。。。

天风国际出研报够快的,认为2025全年归母净利17.1亿元。。。我觉得没那么高,可能16.8亿元左右。。。分红率可以调节,从2021年开始一点点往上涨,2024年分红率46.15%。。。今年估计因为现金比较多,另外国企容易被高层催,所以增加了中期分红,其实有没有中期分红没啥影响。。

去年每股分红1.72元,今年“毛估估”就还按这个算。。。然后美元汇率按7.1计算的话,每股分红就是大概0.242美元。。。老凤祥现在股价3.717美元,潜在估值率就是6.5%。。。

老凤祥b,总市值19.44亿美元,折合人民币大概138亿元。。净现金=货币资金+交易性金融资产-有息负债。。。货币资金106.76亿元,交易性金融资产3.19亿元,二者加一起就是“现金及等价物”109.95亿元。。。。有息负债主要是“短期借款+长期借款及应付债券”,三季度只披露短期借款66.23亿元,长期借款及应付债券没查到(非流动负债中的3.64亿元可能有些,但先不算了),有息负债就按照66.23亿算。。所以净现金大概43.72亿元。。。

这是按照一般算法的计算,但老凤祥三季度存货80.51亿元,绝大部分都是它存款都是黄金原料,这部分如果真缺钱,想变现也是“分分钟的事情”。。这部分留一些“安全边际”,就不放入“净现金”去细算了

所以总市值-净现金=138-43.72=94.28亿元。。。2025年归母净利按照16.8计算的话,那么真实市盈率就是大概5.6倍,这就是“毛估估的情况”。。。其实具体还要细看的,但从轮廓感上,就能感到“现金充裕”。。。

继续拿着,慢慢吃息。。。老凤祥b,当下几乎是关注度最高的b股。。。可能是低息时代,高股息比较吸引人,另外涨幅也比较小,安全边际强些。。。

茅台也出三季报了。。。也看看吧

单三季度营收390.64亿元(同比+0.56%)、净利润192.24亿元(同比+0.48%),增速均为近五年同期最低。。。前三季度营收1309.04亿元(同比+6.32%)、净利润646.26亿元(同比+6.25%),较年初下调后的9%收入目标仍有较大差距(对应总营收约1898亿元)。。。。四季度需实现超15%的同比增长才能达标,历史上从未出现过如此高的单季追赶压力。。。

茅台酒收入1105.14亿元(同比+9.28%)仍为核心支撑。。。。但系列酒收入178.84亿元(同比-7.78%)下滑明显,拖累整体增速。。这其实反映出中低端白酒市场消费降级压力加剧,茅台系列酒业绩承压。。

前三季度经营活动现金流净额381.97亿元,同比减少14.01%,主要受经销商打款节奏放缓,直销渠道回款周期较长影响。。。。截至三季度末,存货558.59亿元(同比+15.83%),虽整体库存水平(1.5-2个月)优于行业平均,但系列酒库存消化周期延长至20天以上,部分大经销商库存达4-5个月,渠道周转效率下降。。。。。。合同负债77.49亿元(同比-21.97%),显示经销商打款意愿不足,渠道信心尚未完全恢复。。。

高端白酒市场,动销遭遇挑战。。。部分区域出现库存积压。飞天茅台批发价在三季报发布当日跌破1700元/瓶大关,创年内新低,也反映出市场对未来价格走势的担忧。。

白酒还是逆周期,后面也会继续关注动销反馈。。。这个板块的投资价值已经被研究的够不够了,也没啥太多可说的。。。估计后面随着业绩增速下降,股价还是会承压。。。业绩说明会在11月6日下午,到时候有空听听。。