港股打新:五一视界(06651.HK)申购分析和打新方案!

$五一视界(06651)$ $林清轩(02657)$ $卧安机器人(06600)$ #商业航天概念活跃,顺灏股份涨停#

基本情况:

申购时间:12月18日-12月23日,24号出结果,29号暗盘,30号上市;

发行价格:30.50

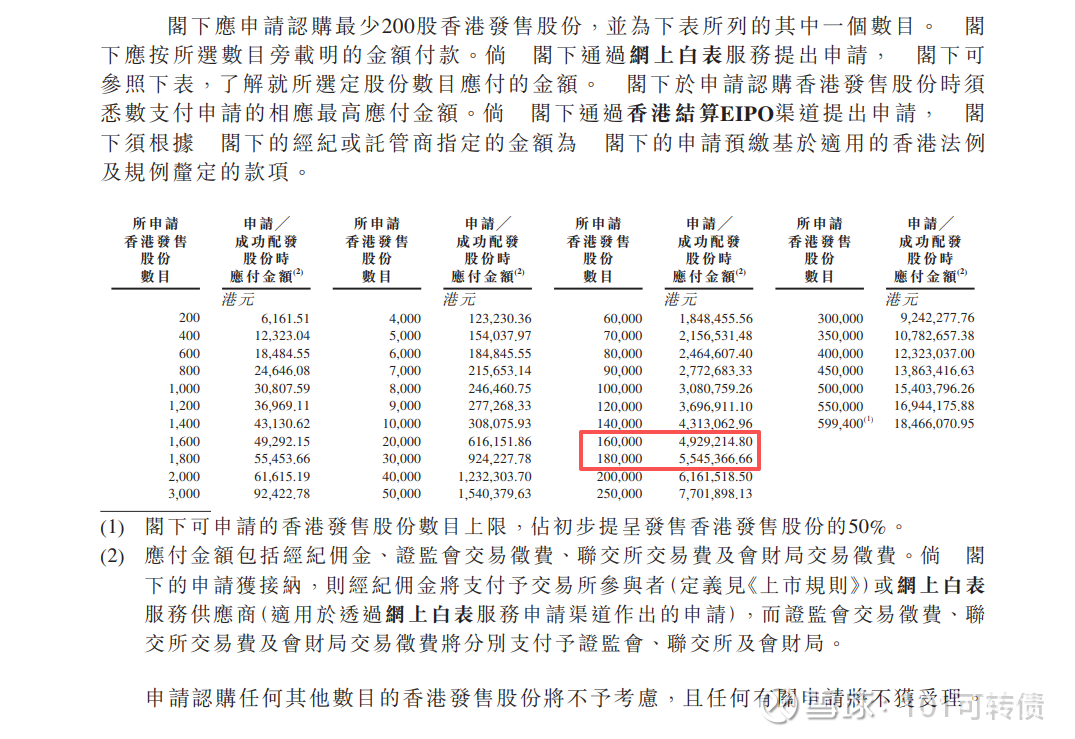

入场费:6161.51

1手:200股

全球发售:2397.52万股

基石:无

绿鞋:有,中金稳价

分配机制:机制18C,最高回拨20%

PhysicalAI第一股——五一视界自2015年成立以来,以3D图形、模拟仿真、AI三大技术为核心,构建了“51Aes(智慧城市)+51Sim(自动驾驶仿真)+51Earth(数字地球)”三大业务矩阵,覆盖城市、汽车、能源等十余个领域,服务全球超千家大中型企业。

据弗若斯特沙利文数据,其2024年中国数字孪生行业收入排名第一,融资金额亦居首位,还是行业内唯一能提供全面解决方案的服务商。同时公司已形成“合成数据-空间智能模型-仿真训练平台”全链条Physical AI闭环,这一技术壁垒在全球范围内都极为稀缺,同类玩家仅英伟达、特斯拉等巨头。

股东阵容更是含金量十足,除光速光合等知名VC外,商汤科技(AI算法)、摩尔线程(国产GPU)作为产业投资人入股,既提供技术协同,也为商业化铺路。

财务表现:

从2022年的1.7亿元增长至2024年的2.87亿元,年复合增长率高达30.02%。2025年上半年实现营收5382万元,同比增长62%。营收结构上,51Aes平台始终是公司的营收主力,近三年贡献了公司八成左右的收入。51Sim作为合成数据与仿真平台,占比稳定在16%左右,主要服务于汽车制造商。

不过,公司至今仍未实现盈利。虽然经调整净亏损从2022年的1.32亿元收窄至2024年的4577.3万元,但2025年上半年亏损再次扩大至6717.7万元。

毛利率方面也呈现逐年下滑趋势,从2022年的65%降至2024年的51.1%,2025年上半年更是下滑至41.1%。

公司风险也进一步加大:

研发投入的大幅缩减,2022年至2024年,其经调整研发支出从1.32亿元断崖式降至0.57亿元,研发费用率从78.96%降至20.29%。与此相对应的是,研发团队规模从2023年约250人缩水至2024年底的118人,2025年上半年进一步降至114人。

销售成本增加,2025年上半年销售成本同比增长90.7%,而同期营收增长62%,导致销售成本占营收比例升至58.9%。

客户集中度风险也在增加,2025年上半年,来自前五大客户的营收占比高达51.5%,且这些客户在不同时期几乎不重合。

公司计划将IPO募集资金的80%用于研发,10%用于营销,10%作为营运资金。IPO为研发做工作准备。

五一视界采用机制18C,初始回拨5%,孖展10-50倍内回拨10%,孖展大于50倍回拨20%;全球发售2397.52万股,一手是200股,初始是5994手,回拨10%是11988手,回拨20%是23975手;甲尾申购需要49万本金,乙头申购需要55万本金;英矽智能、林清轩、卧安机器人、五一视界、迅策、美联钢结构6个新股都冲突,热度低要更好些,预计是50倍内;由中金和华泰保荐,无基石,有绿鞋,中金历史保荐项目还可以,华泰很一般了。

五一视界概念多,赛道应用前景广阔,加上股东阵容强大,同时有着“数字孪生第一股”的稀缺性,这是五一视界的亮点,但公司基本面一般,暂未盈利的财务状况、研发投入的大幅缩减以及研发团队规模人员降低、销售成本增加以及营收大幅依赖5大客户的风险,也会大大增加五一视界首日破发的概率。五一视界要根据热度来打才好,如果低于10倍,肯定是打的,10-50倍液可以打,50倍之后我就不打了,因为风险会增加,加上有6个新股,资金没必要打确认性不高的。

英矽智能、林清轩、卧安机器人、五一视界、迅策、美联股份6个新股都冲突,挑着打,主打卧安机器人、林清轩、英矽智能,五一视界、迅策、美联股份小摸。