港股打新:全球“猪王”牧原股份(02714.HK)打新分析,值不值打?

$牧原股份(02714)$ $卓正医疗(02677)$ $大族数控(03200)$ #A股1月投资收官#

基本情况:

申购时间:1月29日-2月3日,4号出结果,5号暗盘,6号上市;

发行价格:≤39.00

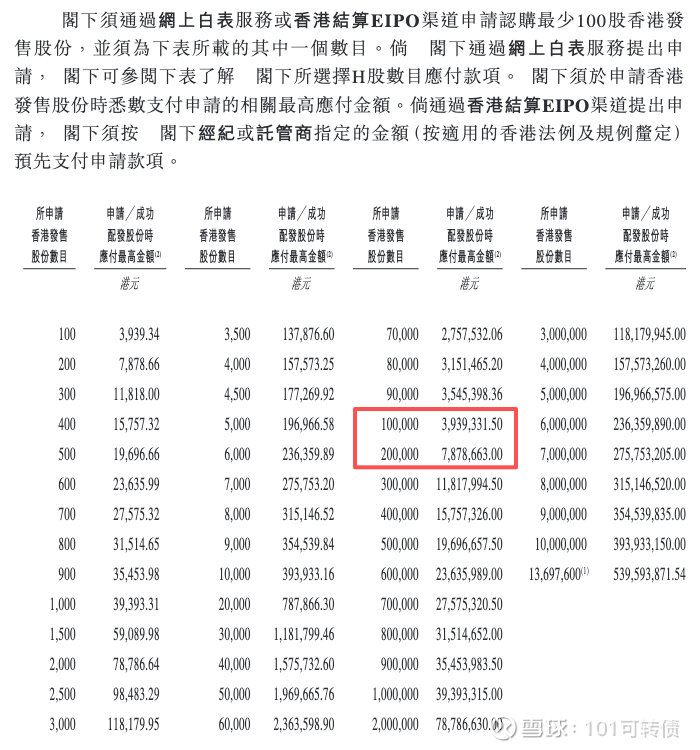

入场费:3939.34

1手:100股

全球发售:2.74亿股

基石:15家认购50%份额

绿鞋:有,摩根士丹利稳价

分配机制:机制B,回拨10%

牧原股份深耕生猪养殖行业三十余年,是全球最大的生猪养殖商和猪肉生产商之一,自2021年起,公司按生猪产能及出栏量计已连续四年位居全球第一。2024年,其生猪出栏量达7160万头,全球市场份额从2021年的2.6%跃升至5.6%。这一份额已超过全球第二至第四名竞争对手的总和,凸显了其绝对的规模优势。

公司核心采用“自繁自养”模式,从种猪培育、生猪养殖到猪肉屠宰,构建了完整的全产业链布局,2024年按屠宰头数计位列全球第五、中国第一,屠宰肉食业务成为平滑猪周期波动的重要支撑。这种模式不仅能有效控制养殖成本,还能保障猪肉品质和供应稳定性,相比同行的“公司+农户”模式,成本优势和抗风险能力更突出。

财务表现:

公司收入从2022年的1248.3亿元降至2023年的1108.6亿元,随后在2024年猪价回升时反弹至1379.5亿元。

公司生猪出栏量保持稳健增长,从2022年的6120万头增至2024年的7160万头。

公司2022年净利润高达149.3亿元,2023年因行业深度亏损录得净亏损41.7亿元,而2024年随猪价回升又实现净利润189.3亿元。

2024年经营现金流入高达375.4亿元,是当年资本性支出的3.0倍;2025年前九个月该比率进一步提升至3.9倍,公司经营性现金流表现强劲。

募资用途:

约60%用于挖掘海外机遇扩大商业版图,加强供应链发展并通过国际采购确保饲料原料的稳定供应。

约30%用于在未来三年通过研发投入推动全产业链技术创新,以巩固其在育种、智能养殖、营养管理及生物安全方面的竞争力。

约10%将用作营运资金及一般企业用途。

牧原股份此次IPO引入了15家基石投资者,占比近50%。

牧原股份采用机制B,回拨10%;全球发售2.74亿股,香港发售2739.52万股,一手是100股,共计273952手,货多好中;甲尾申购需要40万本金,乙头申购需要79万本金;卓正医疗、牧原股份、大族数控、澜起科技这4个新股存在资金冲突,只能挑着打;现在倍数是2倍了,等上一批新股资金释放后,预计最终会在120倍左右;由摩根士丹利、中信里昂、高盛保荐,有基石,有绿鞋,历史保荐项目都不错。

猪肉价是有周期性的,表现为“短期上涨、节后回落、中期震荡”的走势,2026年开年猪价迎来短期上涨,主要受春节前需求集中爆发和养殖户惜售心理影响,但中长期来看,生猪产能仍处于合理区间,牧原股份盈利将保持稳定。

牧原股份当前AH股折价约25%,并满足入通要求;50%知名基石投资加持。

牧原股份基本面不错、财务数据表现稳健,并且公司现金流充足,能够支撑产能扩张和研发投入,负债率处于合理区间,短期债务风险可控。

牧原股份手数有点多,相对比较好中,27w多手,你觉得牧原股份生猪龙头能有多少涨幅???