港股打新:海致科技集团(02706.HK)打新分析,值得打吗

$海致科技集团(02706)$ $沃尔核材(09981)$ #算力硬件板块拉升,深南电路涨停#

基本情况:

申购时间:2月5日-2月10日,11号出结果,12号暗盘,13号上市;

发行价格:25.6-28.0

入场费:5656.48

1手:200股

全球发售:2803.02万股

基石:4家认购15.51%份额

绿鞋:无

保荐人:招银、中银、申万宏源

分配机制:机制B,回拨10%

海致科技成立于2013年8月,是中国图计算与图数据库领域的领军企业,专注于通过图模融合技术开发产业级AI解决方案。公司的核心技术在于将知识图谱与大语言模型深度融合,以解决大模型普遍存在的“幻觉”问题,即在特定行业场景中产出看似合理但实际错误的信息。

公司核心产品分为两大类:一是Atlas图谱解决方案,2024年占营收比重达82.8%,涵盖数据智能平台、知识图谱平台等,广泛应用于反欺诈、风险识别等场景;二是Atlas智能体,增长势头迅猛,收入占比从2023年的2.4%飙升至2025年前三季度的24.7%,成为未来增长的核心引擎。

截至2025年9月30日,公司已与360多家客户合作,业务覆盖反欺诈、智能营销、智能营运、风险识别、数据治理及智能制造等百余种应用场景。

公司的客户主要包括金融机构、电信运营商、能源集团和公共服务提供商。

根据弗若斯特沙利文报告,按2024年收入计算,海致科技在中国产业级AI智能体提供商中位列第五,市场份额为2.8%。

在中国以图为核心的AI智能体市场中,海致科技占据领先地位,市场份额约50%,位居第一。

财务表现:

2022-2024年营收分别为3.13亿元、3.76亿元、5.03亿元,复合年增长率达26.8%;2025年前三季度营收2.49亿元,同比增长17.6%,增长稳健。

2022-2024年毛利分别为9686万元、1.3亿元、1.8亿元,复合年增长率37.2%;毛利率从2022年的30.9%攀升至2024年的36.2%,2025年前三季度进一步提升至39.7%。

2022-2024年净亏损分别为1.7亿元、2.6亿元、9373万元,净亏损率从56.2%降至18.6%;2024年经调整净利润已实现盈利,达1693万元,盈利能力逐步兑现。

截至2025年11月30日,公司现金及等价物2.8亿元,流动负债总额23.5亿元,流动负债净额15.1亿元,负债水平偏高。

募资用途:

45%用于研发,强化图模融合技术,持续优化核心产品;

20%用于优化Atlas智能体,提升产品性能,拓展应用场景;

15%用于深化客户合作,探索新应用场景,拓展香港及新加坡海外市场;

10%用于战略投资、合并及收购,完善产业链布局;

10%用于营运资金及一般公司用途,保障业务稳定运营。

海致科技集团此次IPO引入了4家基石投资者,占比近15.51%。

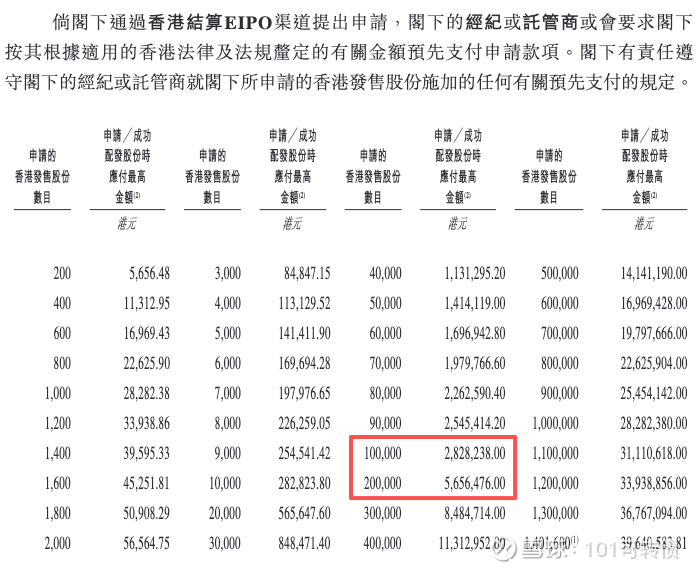

海致科技集团采用机制B,回拨10%;全球发售2803.02万股,香港发售280.32万股,一手是200股,共计14016手;甲尾申购需要28万本金,乙头申购需要56万本金;海致科技团跟沃尔核材这2个新股存在资金冲突;现在倍数是45倍了,等上一批新股资金释放后,预计最终会在2000倍左右;由招银、中银、申万宏源联合保荐,有基石,无绿鞋,历史保荐项目相对还可以。

产业级AI智能体市场正处在高速增长期。根据弗若斯特沙利文预测,预计2025-2029年中国产业级AI解决方案市场规模复合增长率达44.6%,从654亿元增至2861亿元;其中,集成知识图谱的产业级AI智能体市场增速更快,2024-2029年复合增长率达140%,从2亿元增至132亿元,市场需求旺盛,有市场前景;并且海致科技集团有AI除幻第一股的称号,拥有图模融合技术的壁垒,长期有增长空间。

公司基本面可以,营收增高,亏损正在减少,但尚未实现稳定盈利,且经营活动现金流持续净流出,以及客户集中度与回款周期加长风险的因素;同时行业竞争激烈,传统与新兴企业的竞争。