港股打新:沃尔核材(09981.HK)打新分析,AH股值得打吗

$沃尔核材(09981)$ $海致科技集团(02706)$ #A股1月投资收官#

基本情况:

申购时间:2月5日-2月10日,11号出结果,12号暗盘,13号上市;

发行价格:≤20.09

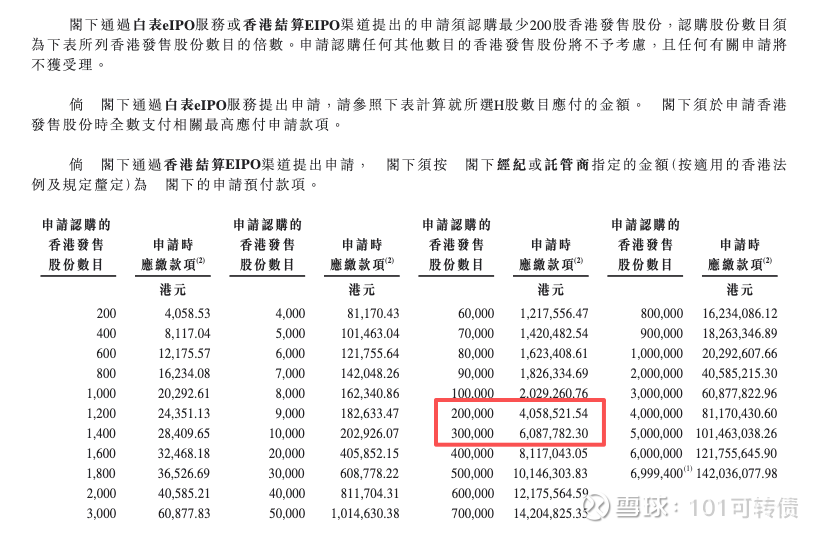

入场费:4058.53

1手:200股

全球发售:1.40亿股

基石:16家认购34.45%份额

绿鞋:无

保荐人:中信、招商

分配机制:机制B,回拨10%

沃尔核材是全球最大的热缩材料及通信电缆产品制造商之一,核心业务覆盖三大板块:电子通信(高速铜缆、热缩电子材料等)、电力传输(新能源汽车充电产品、动力电池安全防护、电缆附件等),以及风力发电等其他业务;

公司在全球热缩材料行业排名第一,按2024年收入计算,市场份额达到了20.6%。在全球通信电缆制造商中排名第五,市场份额为12.7%。

在全球高速铜缆制造商中排名第二,特别是在中国高速铜缆市场,公司是中国最大的高速铜缆制造商,占全球市场份额的24.2%。

公司在新能源车充电领域也有布局,按2024年中国收入计,在中国新能源汽车核心充电类产品行业中国制造商中排名第五。

财务表现:

2022年到2024年,公司收入从53.37亿元持续增长至69.20亿元,2025年前九个月已达60.77亿元。

净利润从6.60亿元增长至9.21亿元,2025年前九个月为8.83亿元,净利率稳定在1314%的较高水平。

毛利率长期稳定在30-31%的区间,2022年至2025年前九个月,经营活动产生的净现金流持续为正,累计超过37亿元。

募资用途:

约45%用于产品组合多元化及升级,巩固行业领先地位;

约27%用于拓展全球业务及提升中国、马来西亚产能;

约18%用于潜在的战略投资或收购;

约10%作为营运资金。

沃尔核材此次IPO引入了16家基石投资者,占比近34.45%。

沃尔核材采用机制B,回拨10%;全球发售1.40亿股,香港发售1399.90万股,一手是200股,共计69995手;甲尾申购需要41万本金,乙头申购需要61万本金;海致科技团跟沃尔核材这2个新股存在资金冲突;现在倍数是18倍了,等上一批新股资金释放后,预计最终会在1000倍左右;由中信、招商联合保荐,有基石,无绿鞋,历史保荐项目相对还不错。

当前全球“双碳”目标推进,核电、新能源汽车、风电等领域迎来快速发展期,而热缩材料、电力传输产品是上述领域的核心配套材料,沃尔核材所处赛道前景好,市场需求持续旺盛,同时公司也在积极推动海外市场布局,长期增长有动力。

沃尔核材是热缩材料领域龙头企业,在国内热缩材料市场占据领先份额,同时是全球通信电缆产品的核心供应商之一,有较强的行业地位。

公司基本面不错,目前较A股的折价是34%,上市能满足入通预期,保荐人也不错,近期AH股上市还是有肉可以吃。

但沃尔核材也面临着挑战:首先是原材料成本占销售成本比例高,大宗商品价格波动将直接影响公司生产成本,以及贸易关税政策存在不确定性;客户集中度占比高等风险。