京东物流借壳德邦A股上市?或解决同业竞争私有化德邦再上市?

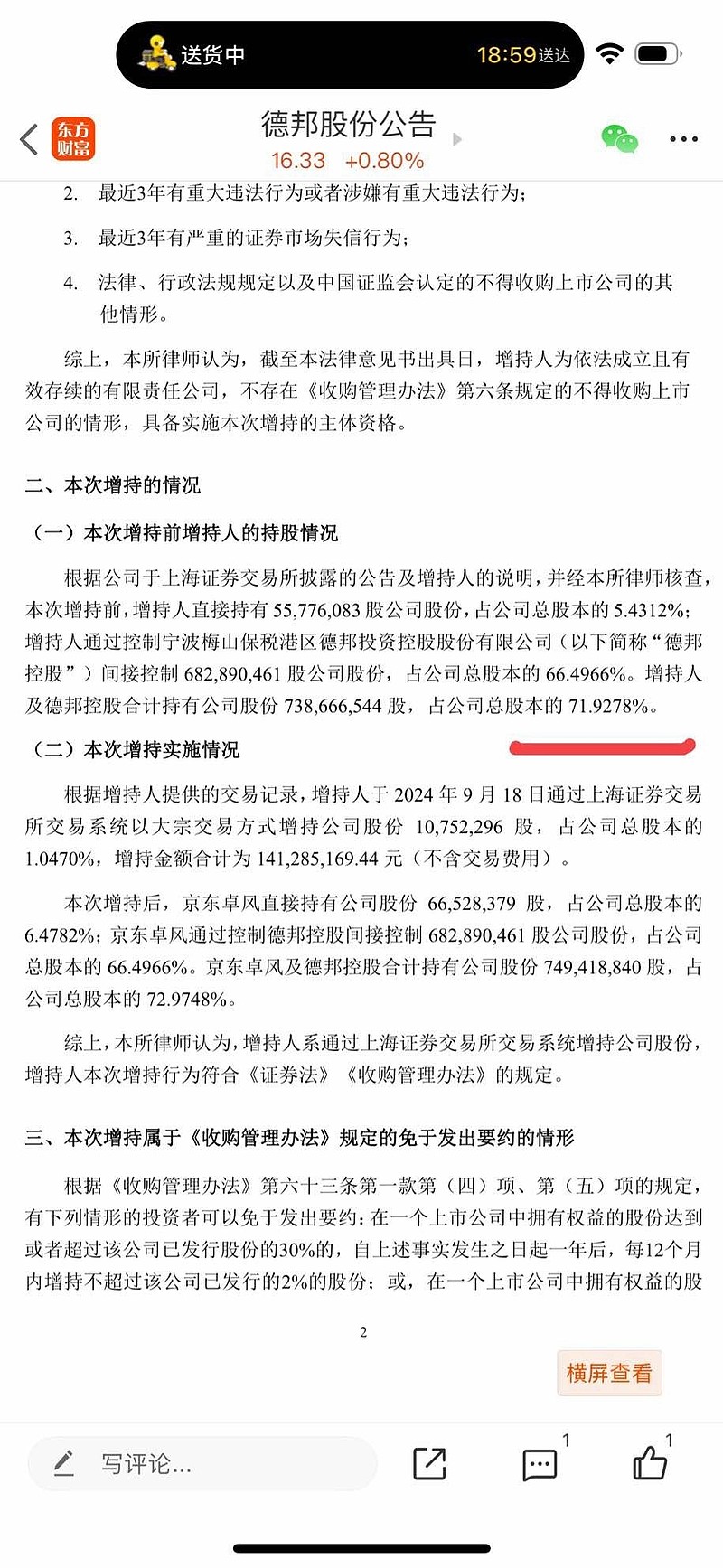

京东2024年9月18日增持德邦之前持股是71.92%,现在截止2025年5月14日持股是79%,短短8个月持股增加了7.08%,主要是通过三次大宗交易增持5.65亿元,回购的3亿到6亿额度里目前增持了3亿多,还有注销了上次回购的714万股,这几个原因导致京东持股德邦短短8个月增长了7.08%的股份。然而京东持股还会继续增持,因为还有2亿多增持额度没用完,又还有最高1.5亿回购注销,还可以随时大宗交易继续增持。(每次大宗交易增持后即时公布,即可无限增持,只要有人卖)

我现在非常怀疑京东把德邦业绩做差,然后乘机大幅增持和回购注销德邦的股份。因为德邦本来业绩就比安能好很多,现在融合京东快运和大件快递,按理说成本会大幅下滑,规模效应发挥更加好,可是安能物流去年利润大幅增长,今年一季度利润也大幅增长,反而是德邦业绩增长不如安能,一季度更是亏损。而这过程,京东大幅增持,又主导回购注销,说明京东特别看好特别想要德邦的股权。他增持和回购不是做做样子,没人拿十几亿来做样子的,德邦流通筹码才多少。

1.同样快运和大件快递,德邦规模比安能大,竞争力更强,之前德邦业绩一直好于安能,而去年和今年一季度安能业绩大幅增长,德邦一季度下降亏损说不过去。而且德邦的营收是安能几倍,规模效应更加好,德邦的业绩做成比安能片甚至亏损,更说不过去。做差业绩目的为了吃更多廉价筹码。

2.做差业绩,大幅增持和回购注销共计最高十几亿,股价一直压着不涨。如果业绩像过去两年那样靓丽,那么如此大的金额十几亿增持和回购,必然买不到廉价筹码。

3.京东今年私有化达达退市2元一股,较底部基本翻倍,私有化公布时候也较二级市场溢价42%,也就是按照达达的溢价,私有化时候对比二级市场价格大概有42%受益。

4.顺丰港股二次融资上市后,顺丰的净资产个账上现金比京东物流高一个段位,这也是刺激到京东物流二次融资上市的根本原因。投资者也发现顺丰二次上市后,京东在德邦的资本化动作明显加快了步伐。港股估值低融资增发还打8折,所以京东物流选择A股二次上市概率就很大了。(京东物流和顺丰同为国内最有竞争力的中高端快递,也是互相最大竞争对手,顺丰融资上市后,京东物流也需要二次上市融资来巩固自身的竞争力和弥补短板)

5.快递行业迎来反内卷和涨价,快递行业企业迎来股价和利润的反弹,德邦也迎来业绩和股价转折点。

德邦在快运和大件快递份额18.3%位居行业第一,颇有竞争力,规模大成本也低。叠加德邦盘子小,很少资金就能推动上涨。业绩方面尽管有做差嫌疑,但是二季度仍盈利1.2亿,现在行业反内卷涨价,接下来业绩会更加靓丽。德邦整合完成京东快运后也有一个成本大幅下滑和利润大幅增长的过程。所以综合上述所说,对德邦给予大力买入建议。

$德邦股份(SH603056)$