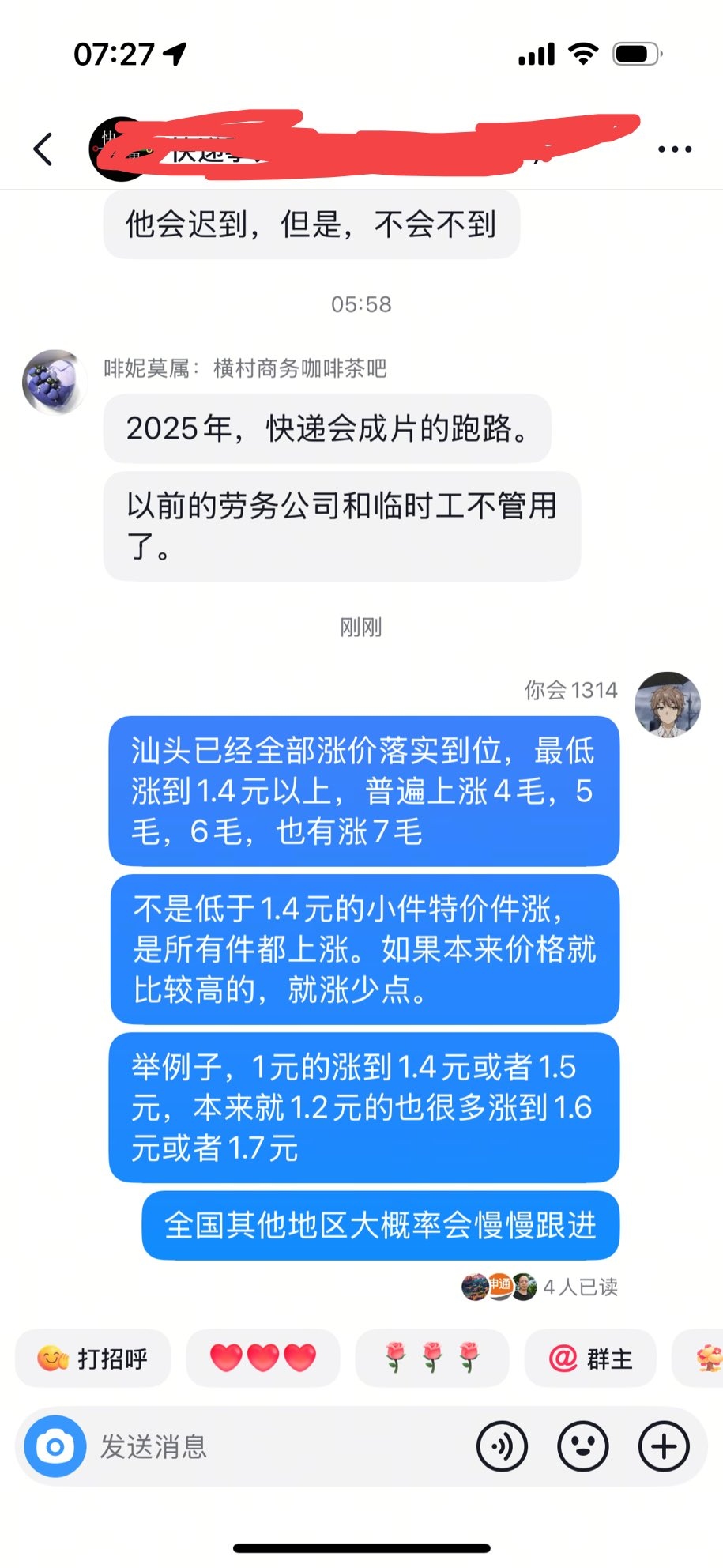

我已经调研了:汕头快递涨价已经全部落实到位了,所有低于1元的全部涨到1.4元或者1.5元以上,其他价格带的也不同程度上涨,比如1.2元到1.9元的,也是上涨4到6毛。有少量网点给电商的本来就价格略贵,这种也最少涨了3毛。

汕头这边调研的样本很大,已经确定涨价完全落实到位,目前潮州、深圳、广州的样本还比较小,落实情况还在继续跟踪调研。按照目前现有数据,都在涨,得到的反馈都是涨4到6毛,但是调研样本还较小。

按照目前状况看,广东这边这次涨价可以说是史无前例,而且落实情况非常好,各家快递企业总部和网点也都讨厌内卷和价格战,所以他们都没有偷偷摸摸放低价,这是比上次2021年涨价好的地方。可能是各家快递总部和网点都意识到了价格战没有啥用,就彻底放弃了。

我预计接下来全国各地会效仿广东跟进反内卷涨价,也就是最终会成为全国性的快递反内卷涨价。

继续看好申通德邦圆通,申通德邦有故事,圆通有强大的竞争力,我觉得德邦大概率近期要二次启动上涨了,申通圆通现在也不会终点,我觉得他们股价还在半山腰。

我个人的投资建议:持有申通圆通的投资者,可以在不卖申通圆通的情况下买点德邦,持有德邦的投资者也可以在不卖德邦情况下买点申通圆通。

京东8个月增持了德邦7.08%的股份,目前德邦扣除京东持股只有30亿左右市值,京东还要继续增持和回购。这明显是奔着私有化退市或者让京东物流借壳上市节奏去的,结合2025年京东私有化达达退市是2美元1股,较底部上涨基本翻倍,较宣布私有化时头一天收盘价格溢价42%,现在快递反内卷德邦的营收和利润预期变好,那么股价会上涨,在叠加参照私有化达达时候最少溢价42%,那么现在投资德邦最起码可以看到有60%左右收益。

而且参照同行安能,德邦的营收是安能差不多4倍,可是市值只有安能1.75倍,德邦还是大件快递快运的龙头份额18.3%,过去业绩也一直好过安能。德邦规模那么大,揽件溢价又更高,成本又更低,安能去年和今年一季度业绩都能大幅增长,你说德邦一季度业绩还亏损了,你觉得这个业绩可信不?

我自己不信,我觉得他是刻意把业绩做差很多,然后十几亿来低价吃掉德邦的股权,接着在溢价私有化,这样付出的成本最少。

那不然没有理由,按照逻辑来说,你说德邦他溢价更高,规模更大,又融合京东的大件快递和快运,整个降本增效是非常好的,怎么会干到亏损了呢?我听到很多德邦和京东员工说,奖金之类的集中在今年一季度发,还有各种投入也集中在一季度,还有一季度也特别抓时效,可能装载率不高情况下不等直接发车。我感觉他是故意懒散点把业绩做差,然后吃掉这十几亿筹码。

你想,如果业绩好,那么他怎么能吃到那么多筹码?

再者,京东持股德邦79%,还在增持,现在剩下的流通筹码那么少,我知道你基本百分百是私有化或者借壳给京东物流上市,换句话说即便你不借壳不退市,你也不可能一直把业绩做差,因为你持股未来占据了80%以上。而且现在快递涨价,同行未来业绩不断上涨,你也没理由一直把业绩做差。

所以他持股多,接下来还是会把业绩做好的,那么届时流通盘太小,业绩好的时候股价弹性也会非常大。

综合看,无论是私有化退市还是正常经营,接下来投资德邦获得60%收益问题不大,如果是借壳京东上市可能翻两三倍收益。那我再保守一点,40%的收益总行吧?半年内,最多一年内就可以获得40%以上收益,不排除可能有60%甚至80%甚至借壳翻两三倍。

阶段性做差业绩,是为了筹码,长远看还是会把业绩做好的,因为接下来他自己持股80%以上,做差业绩对他也没好处。

如果他想退市或者让京东物流借壳,那他溢价42%,叠加现在行业反内卷涨价未来预期变好,所以股价也可以跟随行业上涨20%甚至30%,这两者叠加在一起也有62%甚至72%以上收益。

$圆通速递(SH600233)$ $申通快递(SZ002468)$ $德邦股份(SH603056)$