德邦的财务数据是可以随便修改的吗?先是一季度运输费大变脸遭劵商分析师质疑京东物流和德邦结算价格低,再到三季度营收和人工成本大变脸!

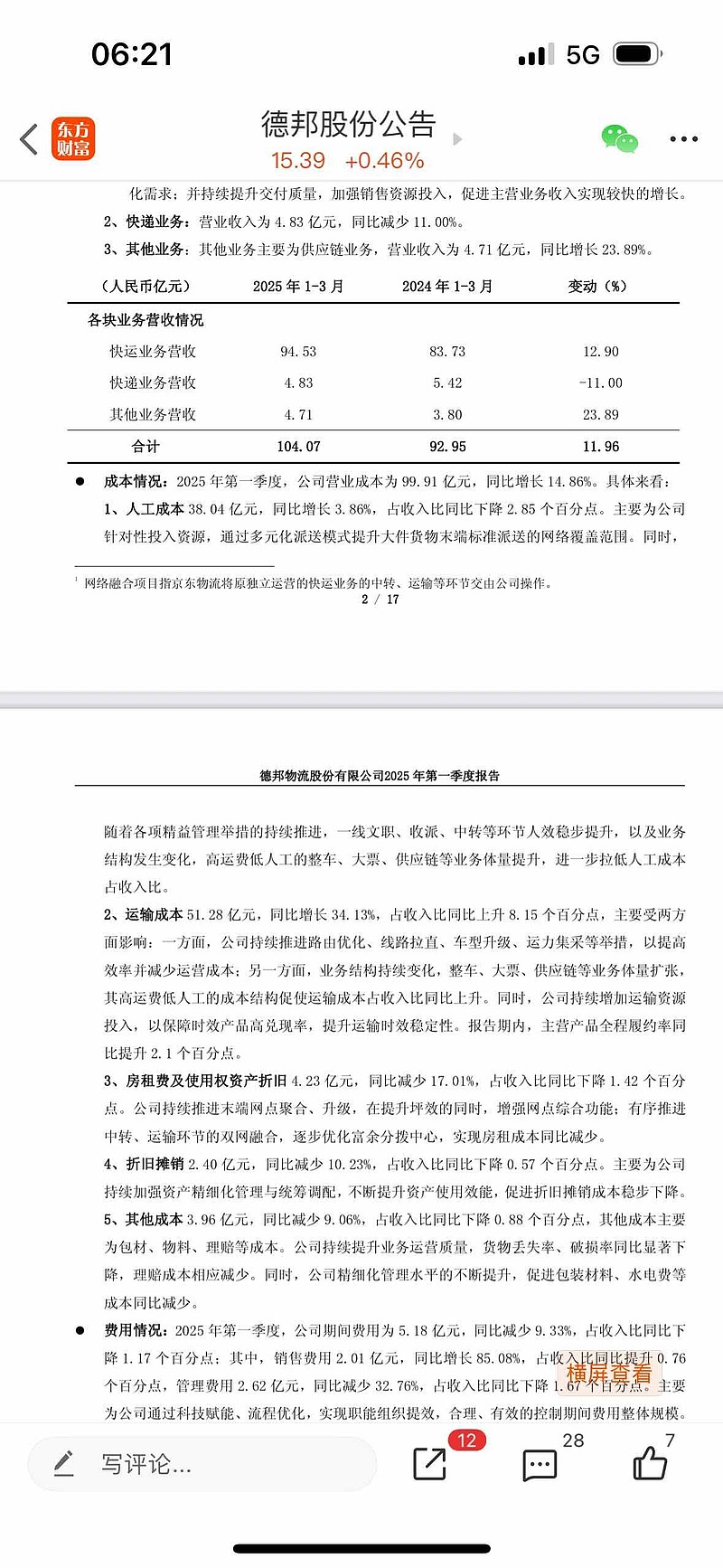

第一季度营收104.1亿元,同比增长11.96%;人工成本38.04亿元,同比增长3.86%;运输成本51.28亿元,同比增长34.13%

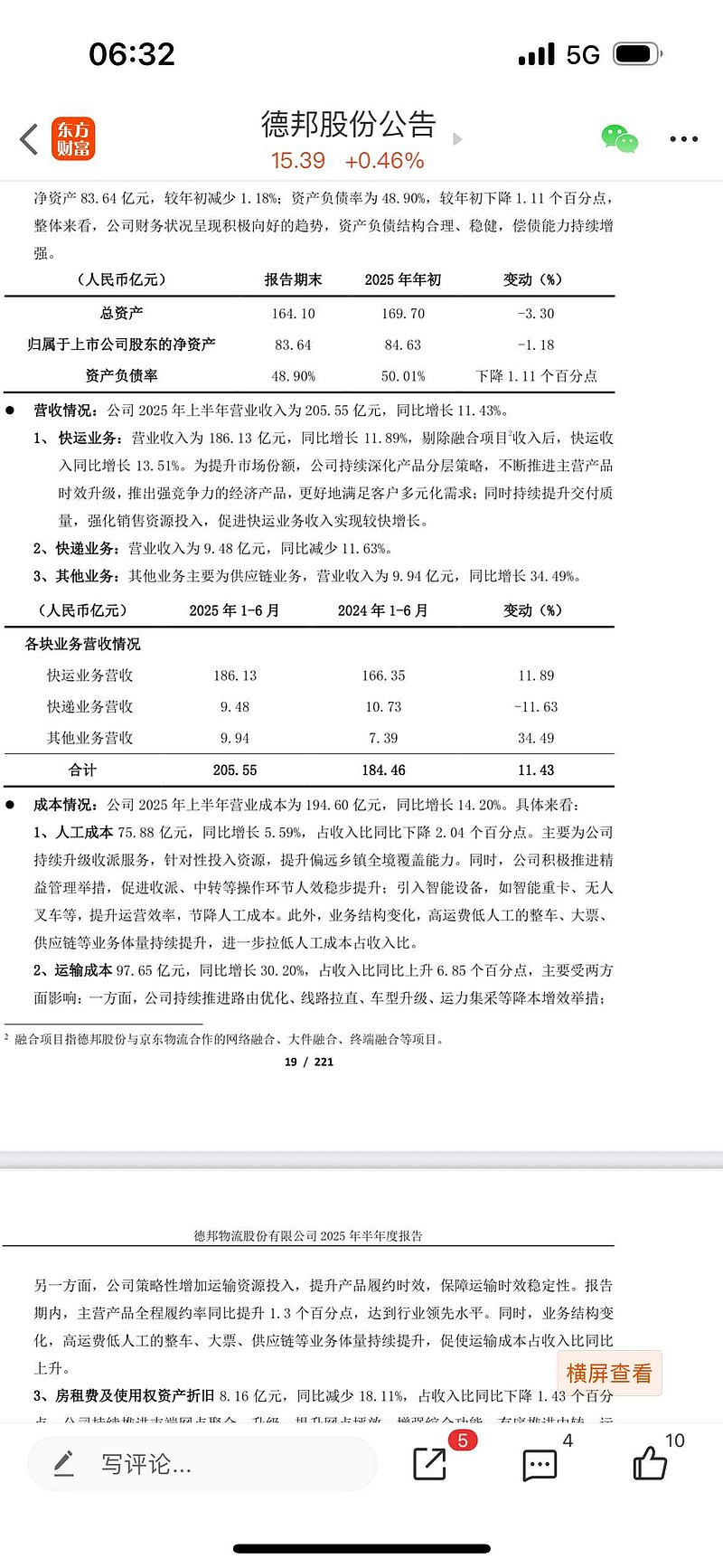

第二季度营收101.45,同比增长10.89%;人工成本37.84亿元,运输成本46.37亿元。

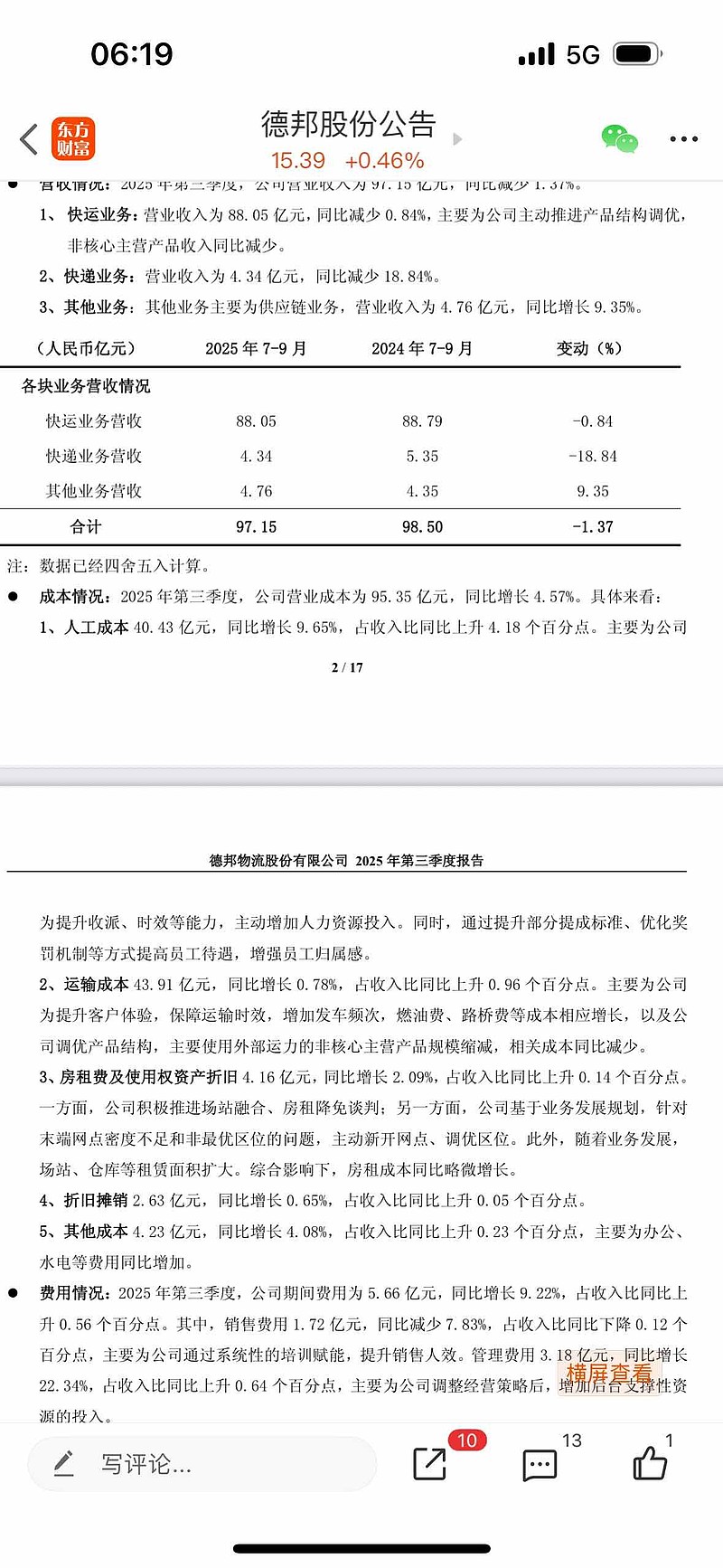

第三季度营收97.15亿元,同比下降1.37%;人工成本40.43亿元,同比增长9.65%;运输成本43.91亿元,同比增长0.78%。

上面数据那么产生如下疑虑:

1.营收大变脸

营收从一季度增长11.96%和第二季度增长10.89%,再到第三季度直接负增长1.37%,这个营收变脸速度真的快。(德邦很多业务和京东关联,德邦又所有高层都是京东,他完全可以把一些业务先给京东物流或者跨越,轻而易举就可让营收大变脸)

2.人工成本大变脸

营收从一季度的104.1亿元和二季度的101.45亿元下降到第三季度的97.15亿元,然而人工成本却从从一季度的38.04亿元和二季度的37.84亿元增长到三季度的40.43亿元。

对比一季度,一季度是春节快递企业都是人工最贵时候,三季度营收比一季度减少7亿情况下,反而人工比一季度增长了2.4亿元。对比二季度,三季度营收比二季度营收少4.4亿元,然而人工成本增长了2.6亿元。(高度业务关联,全链路融合包括中转和末端,可以让德邦的人员低价或者免费给京东物流配送,那么德邦的人工成本就会大变脸)

3.运输费用大变脸

一季度时候运输成本也是大变脸,同比猛增34.13%,造成德邦亏损,当时分析师质疑京东物流和德邦结算价格低。(可以用德邦的车辆和运输资源低价给京东运输)

从上面可以看出,德邦的财务数据,不是这个不正常,就是那个不正常。一季度运输费用不正常亏损,二季度运输费用正常点就盈利1.2亿元,三季度人工成本和营收均不正常所以亏3.2亿元。

现在德邦原来的高管全部成了京东的人,京东也一直增持德邦到持股接近80%,德邦的机构也少或者说基本没有,那么德邦面临的问题是缺乏监督和监管,这种情况下德邦的股东就是砧板上的肉任人宰割。

三季度行业涨价,德邦不涨价,按理说会有更多业务量进入德邦,营收增长应该更快。然而事实是,德邦的营收直接负增长。(我猜测他把一些和京东关联的业务短暂让京东物流或者跨越做,不然营收不会如此大变脸的,他是刻意做差营收让大家心态崩的)

(目前我在考虑,要不要带头发动投资者举报和投诉他,有必要后续把更多的资料和逻辑整理投诉他,给他发发监管函)

$德邦股份(SH603056)$ $京东物流(02618)$