小谢价值投资

· 广东

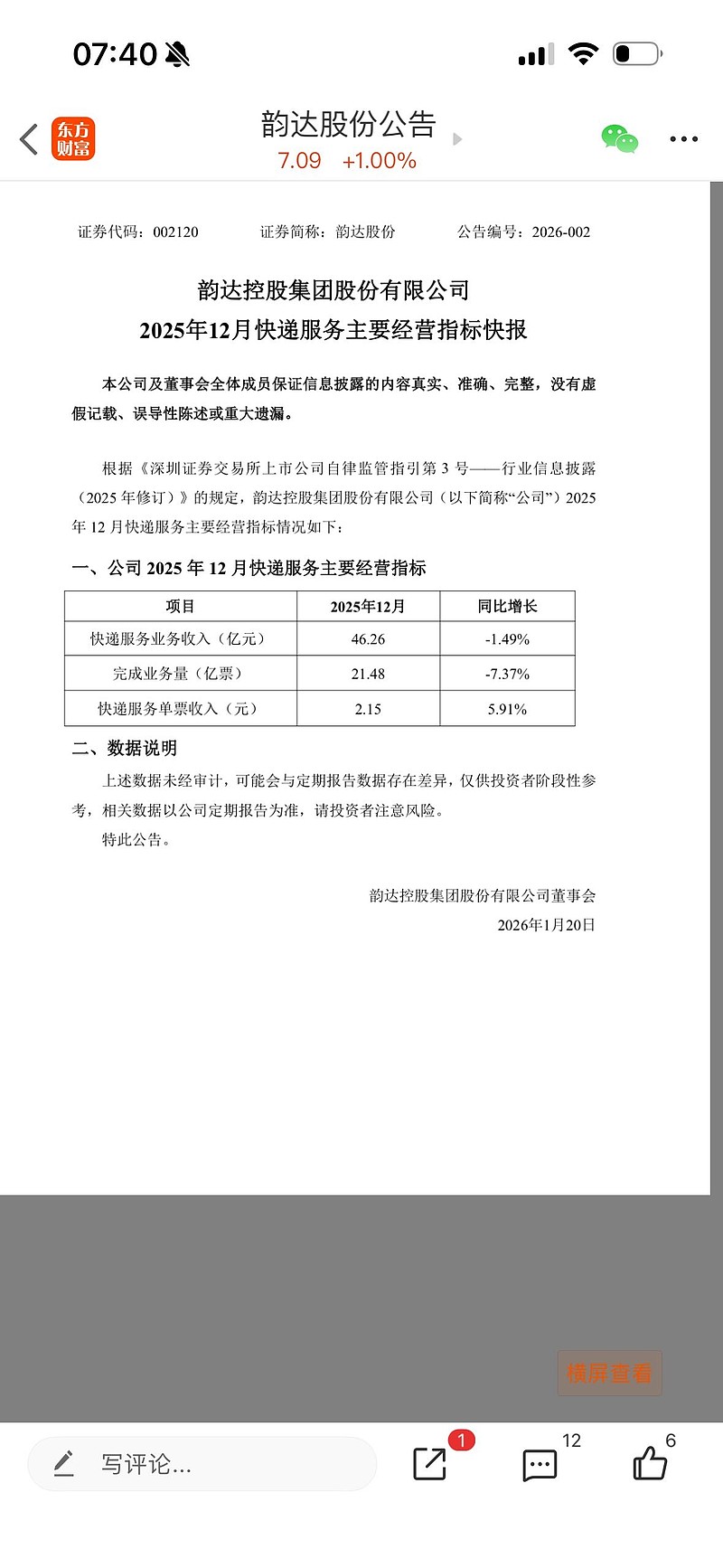

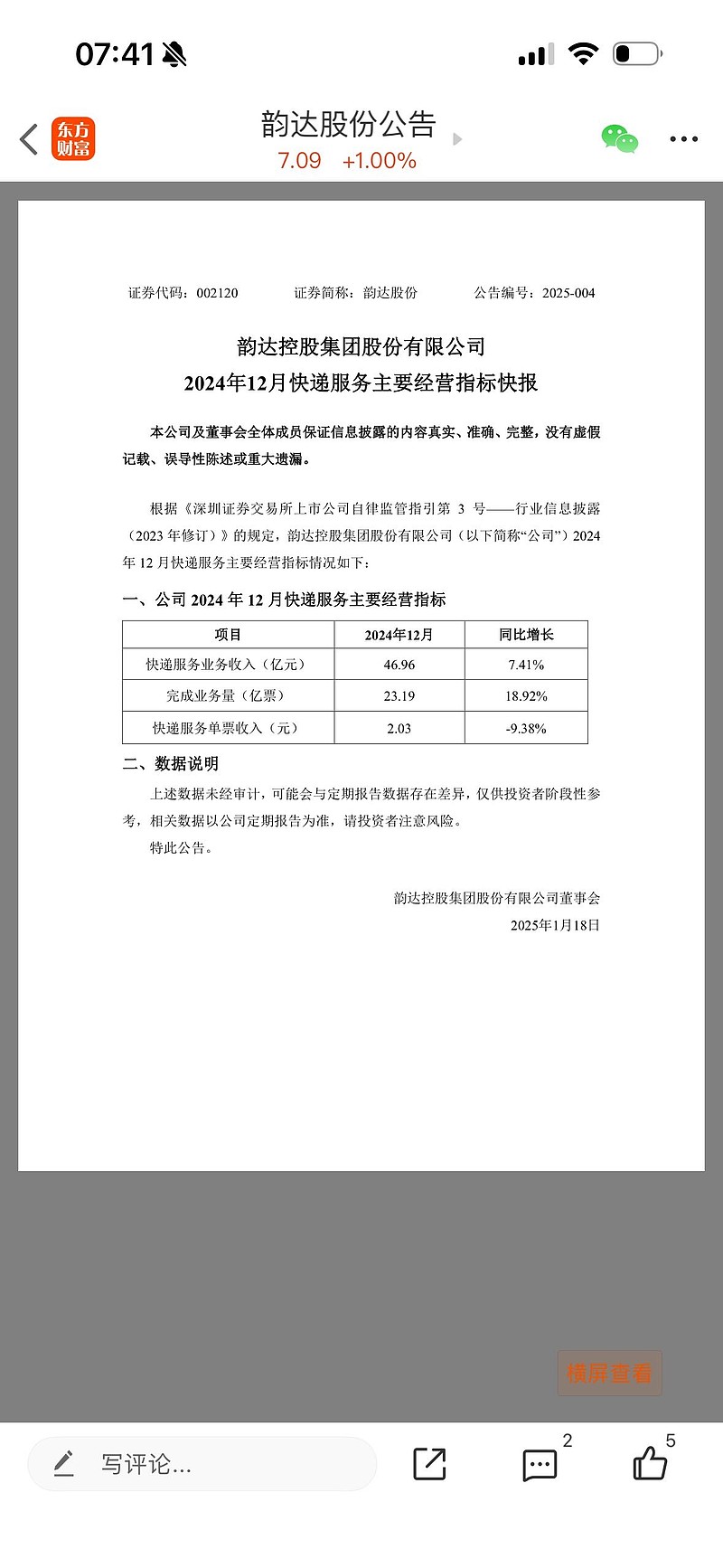

你们好好的看看两个数据对比,总营收下降0.7亿,业务量下降1.71亿票。你收入都下降或者持平,你利润怎么同比增长两个2个亿?反内卷是要给网点和快递员多发工资,成本是增加的。你总营收都持平或者下降,成本又增长,你怎么韵达四季度利润增长2个亿?你这不是拿我智商和逻辑开玩笑吗?

另外你业务量下降1.71亿票,你的规模效益大幅减弱的,各种派送成本、装载成本、运输成本、折旧摊销成本是大幅增长的。你不知道业务量对快递企业有多重要吗?

另外你韵达竞争力最差溢价最低,存在你的小件被抢,叠加你业务量下降,在叠加电商税小件减少,你的单票收入上涨极有可能是大件占比上升和小件减少被动带来的。

整体而言你的单票成本是比2024年同期增长很多的,那么总营收不变或者下降,成本上涨,单票收入上涨,给网点和快递员工资上涨,综合一看你四季度利润同比应该是下降的。所以我预测你四季度利润是4亿到4.5亿,你不出现3亿多的利润就超我预期了。那些幻想6.5亿,7亿,甚至8.5亿,9亿的,不可能的。你们不高兴,我也要直言的,我不怕任何人记恨我,我要真实的情况。

对不对,你们可以截图拭目以待!

(本文只讨论营收、成本、单票收取,讨论利润问题,因为很多人对利润预测很离谱。股价涨跌不在讨论范围)

$韵达股份(SZ002120)$