建议投资大力买入高质量稳健增长的顺丰控股!

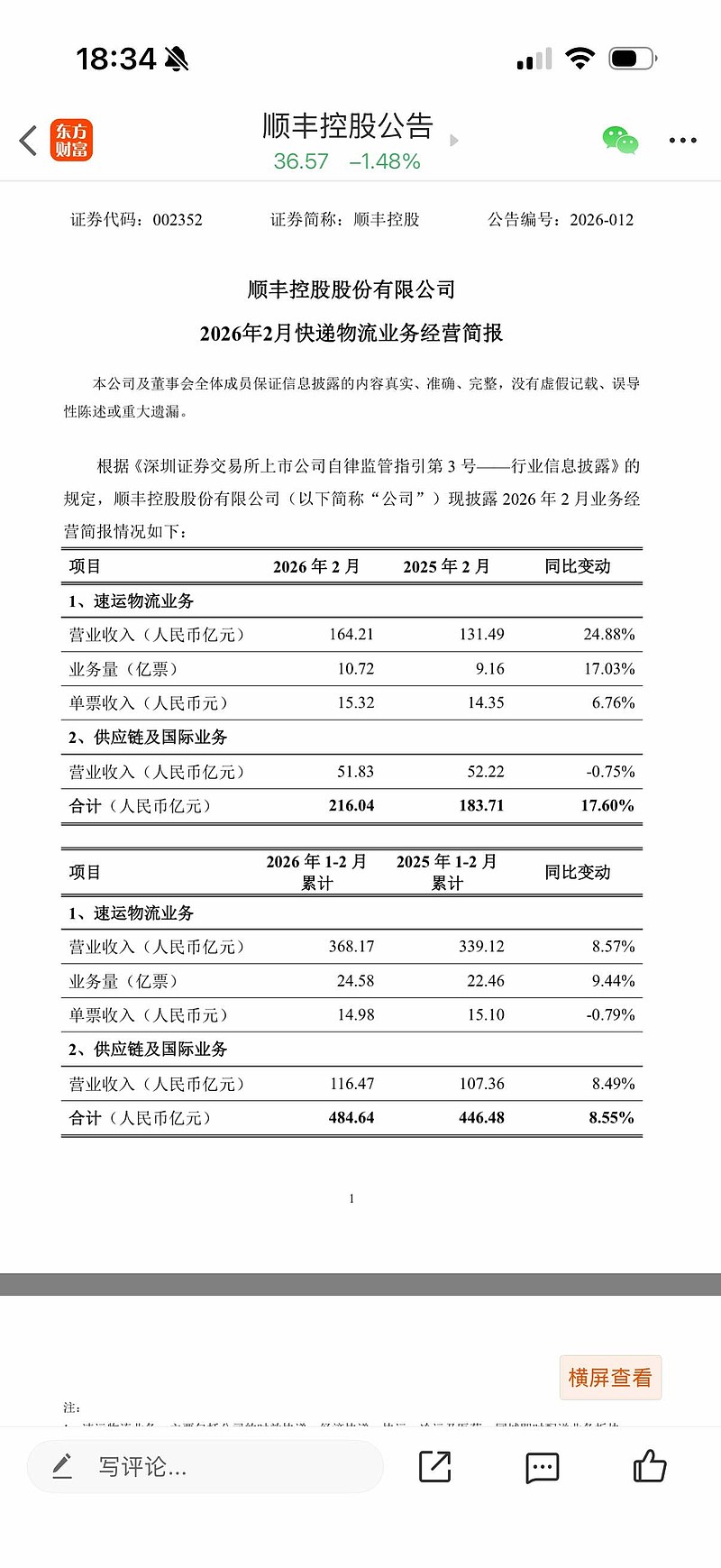

顺丰这份业绩是高质量稳健增长的绝对证明!顺丰单票收入从2025年12月的13.81元增长到2026年1月的14.72元,2月月报显示又进一步增长到15.32元。这是在全国快递反内卷涨价,以及顺丰主动去掉部分亏损产品高质量发展所共同带来的。2月在扣除抖音退货件以及主动去掉部分亏损件的情况下业务量10.72亿票,同比增17.03%,营收增长24.88%属于超预期表现,单价也同比增长6.76%!综合1月2月,顺丰控股营收增长8.57%,业务量增长9.44%,这是高质量发展稳健增长的绝好证明!另外,供应链1月和2月综合一起也取得8.49%增长。据了解,顺丰通过和极兔战略持股以及深入合作,目前顺丰正在出海方面透过极兔当地的低成本降低自身履约成本,从而在出海方面大幅提升竞争力。整体而言,顺丰今年国内快递业务稳健发展,出海以及国际业务也一样稳健发展。

1.单票收入持续环比增长主要是反内卷涨价和去掉部分亏损产品所致。1月2月同比单价略有下滑,主要是受到顺丰同城单价低于整体单价所拖累,扣除顺丰同城单价偏低影响,我预计顺丰的高端件价格同比基本持平的。茅台发展自营电商在1月2月贡献了大量高价单。

2.今年顺丰快运会贡献一定增量利润,顺丰同城也是继续高速增长。出海和国际业务,通过和极兔合作降低成本增强竞争力提升利润。

3.抖音方面退货件涨价召回顺丰,高度认可顺丰服务品质。在3月10以来全国陆续出现多个省份多个片区抖音涨价召回顺丰,已经调研确定涨价了。抖音用户特别喜欢用顺丰,这些大家随便搜索都有大量抖音用户反馈。

我个人再次强调两点:顺丰的稀缺性和顺丰的低估、成长以及叠加反内卷涨价红利,顺丰控股当下是一个确定性强具有很强投资价值的标,同时未来很有前景。顺丰的稀缺性,主要指的是在高端件、生鲜件、易破易碎等方面具有明显稀缺性。虽有京东集团旗下京东物流竞争,但是京东物流差很多且具有电商属性。那么其他的电商平台比如抖音、拼多多、阿里、快手等如果大力发展仓储电商和京东商城竞争,那么合作只能是顺丰控股。目前除京东商城外,其他电商平台的国补都是顺丰在做。顺丰和每个电商平台都合作很好,比如拼多多、抖音、唯品会、阿里淘天等。顺丰具有庞大的个人散件业务量,在商务楼、酒店、小区等拥有最高最大的散件份额,同时拥有广大电商平台的高端件,顺丰的整体实力比京东物流强很多,特别是全国任何一个点到点的寄递服务情况,以及成本也更低。京东物流主要强在仓储物流,也就是依靠京东商城带来。但是这并不是很深护城河,因为假设抖音、拼多多、淘天等大力和顺丰合作发展仓储物流,那么京东物流和京东商城的优势也会被颠覆。也就是说,京东物流无法颠覆顺丰,而顺丰未来加深和电商合作,却有可能颠覆京东和京东物流。

$顺丰控股(06936)$ $顺丰控股(SZ002352)$