小谢价值投资

· 重庆

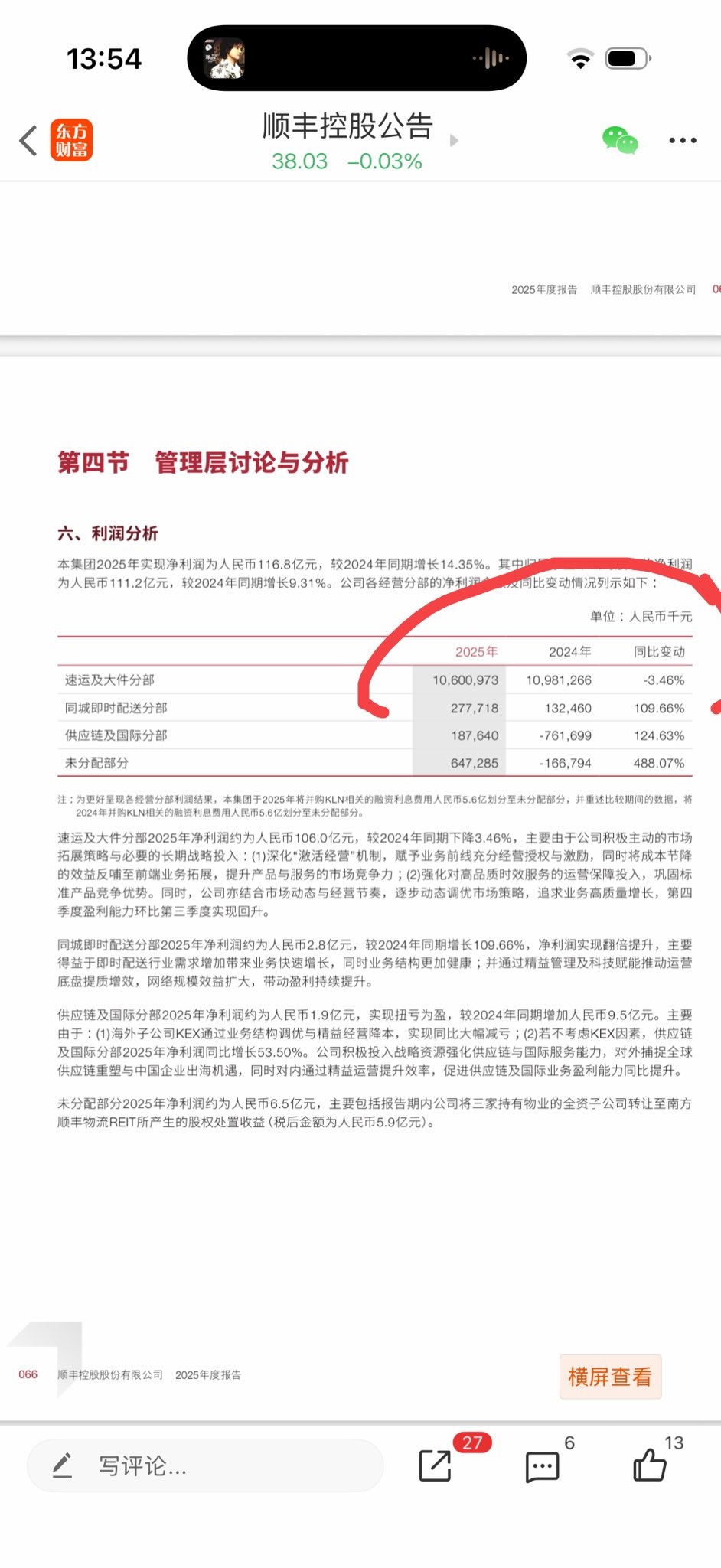

我帮你们拆分顺丰控股的业务和盈利情况,你就知道顺丰有多低估了!速运和大件利润下降3亿,主要是经济快递价格战和快运价格战导致,高端快递利润其实是增长的

速运以及大件分部,包含高端快递、快运、经济快递,这部分利润是106亿元,同比减少3亿元。同比减少3亿元主要原因是经济快递价格战特别激烈,还有快运也特别激烈。经济快递营收300多亿,大概亏损5亿到10亿,快运基本赢亏平衡。(经济快递价格战特别激烈和快运价格战特别激烈,你看看通达上半年业绩和德邦业绩就知道)

那么从而得出高端快递利润在111亿元到116亿元,也就是高端快递的利润等同于公司的全部利润。也是公司的全部估值来源。

可是顺丰他不仅有高端快递,他的快运、冷链、国际快递以及供应链,他的货代业务、他的同城快递均是行业第一,还有经济快递也有300多亿营收,这些业务有了行业第一的位置,释放利润只不过是时间而已!

所以拆分业务和盈利看,顺丰的估值是严重低估的。举例子中通快递仅仅是一个快递企业,他没有什么同城快递,也没有冷链,快运也是独立的不是上市公司,他净资产比顺丰少了几百亿,盈利少几十亿,营收少几千亿,可是他市值仅比港股顺丰少200亿左右。从这里看顺丰是特别特别低估的。

而今年快递涨价不打价格战,中通的利润大概率继续增长,股价和市值也大概率继续增长。也就是中通也不贵,那么顺丰更加不贵!

$顺丰控股(SZ002352)$ $顺丰控股(06936)$