最强逆袭!中国创新药BIC药物全景梳理:破局而出,开启全球制胜时代

$百济神州(06160)$ $信达生物(01801)$ $康方生物(09926)$

十年蛰伏迎来质变,中国创新药正从全球医药舞台的边缘走向中央。而一款国产抗癌药在美国市场销售额超越原研药,成为中国创新药历史的注脚。

2025年,中国创新药行业迎来了爆发式增长。上半年License-out交易总金额达484.48亿美元,同比增长129%,接近2024年全年的交易总额。综合来看,2025年中国创新药BD总金额突破800亿美元甚至接近900亿美元是极大概率事件,中国已经成为全球创新药BD舞台上与美国体量相当的重要力量。这标志着中国创新药企的研发实力获得了国际顶尖同行的广泛认可,行业正从“研发投入期”全面迈向“价值兑现期“。

更令人振奋的是,百济神州的泽布替尼在美国市场半年度销售额12.4亿美元,成功超越强生和艾伯维开发的伊布替尼,成为美国BTK抑制剂市场第一。这是中国创新药首次在发达国家市场战胜原研药企。

创新药的根本逻辑很简单——药足够好,就能实现追赶甚至超越。经过十年积累,中国创新药企已从低端仿制走向高端创新,Best-in-Class药物正成为行业发展的核心驱动力。

01 中国创新药的进化之路:从Me-too到BIC的跨越

中国创新药的发展经历了从跟随到并跑再到引领的历程。2015年药品审评审批制度改革启动,成为行业发展的分水岭。此前,中国药企主要以生产仿制药为主,创新能力薄弱。

随着港股18A和科创板第五套上市标准的推出,未盈利生物科技公司获得融资通道,行业进入快速发展期。十年间,中国创新药实现了三级跳:

Me-too(快速跟随):针对已验证靶点开发相似分子,解决有无问题

Me-better(改良创新):在原有药物基础上进行优化,提升疗效或安全性

BIC/FIC(同类最优/首创):真正具备全球竞争力的创新药

截至2025年,中国创新药管线已激增到3575个,首次超越美国登顶全球。FIC药物从2015年的9个增至2024年的120个,2025年上半年这一增长趋势仍在延续。

数据印证了中国创新药的质变:2025年上半年近40种1类创新药获批上市,接近2024年全年的48种。更值得注意的是,这些新药中具有BIC潜力的比例显著提升。

02 中国创新药BIC药物全景梳理:从出海先锋到未来之星

中国创新药企已从跟跑者迈向领跑者,Best-in-Class药物成为这一转型的核心驱动力。以下按国际化进度对BIC药物进行分类梳理,涵盖已成功出海的重磅药物、国内上市并完成BD授权的潜力药物,以及临床三期具备BIC潜力的未来之星。

第一类:已在美国上市的中国创新药

这类药物是中国创新药实现历史性突破的“先锋军”,它们通过自主完成全球多中心临床试验,直接在监管最严苛的美国市场获批上市,证明了其卓越的临床价值与国际竞争力。

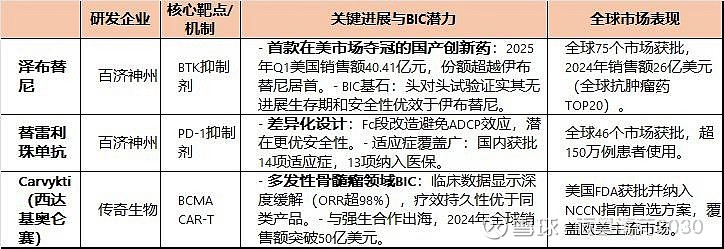

泽布替尼(百济神州):作为“零的突破”,这款BTK抑制剂在2025年一季度于美国市场销售额超越原研药伊布替尼,登顶市场份额第一。其成功根本在于头对头临床试验中证实的优效性和更佳安全性。目前已在全球超过75个市场获批,2024年销售额达26亿美元,跻身全球肿瘤药销售前20,是名副其实的“全球大药”。

替雷利珠单抗(百济神州):这款PD-1抑制剂通过Fc段改造的差异化设计,潜在地带来了更好的安全性。它在国内已获批14项适应症并广泛纳入医保,同时在海外46个市场获批,全球惠及患者超150万例。

西达基奥仑赛(传奇生物):作为BCMA CAR-T疗法,它在治疗多发性骨髓瘤上展现出深度且持久的缓解,疗效数据卓越。通过与强生合作出海,2024年全球销售额近10亿美元,已成为全球细分领域的重磅产品。

第二类:国内上市部分已BD授权,全球三期临床进行中

这类药物已在中国市场验证了其临床价值,并通过高额的授权合作(License-out)获得了国际巨头的认可,其全球三期临床结果将决定其能否成为真正的全球BIC。

依沃西(康方生物):这款PD-1/VEGF双抗的突出优势在于其在三期临床中“头对头”战胜了K药(帕博利珠单抗),证明了国产双抗可与国际王牌产品竞争。其高达50亿美元的授权交易金额彰显了国际市场对其潜力的认可。

泰它西普与维迪西妥单抗(荣昌生物):泰它西普在自身免疫病领域(如重症肌无力)显示出显著疗效,潜在交易总额超41亿美元。维迪西妥单抗 作为HER2 ADC,其突破性在于能有效治疗HER2低表达的肿瘤患者,填补了市场空白,海外授权总额达26亿美元。

利生妥(亚盛医药):作为Bcl-2抑制剂,其最大亮点是出色的安全性(未发生肿瘤溶解综合征)和便捷的给药方案,并对耐药患者有效。它选择的是自主出海推进全球三期临床,并已获得FDA孤儿药资格认定。

第三类:临床三期具备BIC潜力,部分已完成BD

这些药物尚在临床三期阶段,但早期数据已足够惊艳,代表了下一代疗法的技术方向,部分项目已通过BD交易锁定了国际化路径。

下一代技术平台的角逐:百利天恒的iza-bren(EGFR×HER3双抗ADC)和泽璟生物的ZG006(DLL3/CD3三抗)均是全球进度领先的多特异性药物,早期疗效数据出色,分别以71亿美元和预计30亿美元销售峰值显示出巨大潜力。信达生物的IBI363(PD-1/IL-2双抗)旨在攻克PD-1耐药难题,已获FDA批准开展全球关键三期临床。

血液瘤领域的纵深布局:百济神州在泽布替尼成功后,正通过索托克拉(BCL-2抑制剂)和BGB-16673(BTK降解剂)构建强大的协同产品矩阵,旨在统治整个血液肿瘤治疗战线。

ADC赛道的持续领先:恒瑞医药的瑞康曲妥珠单抗(HER2 ADC)疗效对标明星产品DS-8201,已通过超11亿美元的授权交易出海,显示了国际市场对其竞争力的认可。

03 中国创新药企的出海策略与市场前景

中国创新药企的国际突破主要通过两种路径实现:授权出海(License-out) 和自主出海,并在此基础上演化出多元化的战略模式。

行业在2025年持续保持活跃,仅上半年中国创新药领域的BD出海交易已超过50起,披露的合作总金额合计高达484.48亿美元。

多元化的出海模式

面对复杂的全球市场,中国药企已探索出适配自身优势的差异化策略。

全链条自主模式:实力雄厚的头部企业通过自建国际临床和注册团队,直接攻坚欧美等主流市场。例如,百济神州在美国组建了超过300人的商业化团队,实现了自研产品的本土化运营。

技术平台输出模式:企业以原创性技术平台为核心,吸引全球合作。科伦博泰凭借其ADC研发平台,实现了多款药物的海外授权;传奇生物则以CAR-T技术为基础,构建了全球化的研发管线。

区域深耕与合作模式:针对不同市场特点采取灵活策略。例如,恒瑞医药在欧美日市场采取“正面迎击”的姿态,并积极探索“NewCo”等风险共担的新合作范式;而在“一带一路”等新兴市场,则通过技术授权等模式提升药品可及性。

研发实力与临床价值是核心基石

中国药企出海进入“2.0时代”的底气源于坚实的研发实力。艾昆纬报告显示,2024年中国发起的新药临床试验占全球总量的30%,十年间份额从1%跃升至30%,稳居全球第二。尤其在肿瘤领域,中国的临床试验启动数量已位居全球首位。天风证券指出,分子质量是BD的核心要素,具备差异化机制或高临床价值的“好分子”始终是国际买方的关注焦点。

市场前景:从交易兑现到全球领先

未来,中国创新药企的国际化之路将更加深远。

短期看点:随着已授权项目在海外推进,后续的里程碑付款和销售分成将为药企带来持续现金流,预计2025-2030年全球商业化将带来可观利润增量。

长期趋势:提升创新度是打开更大商业化价值空间的关键。中国在靶点验证到IND(新药临床研究申请)路径上的效率优势,将推动更高创新度分子的开发。以信达生物为例,公司定下了2030年实现5款创新管线进入全球三期临床研究的目标,标志着其全球化战略的全面升级。

04 总结:BIC药物驱动中国创新药全球崛起

中国创新药产业已告别单点突破,进入系统性、矩阵式输出的新阶段。

引领与支撑:如百济神州通过“BTK抑制剂+BCL-2抑制剂+BTK降解剂”的协同战略,旨在构建在血液肿瘤领域的全面统治力;而信达生物则通过IBI363等新一代免疫疗法挑战PD-1耐药这一全球性难题,并布局多款进入全球多中心临床的候选药物。这些案例共同证明,中国创新药已从简单跟跑走向前沿引领。

硬核实力的体现:出海成功的根本在于凭借扎实的临床数据满足全球未被满足的医疗需求,这正是敲开国际市场的“硬通货”。

贡献中国智慧:随着更多真正具有全球BIC潜力的创新药走向全球市场,中国医药创新不仅为产业高质量发展注入新动能,更在为全球患者健康福祉贡献实实在在的“中国力量”。

未来十年,将是中国创新药企业从跟跑者向领跑者转变的关键时期。随着基础科研实力的持续提升,中国产学研闭环正快速形成,有望助力我国成为全球更为重要的原创研发高地。

注:本文为本人行业研究观察之用,不做投资建议。