用经营者思维分析华菱钢铁的投资价值(附动态估值法)

今天用经营者思维和动态估值法分析华菱钢铁,帮助大家理清脉络,涨跌不慌。

废话少说,下面先看看华菱钢铁是做什么的?

怎么赚钱的?

一、华菱钢铁的商业模式:

不摆烂靠创新发家的“小铁蛋”

1、华菱钢铁的故事:

1999年钢铁稀缺,小铁蛋“华菱”诞生,过了几年好日子。随后同行内卷,技术落后,生存危机袭来。

隔壁老王们哀叹时不我待纷纷摆烂,靠吃喝玩乐躺平等死,但是小铁蛋不服输。

第一击:买“仙炉”铸“宝剑”。

他用经营者思维分析当时形式后决定,砸重金引进全球顶尖CSP生产线。借助“仙炉”铸就“宝剑”——高端薄板。

第二击:“打铁匠”变“锻造师”。

他手持宝剑专注像三一、中联等高端客户,派工程师驻扎客户公司,为其量身定制“超高强钢”、“耐磨钢”等特种材料。从此,他从普通“打铁匠”变为提供解决方案的“锻造师”,价值与利润飙升。

第三击:褪“锈衣”披“绿装”。

当“碳中和”时代来临,他再次砸巨资投电炉炼钢、智慧制造和碳减排技术,为未来“绿色碳钢”布局。

总结:钢铁是怎样炼成的?

小铁蛋的逆袭靠的是:深思熟虑的破局(买装备)、舍己为人的付出(绑客户)、志存高远的布局(搞绿色)。从内卷泥潭中跃升,在仙炉里重塑。

不得不佩服小铁蛋的前瞻眼光,几步都踩中了时代机遇:新能源车爆发带动高端硅钢需求,造船、机械、家电行业回暖拉动中厚板、冷轧钢消费。而小铁蛋的核心竞争力,正匹配了这些需求——

• 高端化:起重机臂架用钢市占第一,海底管线钢应用于国家级工程;

• 定制化:针对极寒、轻量化等需求定向研发,形成技术壁垒;

• 创新化:以客户需求为导向,构建“研发-订单-溢价”的良性循环。

业绩上,它也走出了反转曲线:2022-2024年净利润连续下滑后,2025年前三季度逆势增长,扣非净利润增速达53.64%,全年预计盈利26-30亿元,同比增28%-48%。高端硅钢产能年底将达50万吨,进一步入局新能源等高附加值赛道。

2、华菱钢铁的赚钱模式:

《天道》里丁元英的生存法则是:

做别人不想做的事;

做别人不敢做的事;

做别人不能做的事;

一个农村叫“铁蛋”的娃,到城里开了家叫“华菱”的豆作坊。他每天去批发市场买来便宜的豆子,当别人只会把豆子磨成豆腐卖时,他却用独门工艺加工豆子。

把豆子做成粉丝凉皮送小吃店;

把豆子做成素肉素鸡送素食馆;

把豆子做成植物蛋白送食品厂等等...

无论客户需要什么,铁蛋都能做出什么。

这就是“做别人不能做的事”,作为经营者的X总裁,你看懂了吗?

下面,我用【动态估值法】毛估估推演一下华菱钢铁的未来:

二、动态估值法

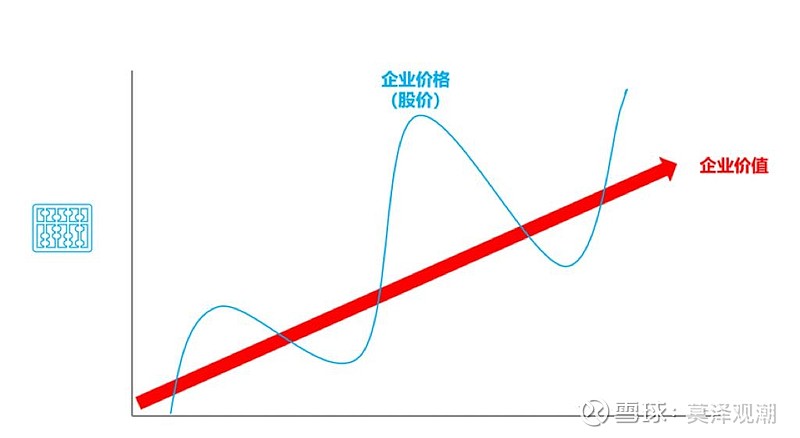

动态估值法的核心——是推断出净利润的增长趋势,来测算出企业的价值,而股价则会围绕企业价值波动。

第一步:推测未来三年净利润

1、乐观情景:高端硅钢产能释放,新能源、造船等需求增长,品种钢占比提升75%以上。

2026年净利润:42亿元(同比增20%)

2027年净利润:50亿元(同比增18%)

2028年净利润:58亿元(同比增16%)

2、中性情景:行业温和复苏,产品结构优化和成本控制稳定。

2026年净利润:38亿元(同比增10%)

2027年净利润:41亿元(同比增8%)

2028年净利润:44亿元(同比增6%)

3、悲观情景:地产持续低迷,原材料价格上涨,产能爬坡不及预期。

2026年净利润:30亿元(持平或微增)

2027年净利润:32亿元(同比增6%)

2028年净利润:34亿元(同比增5%)

第二步:判断PE市盈率

PE市盈率——参考钢铁行业均值13-17倍,取中间值15倍。

第三步:算出净利润*市盈率=市值

1、乐观情景:

2026年净利润42亿元×15倍PE=630亿市值

2027年净利润50亿元×15倍PE=750亿市值

2028年净利润58亿元×15倍PE=870亿市值

2、中性情景:

2026年净利润38亿元×15倍PE=570亿市值

2027年净利润41亿元×15倍PE=615亿市值

2028年净利润44亿元×15倍PE=660亿市值

3、悲观情景:

2026年净利润30亿元×15倍PE=450亿市值

2027年净利润32亿元×15倍PE=480亿市值

2028年净利润34亿元×15倍PE=510亿市值

第四步:算出市值÷总股本=每股价值

1、乐观情景:

2026年630亿市值÷69.09亿总股本=9.12元/股

2027年750亿市值÷69.09亿总股本=10.86元/股

2028年870亿市值÷69.09亿总股本=12.09元/股

2、中性情景:

2026年570亿市值÷69.09亿总股本=8.25元/股

2027年615亿市值÷69.09亿总股本=8.90元/股

2028年660亿市值÷69.09亿总股本=9.55元/股

3、悲观情景:

2026年450亿市值÷69.09亿总股本=6.51元/股

2027年480亿市值÷69.09亿总股本=6.95元/股

2028年510亿市值÷69.09亿总股本=7.38元/股

三、总结与提示

从经营者思维看,华菱钢铁用“高端化、定制化、创新化”实现了反转,新能源、高端制造等布局具备潜力。

从动态估值看,当前股价(参考6.27元)基本和悲观情景价持平(6.51元)若业绩兑现,存在修复空间。

经过前几年的行业出清,地产业底部可能的确认,钢铁业向下的空间基本有限;而华凌的高端产品结构优化,大概率会保持持续增长态势。

再加上近期有色的疯狂,下一波会不会轮到“小铁蛋”呢?

欢迎评论区说说你的看法!

📌 提示:估值基于假设,会受宏观、政策、经营影响。本文为个人笔记,不构成投资建议,风险自负~