用经营者思维分析天山铝业的投资价值(附动态估值法)

近日,连续分析了【铜陵有色/中金岭南/洛阳钼业/紫金矿业/中国中铁/华菱钢铁】的估值,感兴趣的朋友可回看前文。

今天继续用【动态估值法】分析天山铝业。尽量让大家都能做到心中有数,涨跌不慌。

下面先来看看天山铝业是做什么的?怎么赚钱的?

一、天山铝业的商业模式

铝产业链的“套利高手”

第一层套利:铝土矿丰富区收矿加工:

· 核心平台:在广西白色拥有大型氧化铝生产基地,对当地的铝土矿进行收储和就近加工成氧化铝。

· 怎么赚钱:家门口收购铝土矿,再加工成氧化铝,除供应自家电解铝厂外,多的就对外销售赚钱。

第二层套利:煤炭丰富区收煤发电生产铝:

· 核心平台:在新疆石河子拥有大型电解铝生产基地,利用当地的煤炭发电,把氧化铝加工成电解铝。

· 怎么赚钱:把初加工的氧化铝深加工成电解铝,表面上看赚的是加工费,实际上是赚整个产业链的钱。

总结:洛阳钼业的商业模式;

为什么说天山铝业是产业链的“套利高手”呢?

我给你拆解一下就知道了:

第一步:先在广西的基地家门口,很便宜的收购当地铝土矿;

第二步:再把新疆很便宜的煤炭,用火车运到过来发电,把铝土矿初加工成氧化铝。

第三步:把氧化铝装上回程火车,运到新疆,继续利用煤炭发电,深加工成电解铝。

【核心关键点】

————1,广西铝土矿多为水硬铝石,品位相比海外三水铝石较低,当地要卖到外面性价比不高。

————而天山铝业便宜地收购上来,通过“拜耳法”加工调配,在低成本原料的同时还能保证成品率;

————2,和国家铁路深度绑定,让百色厂—石河子厂无缝对接,新疆煤炭运到广西,广西氧化铝运到新疆

————整个过程是不空载的专线车,实现了经济、高效且稳定的运力;

————3、无论是氧化铝和电解铝生产都需要电,特别是电解铝生产更是吃电老虎。

————建煤炭发电厂发电,是确保煤炭价格足够低,这样整个产业链条,才是低成本高效率联动的最优解。

综上,天山铝业的业务模型,像不像一个把整个铝产业链,都玩到了极致的“套利高手”?

它虽然没有铝土矿和煤矿资源(没查到,大家查到的知会一声),但是通过区位优势,就能保证原材料的低价供应。

而且生产出来的铝产品,也能随有色金属的上涨搭上顺风车涨一波。

所以,天山铝业不能像其他有色资源股一样,用【资源股估值法】对其资源储量进行估值。

我们要用【动态估值法】对它未来业绩推演估值:

二、天山铝业的估值

动态估值法的核心——是推断出净利润的增长趋势,来测算出企业发展的动态价值,而股价则会围绕企业的价值波动。

第一步:推测未来三年净利润

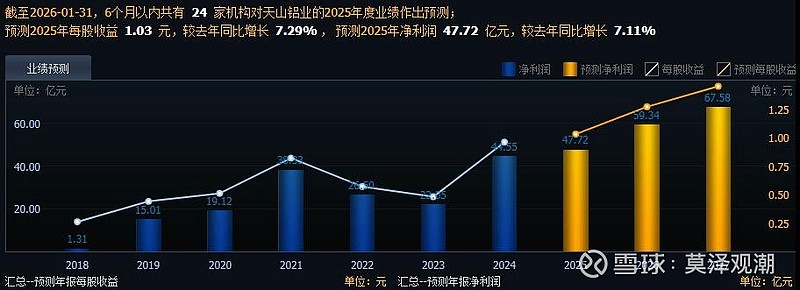

看各券商分析师的净利润预测:25年47.72亿元、26年59.34亿元、27年67.58亿元。

我们以25年的47亿元做基准推演,比这个情况好、持平或更差,这三种场景下分别会怎样:

1、乐观情景下:

电解铝和氧化铝价格上涨,或保持高位。铝土矿价继续保持低位,煤炭价格维持稳定,公司200万吨氧化铝和120万吨电解铝满产。

2026年净利润:56亿元(同比增20%)

2027年净利润:67亿元(同比增19%)

2028年净利润:79亿元(同比增18%)

2、中性情景:

铝价温和波动,产能利用率稳定在80%,成本控制稳定。

2026年净利润:54亿元(同比增15%)

2027年净利润:61亿元(同比增13%)

2028年净利润:67亿元(同比增10%)

3、悲观情景:

传统地产行业持续低迷拖累铝需求,原材料(铝土矿)价格上涨,而成品铝价下跌。

2026年净利润:52亿元(同比增10%)

2027年净利润:56亿元(同比增8%)

2028年净利润:59亿元(同比增5%)

第二步:判断PE市盈率

PE市盈率——参考铝行业的市盈率16-23倍,取乐观值22倍、中性值19倍、悲观值16倍。

第三步:算出净利润*市盈率=市值

1、乐观情景:

2026年净利润56亿元×22倍PE=1232亿市值

2027年净利润67亿元×22倍PE=1474亿市值

2028年净利润79亿元×22倍PE=1738亿市值

2、中性情景:

2026年净利润54亿元×19倍PE=1026亿市值

2027年净利润61亿元×19倍PE=1159亿市值

2028年净利润67亿元×19倍PE=1273亿市值

3、悲观情景:

2026年净利润52亿元×16倍PE=832亿市值

2027年净利润56亿元×16倍PE=896亿市值

2028年净利润59亿元×16倍PE=994亿市值

第四步:算出市值÷总股本=每股价值

1、乐观情景:

2026年1232亿市值÷46.29亿总股本=26.61元/股

2027年1474亿市值÷46.29亿总股本=31.84元/股

2028年1738亿市值÷46.29亿总股本=37.55元/股

2、中性情景:

2026年1026亿市值÷46.29亿总股本=22.16元/股

2027年1159亿市值÷46.29亿总股本=25.04元/股

2028年1273亿市值÷46.29亿总股本=27.50元/股

3、悲观情景:

2026年832亿市值÷46.29亿总股本=17.97元/股

2027年896亿市值÷46.29亿总股本=19.36元/股

2028年994亿市值÷46.29亿总股本=21.47元/股

三、总结与提示

1、从经营者思维看,天山铝业把铝产业链玩挺溜的了,利用区位优势享受铝土矿和煤电的低成本。

但也有短板,就是铝土矿和煤炭资源都不掌握在自己手上,现在价格虽然不高,但是一旦铝土矿和煤炭价格大幅上涨,将挤压其利润。

2、现在铝土矿已经从25年初的130美元/吨的高位(当时供应紧张),回落到目前中偏低的65美元/吨。未来如果几内亚矿发运稳定,价格大致会保持稳定。

而铝现货价从25年中到目前一路上涨创新高,天山铝业一边占着成本低的便宜,一边卖着高价成品铝。确实风来了,吹得人还是挺爽的。

3、从动态估值看,当前股价(参考18.85元)基本和悲观情景价持平(17.97元)若铝价继续保持高位,且铝土矿低位,其仍有上涨空间。

看近期有色资源股的疯狂,“X总裁”你觉得铝接下来还有继续上涨的空间吗?

欢迎评论区说说你的看法!

📌 提示:估值基于假设,会受宏观、政策、经营影响。本文属个人拙见,不构成投资建议,风险自负~