嘉友国际,非洲区域大物流网络

【前言】

本文偏向科普向,只是个人研究学习的分享,个人水平有限非深度研究,信息来源公告与研报,观点仅供参考,如有错误还请斧正。

距离上篇专栏嘉友国际,路通财通已经过去7个月。正好现在股价也走出了那段时间的低迷,非洲格局也越来越清晰,故此分享一篇。

上一篇专栏文章主要讨论的是

1. 嘉友国际从蒙煤龙头走向中亚的机会;

2.焦煤价格与嘉友股价的关系;

【拨云见日:非洲大物流网络】

之前总觉得嘉友国际的非洲业务不透明度高,难以分析,但通过持仓的这段时间的学习,和最近公司一系列公告,我感觉我对嘉友国际的非洲大物流网络已经清晰很多。

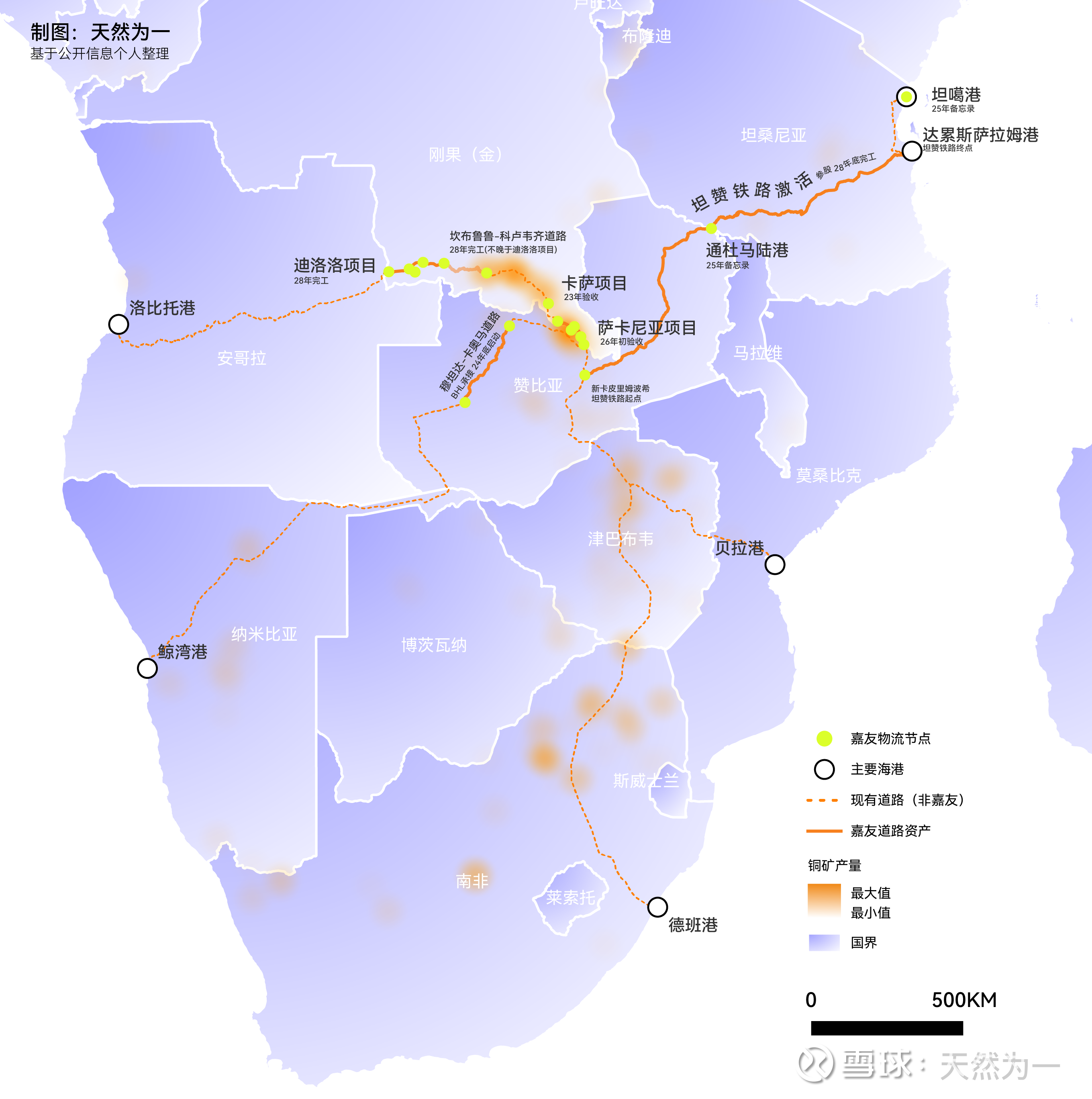

(图片由个人基于公开信息整理,如有错误请斧正)

从“点”到“网”,正是当前嘉友国际的核心投资逻辑也是我学习嘉友非洲业务的认知的过程:

点的认知:

点:卡萨项目,萨卡尼亚项目,迪洛洛项目,坦噶港,通杜马陆港……

刚接触嘉友国际,觉得其非洲项目名字陌生,像一个又一个类似“甘其毛都”陆港的项目,当时的关注点是,项目本身好不好、建设进度怎样、盈利模式如何。这是一种“工程视角”、“资产视角”、“单点投资视角”,很多投资者长期停留在“点”的层面。

线的认知:

逐渐了解后,学习到不同的项目其实连接到不同出海口的通道节点,我会收集资料对比哪条通道成本更优,侧面看出嘉友国际的节点优势。

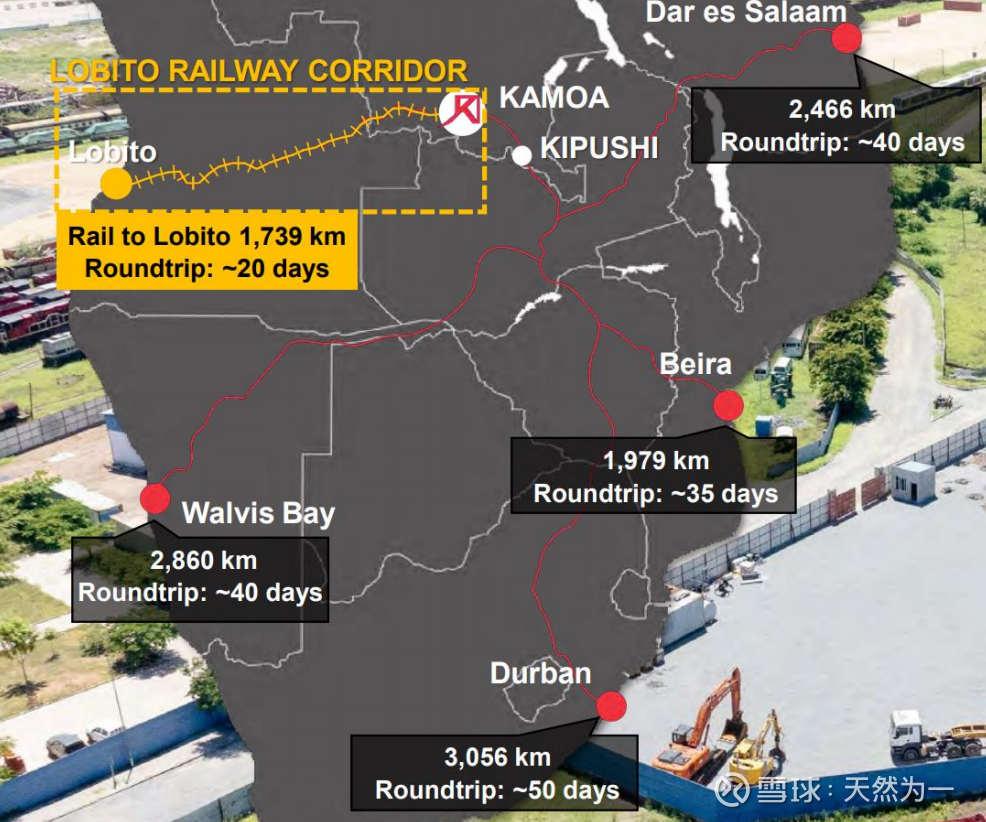

(图片来源:艾芬豪)

西线:“洛比托走廊”:科卢韦齐-坎布鲁鲁-迪洛洛-洛比托港;(洛比托的竞争先容后再表)

东线:卢本巴希-卡松巴莱萨-萨卡尼亚-恩多拉-卡皮尼姆波希-坦赞铁路(通杜马)-达港(或坦噶港);

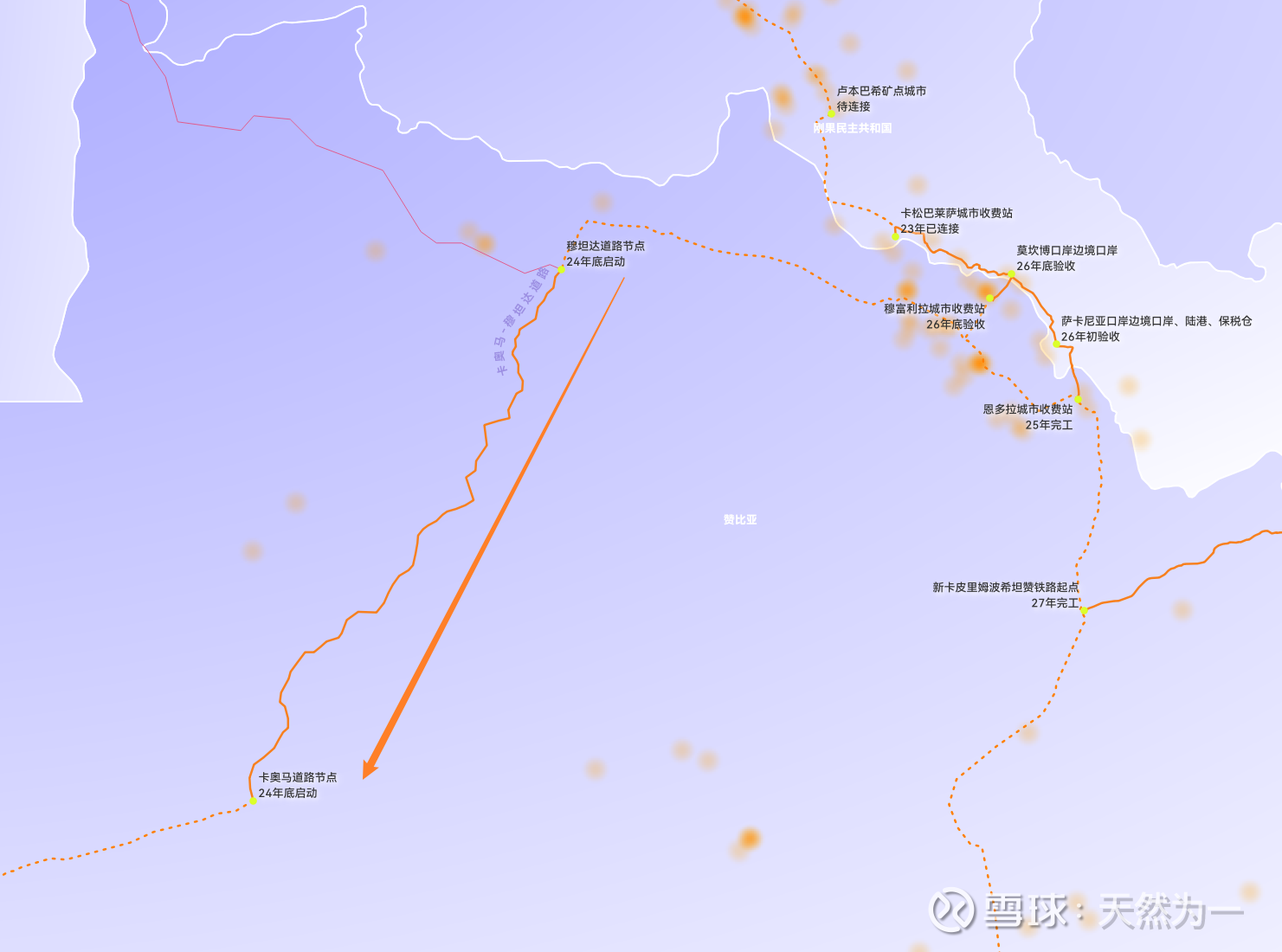

西南线:卢本巴希-莫坎博-穆富利拉-穆坦达-卡奥马-鲸湾港;

(其中穆坦达-卡奥马公路项目是BHL 24年底承接的,之前遗漏了,研究过程中的惊喜;)

(图片截取自BHL官网)

东南线:卢本巴希【矿】-卡松巴莱萨-萨卡尼亚-恩多拉-德班港(或贝拉港);

网的认知

网:嘉友国际非洲大物流布局的网络的中点定在,可以说是“全球物流供需矛盾最突出的地方”——非洲腹地刚果金铜矿带,其横贯非洲中部南部,有望激活非洲各国物流。

我看到的是嘉友国际在非洲的区域级基础设施布局和一体化物流网络的控制权。我认知升级到:国家级通道、区域供应链、跨国集散体系、货源锁定、路权/通道权/运营权等等。这原非之前单一节点的视角能观察到。

之后的网络效应会十分惊人:网络越大 , 固定资产利用率越高 , ROIC 越高,护城河越强 , 竞争对手越难进来,这就是巴菲特寻找的规模优势(护城河)。

【安全垫:中非发展基金入股】

嘉友国际非洲这张网的布局难度是十分巨大的,尤其在非洲这片动荡的土地上难度无疑是难上加难,这也难怪有很多投资者瞻前顾后。

这种担忧持续到11月27日的中非发展基金入股,给这份担心加上了一个厚厚的安全垫。中非发展基金投资的项目都有“产业化 + 中企参与 + 基础设施优先 + 战略国家布局 + 长期投资模式”等特点,而且有着极高的完成度与卓越成效。

有了中非发展基金加持,可以期待:

1.嘉友和非洲各国政府、企业沟通必然更加顺畅;

2.资源协调,项目加速落地;

3.对于多式联运十分关键的海关、商检、税务等领域“软联通”走的更顺畅;

再者,嘉友国际十月官宣参股坦赞铁路激活项目,无论是物流保障还是说安全保障方面都有质的飞跃。这两大动作让嘉友和国家队资本战略绑定,极大提升了嘉友在非洲这片不确定性极高的大陆上的核心竞争力(护城河)。

【三分清醒:网络尚未完成】

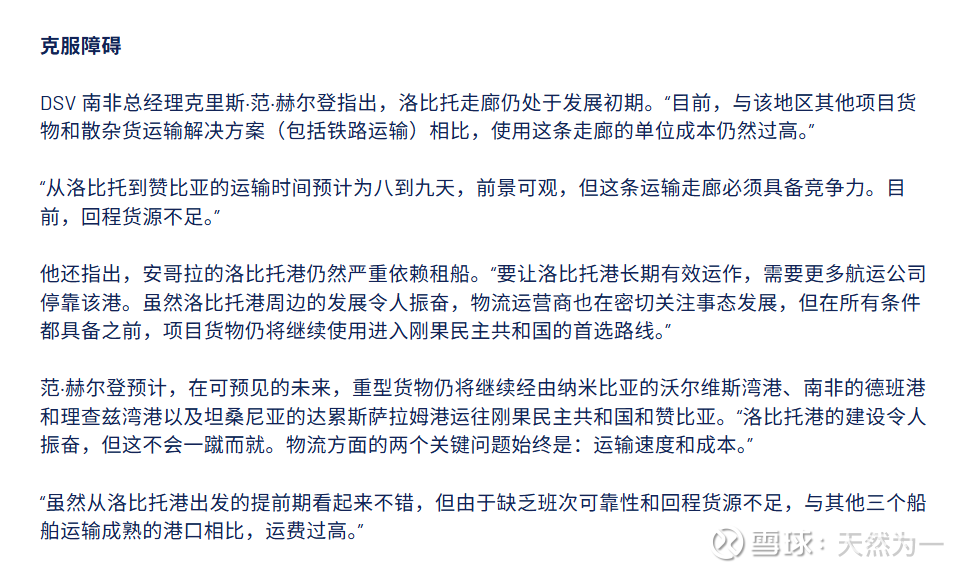

眼看前景似乎十分广阔,随着非洲项目一个个落地,收购车队,大家都期盼着嘉友在非洲大展拳脚,期盼着非洲放量,但公司管理层却显得十分清醒——“物流是网络生意”。

最近一次投资者交流中,管理层说道:“公司在未建立起完善网络,无法通过网络运营稳定掌控市场价格时,对合同物流签订和客户选择非常谨慎。”

在非洲中部的的物流同行公司同样面临着这个问题——刚果金有效需求不足,回程货不足推高物流成本。

(From Issue 5, 2024 of Breakbulk Magazine)

除了没有回程货,物流成本高以外,管理层点出了“非洲合同物流面临稳定性、价格和账期风险问题”这个怎么理解呢?目前非洲矿企集中度非常高,在网络没有建成之前和矿企贸贸然签长协,就是在议价能力弱的时候锁定了一个长期低价。这样的物流利润率是十分脆弱的。需要等网络建立后,合同物流将实现质的飞跃。

【网络什么时候完成】

管理层说的是“关键是要用未来 1-2 年搭建好网络,主要涉及货源、运输能力及节点支撑服务等方面的综合性配套工作。”

未来两年我们能看到什么:

除了西线外其他基本连通!

东线:坦赞铁路激活项目预计27年完工,配套的通杜马、和坦噶港应该不会差太多;

东南线:卡萨项目道路已经完工,萨卡尼亚口岸26年初验收,货物运到赞比亚的恩多拉东南线就通畅了;

西南线:莫坎博口岸与穆富利拉城市26年底验收,而BHL的24年底承接的穆坦达卡奥马道路项目因为是由原来的夯土路升级,参考卡萨项目应该27年前也能落地;

除此之外,在赞比亚、刚果金之外的仓储项目也会陆续完成。

因此,嘉友国际网络的形成就在两年内。三年就几乎完全成型了,合同项目会有质的飞跃。

【大争之世:虎视眈眈的西线】

西线——洛比托-迪洛洛,情况是最复杂的,有些话题不方便在雪球讨论。最近美国与刚果金达成在华盛顿达成了美刚矿产协议,确保美国在非洲关键矿产竞争中越来越有影响力。其中最核心的条款有三条:

1.刚果(金)应给予美国个人战略资产储备项目的优先购买权。

2.刚果(金)及其国有企业拟在五(5)年内,将其根据某些伙伴关系的股权和合同营销权选择商业化的铜产量的至少五十(50)%、锌精矿产量的九十(90)%和钴产量的三十(30)%,通过萨卡尼亚-洛比托走廊从刚果(金)出口。

3.刚果(金)政府承诺,任何钴出口配额或禁令的变化,都必须提前通知美国,并在联合指导委员会内进行"咨询和对话"。

翻译成大白话就是:

1.美国把刚果金未来最好的优质矿产开发权预定了;

2.刚果金权益矿产50%走西线;

3.钴出口配额或禁令,得和美国讨论;

这几个措辞数据结合起来看,对于我们来说似乎是一个十分的被动局面,但情况似乎并没有很糟糕,为什么?

1.【我们布局早且深】目前中国铜钴矿权益占比很高,而“新的最优质的”的矿产又有多少,都知道大型矿产富集区就只有几个,新增的产能大多从现有的权益矿产中开发;

2.【刚果金权益并不多】条款约束的是刚果金的权益矿产,对中国权益矿产不影响,以铜为例,21年刚果金权益占13.8%,乘以50%等于6.9%,也就是说未来五年约莫有6.9%的铜出口得走西线。

3.【讨论的约束力】钴的配额与禁令与美国讨论,我个人觉得更多是刚果金丧失了部分钴出口管控的主动权,而未来是否会有对我们不利的配额这个不见得可以通过“讨论”来限制,更多在于数据的截取。

未来一段时间AI的发展模式将会落到电力算力(能源)(铜)的争夺,谁把握了铜的增量大体也把握了算力的增量。

结合来看,这次的协议更像是美国给西线铁路的未来货源争取的保障,以便其这走廊可以投资拉动起来真正运营起来,从而保证美国在非洲获得一定的铜钴配额增量,在新型能源电气化的领域不至于被甩的太远。

【终局来看:成本问题】

长期来看,我们不能战术上轻视对手,需要把西线看成一个“能落地”的项目,和东线是一样的,公路-铁路-港口联运路线。

东西线之争转向商业选择:成本、时间与合同可预期性决定通道价值。华盛顿协议为洛比托提供了基础货流承诺;一带一路与坦赞铁路的升级则改善东线效率。

艾芬豪这张图被多份研报引用,但其实这是基于“西线走铁路”,“东线走公路”的假设,事实上,如果坦赞铁路激活完成,真正陆路上东西线的时间与成本差距并没有很大。

(图片来自国泰君安期货)

刚果金的矿产主要是出口中国,西线海运得绕行好望角,起码比东线多10天,考虑船运成本、船期运输海运+陆运成本可能只在伯仲之间。

港口问题短期来看,东线问题是达港拥堵,西线问题是船期少;

长期来看,达港和坦噶港(嘉友)都在升级,未来西线活跃度提升船期也会增加,因而综合来看,单论出口中国方面,决定东西线的选择的终局只会是成本问题,哪个建设成熟,成本低就将会选哪个,甚至最终会达成某种均衡:哪边堵选另一边。

【嘉友的定位】

讨论东西线之争,其实只是线的维度,是低纬度的视角,未来要从网的视角看待嘉友国际基于非洲物流网络。

未来不是说走货物走洛比托铁路,就绕开了嘉友的资产,嘉友的广阔的物流线路端点布局与在地运营经验:本地化车队+口岸、陆港、干线承接、清关与多式联运一体化建设。无论货物最终选择东线还是西线,谁能提供更低的总物流成本、更稳定的交付与更完整的增值服务,谁就在市场中占优。核心是未来无论货物从哪边走,嘉友都一样能赚钱。刚果金的铜矿带的两个陆港都是嘉友运营的,铁路公路海关清关仓储等都需要经过嘉友的资产。

【未来非洲现代化】

未来的非洲是现代的非洲是城市化的非洲,不止是东西线的建设,而是整个非洲的物流网络的联通。竞争格局也不仅仅是物流通道与矿产的竞争,核心在于各方力量进入到撒哈拉以南非洲竞争必定带来更多的生产要素、市场与资本。

嘉友国际在这里织网,不是单纯作为服务中资矿企运输出口的物流公司,而是扎根在撒哈拉以南非洲的基建运营角色,未来面向服务于非洲消费者的邮政物流同样不会缺席,非洲的现代化也是嘉友飞跃机会。

【定性分析:巴菲特十年视角看嘉友国际】

伯克希尔哈撒韦1995年股东大会问答环节,投资人问巴菲特,“请你告诉我,你一般在几倍PE的时候买股票。(大概意思)”

巴老爷子的回答是:“起主要决定作用的并不是现在的市盈率倍数。重要的是要去球滑向的地方,而不是球所在的地方。当前的市盈率倍数、再投资的资本,以及再投资资本的回报率ROIC三者结合才能决定企业的吸引力。我们选股时不使用任何神奇的股价倍数。我们希望能买进那种10年后利润能大大高于现在,而且10年后前景依旧让我们看好的企业。”

巴老爷子的投资理念,简单可以概括成:选择业务简单易懂、具备深且宽的护城河、由优秀管理层主导、并能以折扣价买入的高质量企业。

那我们可以套用这个模式分析一下嘉友国际十分符合这些标准。

1.业务模式简单:【符合,但有待提高⚠️】重资产壁垒(物流网络资产)+轻资产服务(长协物流),类似坐地收租模式,如果嘉友国际的财报做得更细致清晰一些,那这个模式会显得更加简单;

2.深且宽护城河:【符合,但有待提高⚠️】,甘其毛都口岸资源和非洲项目都是拿了特许经营权的,非洲物流网络形成后将才是护城河成型的时刻。

3.十年后前景依旧良好:【符合✅】,未来三年非洲物流网络逐渐成型,特许经营项目持续多为30年,非洲现代化逐步推进,中非贸易额逐年增加,嘉友国际需要的只是时间。

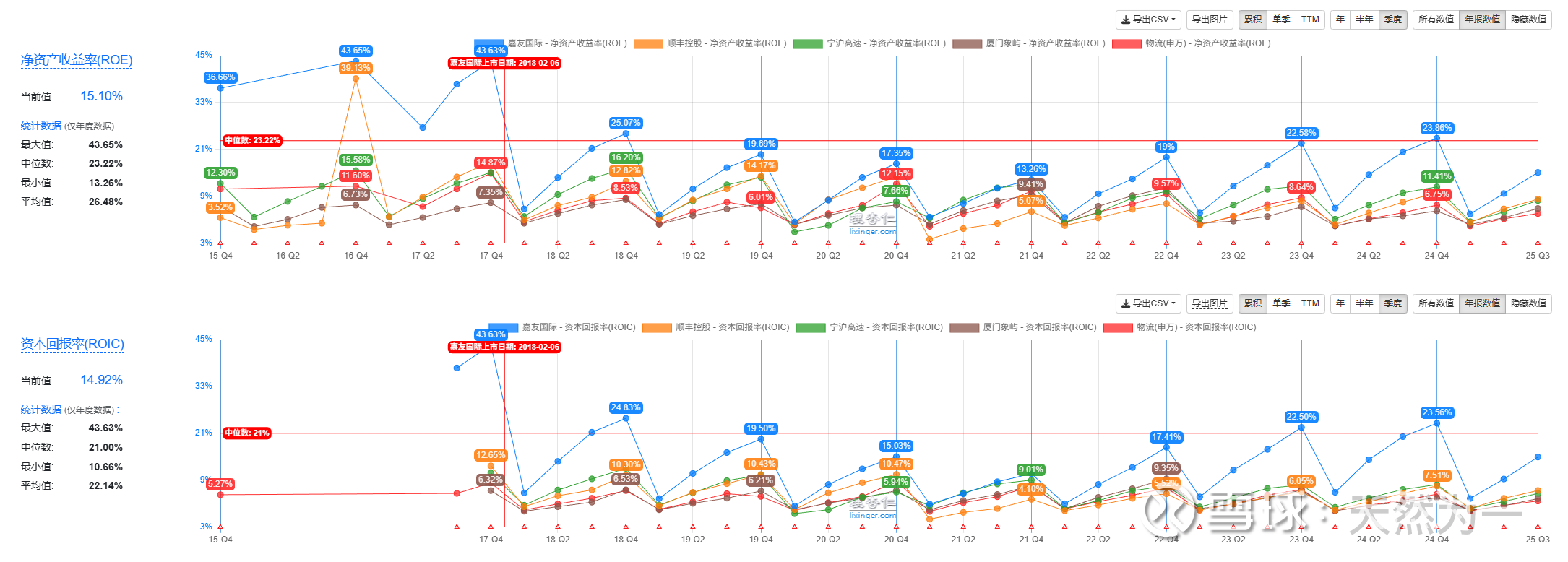

4.PE、再投资的资本,ROIC优秀:【完全符合✅】,PE先不看,对比垂直同行、物流行业龙头、行业、甚至对比高速路,嘉友国际ROE、ROIC都能保持长期稳定的优势。

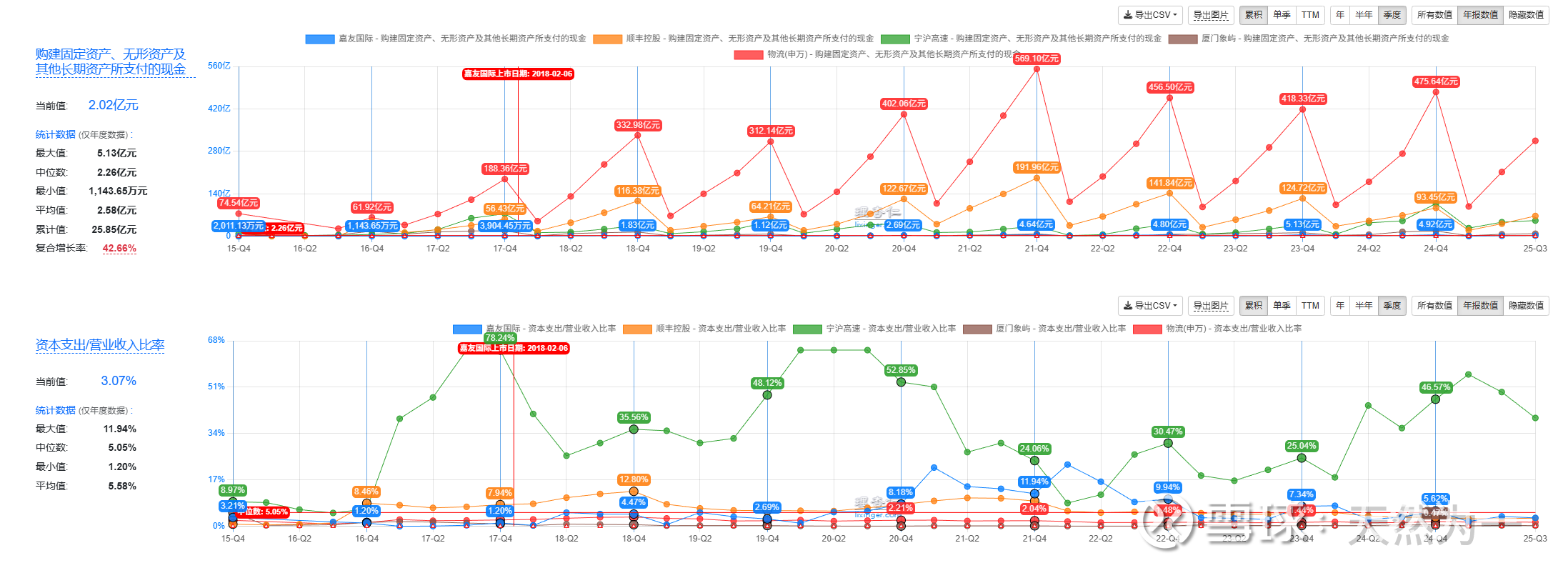

5.现金流稳定性:【完全符合✅】,有息负债率:0.96%,几乎零杠杆,嘉友仍在重资产投入阶段,却没有依赖债务扩大投资。以来是它本来的现金流强,二来是非洲投入都能产生很高回报 ,回本周期非常快。比之重资产投入的像高速路企业,显得十分“轻资产”。

6.优秀的管理层主导:【符合,但需要持续观察⚠️】管理层对物流行业的理解与布局非洲的眼光毋容置疑,项目谋篇布局稳健。但在信息透明度上仍有努力空间。

【最后:定量分析】

根据公开信息桌面调研,不足以进行很精细的定量分析。24年萨卡尼亚通常量大于700车/天,陆港贡献2.8亿毛利润。

这里借用长江证券的模型:

这里做个很粗糙很粗糙的假设。

到28年通车辆才到达1000车/每天,非洲物流+萨卡尼亚=7亿;

莫坎博-穆富利拉,萨卡尼亚-恩多拉,穆坦达-卡奥马,贡献3亿;

中亚中蒙微增,到28年贡献10亿;

坦噶港+通杜马+坦赞铁路股权,贡献3亿;

迪洛洛,部分完工,贡献1亿;

其他忽略不计,总共24亿。

给物流行业中位数估值:15PE;

到28年市值:24*15=360亿;

现在市值是180亿,也就是3年翻一倍,你觉得值得吗。

以十年的视角看,嘉友国际的目标是非洲区域大物流网络,一个具有网络效应的商业模式加上一个年轻的市场。非洲4000亿美元的大物流市场,如果公司切入1%的份额,就是40亿美元,即使最悲观的估计,非洲物流这块估值至少应该是千亿级别的。

十年五倍,十倍,whatever……