再度买入澳门菠菜股

由于2020年口罩的冲击,澳门博彩业股价暴跌,因为当时我从长线价值投资及终局思维的角度思考,坚定认为口罩事件一定会过去,所以2021年下半年我花了大量的时间去研究澳门菠菜业,还亲自去了好几趟澳门实地蹲点考察,最终决定买入澳门菠菜业的股票,从6家菠菜股中选中了美高梅中国,下图是我证券账户的买卖记录,盈利还行,挣了114.5%,翻了一番。

我现在觉得澳门菠菜股可能又有机会了,这周末我专程去了一趟澳门,花了2天时间,从早上到晚上,把各大娱乐场跑了个遍,和大家分享分享我的思考和总结。

1、 我分别去了澳门横琴口岸和拱北口岸,简直可以用人山人海来形容,而澳门各大娱乐场在凌晨时间还热闹非凡,像过年一样,国人太好这口了。2025年有超过4000多万人到澳门,整个泰国每年接待游客也就3500万左右,一个澳门岛就等同一个泰国。2025年内地旅客增长了18.5%,也已经超过2019年,旅客稳定性极高,基本不受国际地缘政治波动影响。

2、 澳门菠菜股有不错的安全垫,菠菜自人类诞生就存在了,是一个永不落幕的行业。

3、 咱们国家只有澳门这个唯一的合法合规的菠菜地区,这一点不会变。而且只有6个牌照,这个未来10年也不会变,这行业不会陷入红海。

4、 2025年12月菠菜业总收入约209亿澳门元,全年累计约2470亿澳门元(增长9%),目前博彩收入增速(9%)略低于客流增速(14.7%),澳门的非菠菜消费(餐饮、会展、娱乐)的占比在提升,这符合特区政府“经济适度多元”的政策导向,对企业长期估值是利好。

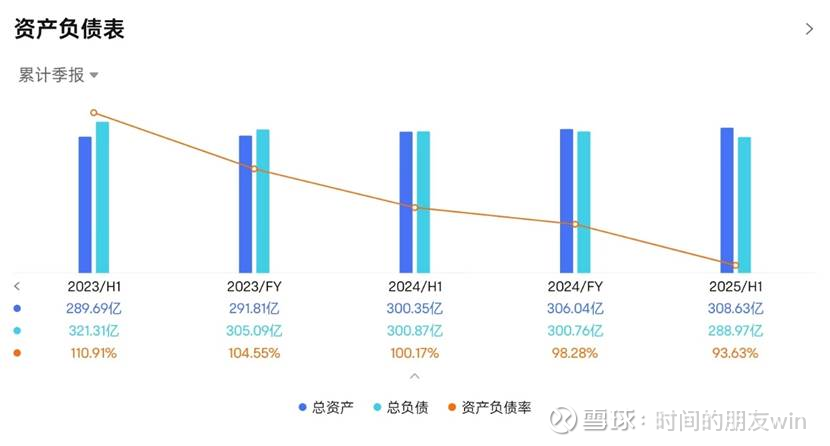

我们具体看看美高梅中国的近期的业绩表现:

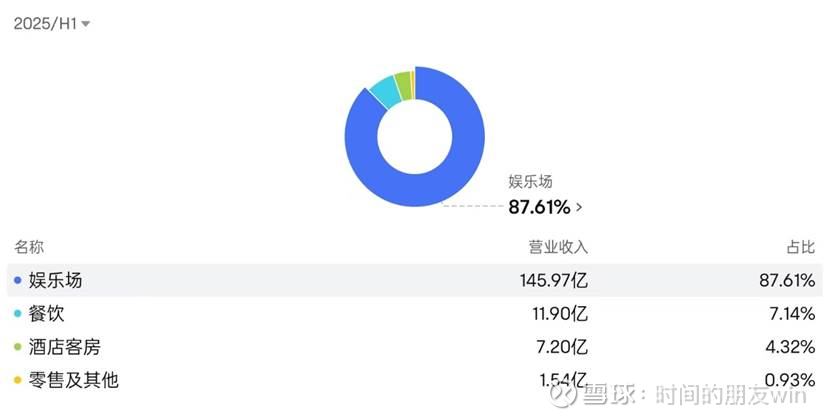

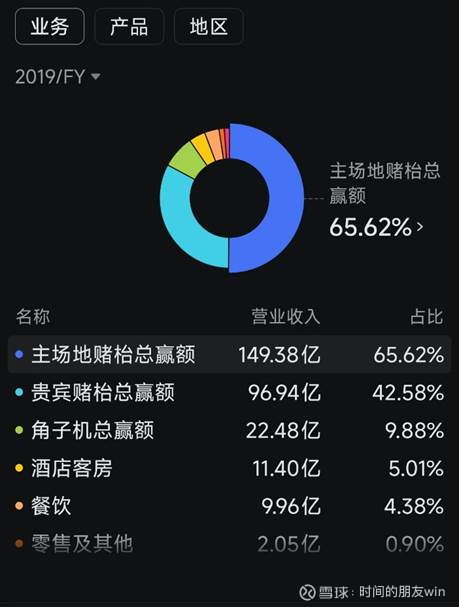

1、 业务构成。

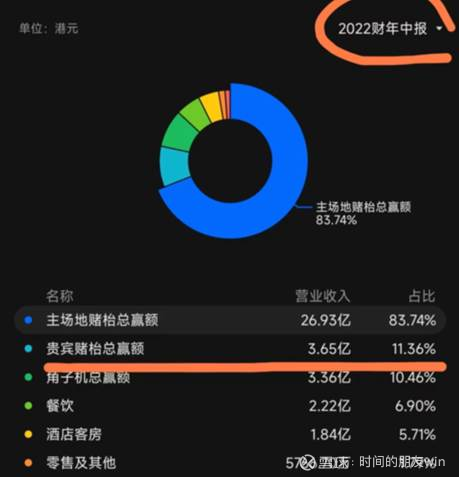

VIP菠菜收入占总收入,2019年42.58%,2022年跌到11.36%,现在也基本维持在这个比例,当年打击叠马仔,对VIP冲击很大,收入损失超过40%。但通过这几年的调整,中场收入(散客菠菜)已经大幅提升,稳定占据了大头,而且也已超过2019年。特别说明一下,VIP是需要很大笔分销费的,即给中介提成,但中场收入(散客菠菜)是没有中介费的,利润极高,这能大幅拉高美高梅的利润。

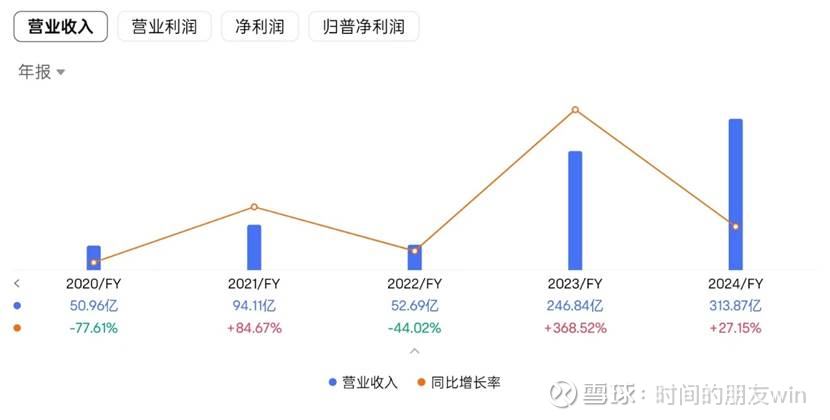

2、 收入和利润都在蹭蹭的往上涨。

3、 再看他的负债率。目前还维持在93%左右,但较之前已经大幅下降。之前高负债是因为口罩期间,收入很低,亏损厉害,公司为保持运营,只能不断借钱,这种情况在澳门6大家里面都是一样的。但现在美联储已经进入降息周期,利息会越来越低,接近300亿的负债,每降低一个点,就能多出3个亿的利润,爽歪歪。

4、 目前美高梅的PE是11.92,股息率是4.19%,妥妥的比存银行的1%左右的利息高出一大截。

5、 再看美高梅的管理团队。美高梅中国的掌舵人:何超琼,澳门的风云人物,也是第十四届全国政协常委,这个政治地位不低的,可以直接参与国家政策的讨论与建言,也是全国工商联副主席,与政府关系很好。完全不用担心牌照或其他问题。

6、 澳门政府非常有远见,很早就可以布局大型演唱会,预计2025年澳门演唱会数量同比增长10%-20%,总场次突破1100场。2026年开年,TF家族的“荣耀之战”演唱会就在澳门引爆全网,不仅场内座无虚席,相关话题在社交媒体(如抖音、微博)播放量迅速破亿。黄子弘凡、陈奕迅等歌手的演唱会也频频在澳门落地,票房表现强劲,证明了其市场号召力。根据估算,澳门演唱会经济的拉动效应高达1:7。

以上是对澳门菠菜也的分析分享,最近菠菜股已经下调了20-30%,我认为已出现投资机会,我今天已经建仓,慢慢加。

以上仅供参考和交流。