星洞察 | DRG/DIP又疯了:下一只潜力股藏在这3条主线

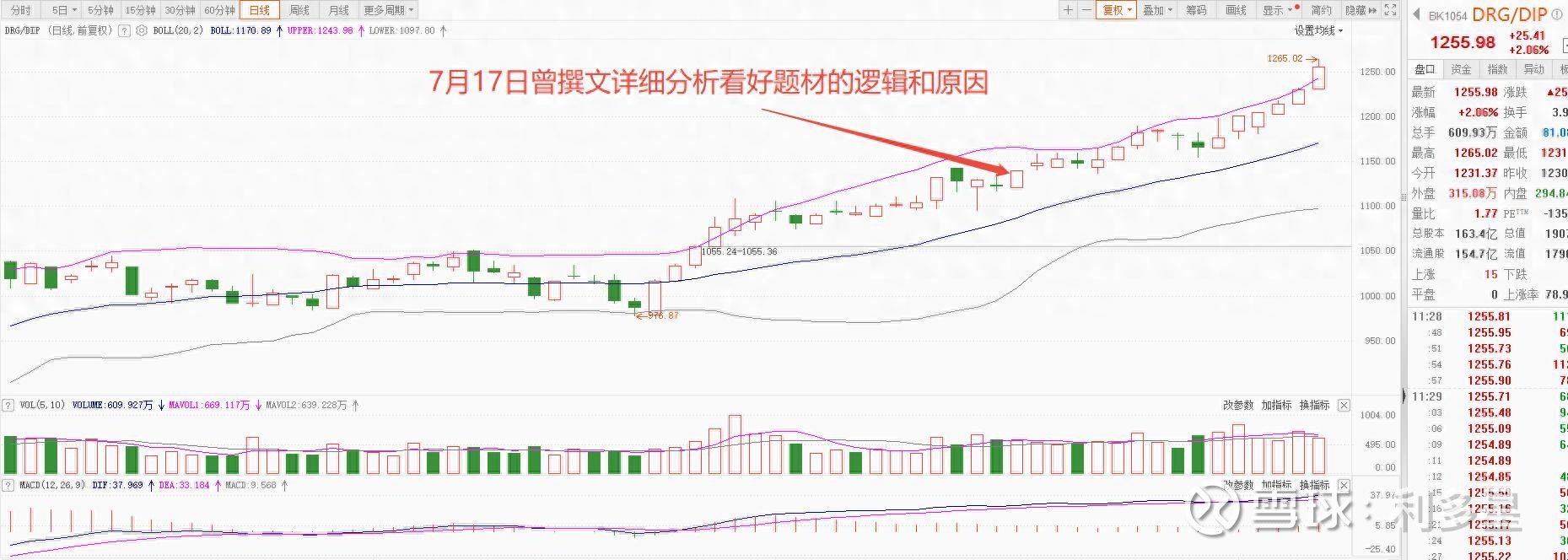

在7月17日,我曾撰写文章分析DRG/DIP概念,当时便指出其蕴含的巨大潜力。自那之后,DRG/DIP概念指数犹如开挂一般,一路高歌猛进,持续上涨,用实力验证了当初的判断。今天,咱们就来好好回顾这段时间的上涨走势,深入剖析为何我持续看好这一概念,并分享一个有潜力的股池。

DRG/DIP概念疯狂上涨回顾

自7月17日以来,DRG/DIP概念指数一路势如破竹。短短时间内,涨幅跑赢大盘。

众多相关个股表现亮眼。例如,塞力医疗多次强势涨停,股价一路飙升;万达信息也不甘示弱,股价稳步上扬,市值不断攀升。从数据来看,概念指数的涨幅远超同期大盘,众多相关企业的股价也实现了较好的上涨,吸引了大量资金的关注和涌入。这一波涨势让不少提前布局的投资者收获不小(数据来源:市场行情)。

为什么能提前预判?

政策落地周期明确(2025年全覆盖)+医院改造刚需(90%未覆盖)+订单爆发(如万达信息中标14地市),形成“政策-订单-业绩”铁三角逻辑。

持续看好的原因和逻辑

1. 政策大力推动,行业前景广阔

国家医保局持续大力推进DRG/DIP支付方式改革,明确要求到2025年底,DRG/DIP支付方式要覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖(数据来源:国家医保局公告)。这意味着未来市场空间巨大,相关企业将迎来海量业务机会。2024年7月发布的DRG/DIP付费2.0版分组方案,对系统迭代提出了新需求,促使企业不断升级产品和服务,进一步拓展市场。

2. 医疗信息化刚需,企业订单爆发

随着DRG/DIP改革的深入推进,医院对于精细化运营的需求呈井喷式增长,这直接带动了相关医疗信息化咨询服务市场的爆发。政策要求2025年底医院端系统覆盖率从当前的35%提升至90%,单体医院改造客单价在50万-100万元之间,粗略估算,全国市场规模将超过500亿元(数据来源:行业研究报告)。万达信息等企业凭借参与制定国家分组标准的优势,有望抢占25%的市场份额,订单量呈现爆发式增长。

3. AI医疗赋能,降本增效显著

AI技术在DRG/DIP领域的应用为行业带来了质的飞跃。在病案质控方面,AI能够自动审核病历,有效避免“低编/高编”等问题导致的医保扣款;分组预测上,通过机器学习能够预判手术入组,为医生优化治疗方案提供有力指导。万达信息联合华为开发的病理大模型,将其毛利率提升至68%,远高于行业平均的40%(数据来源:某券商调研报告)。据调研显示,医院DRG系统上线后,病案入组错误率下降60%,医保拒付金额减少35%,降本增效效果显著,也为相关企业带来了新的盈利增长点。

4. 商业保险需求催生新机遇

DRG/DIP改革催生了三大商业保险新需求。百万医疗险免赔额难触发,促使0免赔中端医疗险崛起;TOP20肿瘤药中有11种需院外购药,使得特药直付险成为刚需;单人病房、护工不纳入打包范围,住院津贴险需求激增。这为相关企业拓展业务边界,与商业保险合作创造了新机遇,进一步打开了市场空间(数据来源:商业保险调研)。

潜力股:聚焦“政策+AI+订单”三高标的

按“政策响应速度+AI技术壁垒+订单确定性”筛选:

风险预警

政策执行慢,部分欠发达地区可能因医保基金压力推迟改造(如东北某市已暂缓)。

总结:鱼身行情才刚开始

政策deadline(2025年全覆盖)+订单高峰(未来1年)+AI降本(毛利率68%),DRG/DIP的爆发不是短炒,而是确定性产业浪潮。这一趋势不仅改变了医疗支付的方式,还为企业带来了巨大的市场机会和发展空间。通过关注具有政策响应速度快、AI技术壁垒高、订单确定性强的企业,投资者可以更好地把握这一历史性机遇。

免责声明:本文由利多星投资顾问张国锋 (执业编号:A0710623060001)进行编辑整理。本文仅为市场信息梳理,不构成任何投资建议。市场有风险,投资须谨慎。