星洞察 | 四大高景气领域布局正当时,电网设备行业迎来黄金时代!

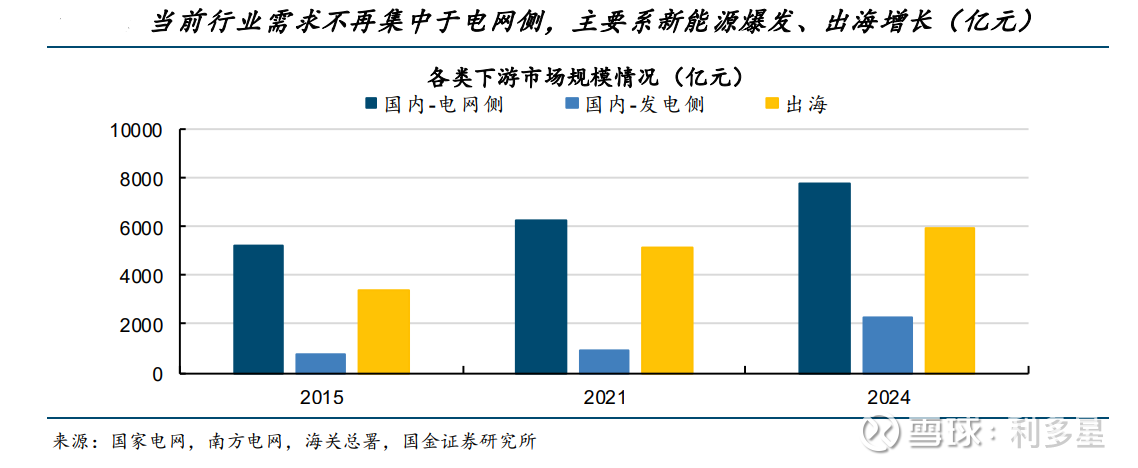

2025年1月至7月,全国电网工程完成投资3315亿元,同比增长12.5%(数据来源:行业报告)。电力设备板块收入同比增长12.1%,扣非净利润同比增长9.3%,呈现出稳健增长态势。随着各国加速推进可再生能源发展,电网升级改造需求持续释放,中国电力设备企业在风电出口、储能出海、特高压建设和数据中心电源设备等领域展现出强劲竞争力。

一、行业景气度与业绩表现

2025年上半年,电力设备板块约80%的企业业绩符合或超预期,近60%的企业利润连续三年保持正增长,四成企业的三年利润复合增长率维持在20%以上。板块盈利能力持续改善,整体毛利率和净利率分别提升至21.2%和8.6%。

从市场规模来看,中国电网设备行业在“十四五”至“十五五”期间将迎来结构性变革机遇,预计到2025年市场规模将突破1.2万亿元,2030年有望达到1.8万亿元,年均复合增长率保持在7.5%以上。其中,环保型电网设备市场规模将突破8500亿元,占整体市场比重升至68%,真空灭弧设备和环保电缆的年复合增长率分别达到22%和19%(数据来源:行业报告)。

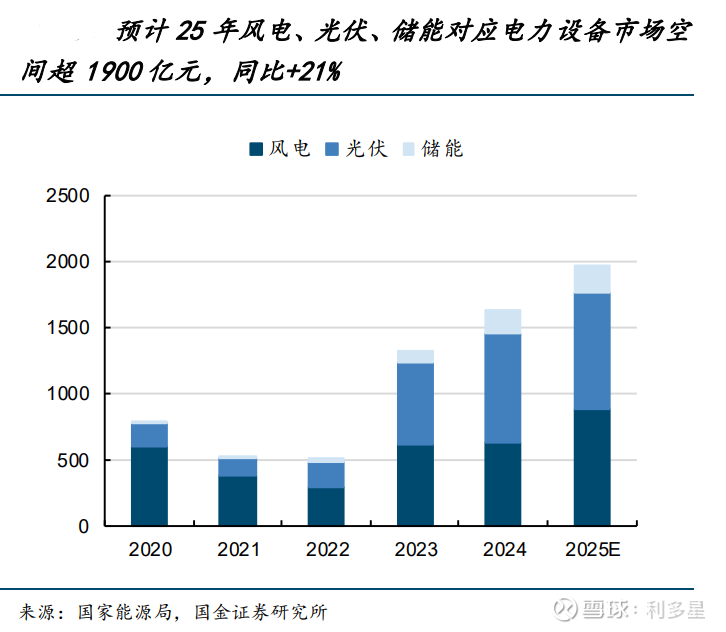

新能源装机的爆发式增长为电网设备行业提供了强劲的需求支撑。截至2025年7月底,可再生能源装机突破20亿千瓦,占总装机约60%,其中风电光伏累计装机达16.8亿千瓦,历史性超过火电机组,提前六年实现风电和光伏装机目标。2025年上半年,全国风电新增并网装机5139万千瓦,同比增长98.9%。

政策层面的支持力度空前。国家能源局明确提出,2025年我国可再生能源大规模发展的方向坚定不移,预计全国风电新增并网装机容量有望突破8000万千瓦,全国太阳能发电新增并网装机容量达2亿千瓦。同时,抽水蓄能发电投产规模约800万千瓦,核准规模4000万至5000万千瓦,为电网设备带来巨大增量需求。

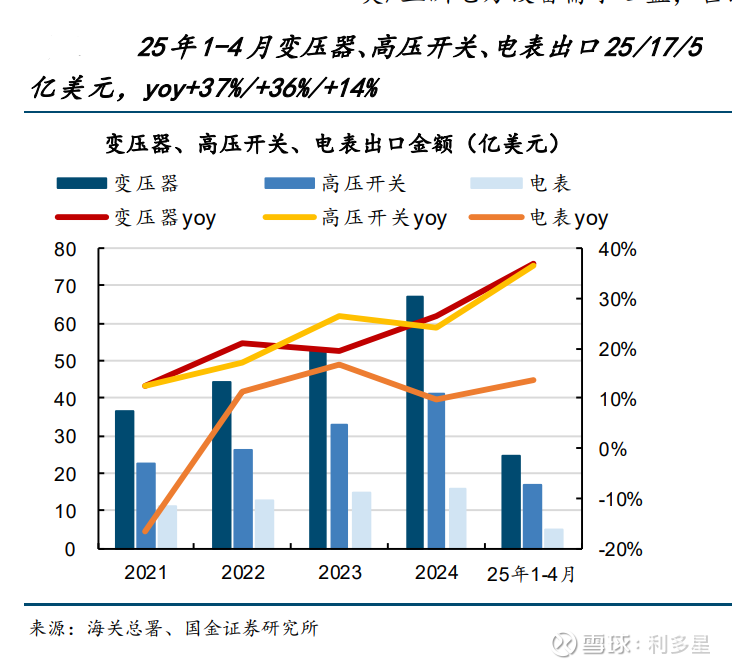

二、风电出口:高景气赛道中的亮点

风电设备出口已成为行业重要增长点。2025年上半年,中国风力发电机组出口增速超过20%,对“一带一路”共建国家出口保持两位数增长(数据来源:中信建投)。全球风电市场需求正在加速释放,据彭博新能源财经预测,2025年全球风电新增装机容量或将增长17%,达到创纪录的143吉瓦。

中国风电企业凭借全产业链优势和技术积累,在国际市场上展现出强大竞争力。目前,中国风电机组产量占全球的三分之二以上,发电机、轮毂、机架、叶片等大部件产量占全球60%-80%。在海外市场,金风科技、明阳智能等龙头企业表现突出。2024年,金风科技风机出口到15个国家,出口容量占全国近一半。

风电出口的成功不仅体现在数量增长上,更体现在企业能够根据当地特殊环境条件提供定制化解决方案的能力。

三、储能出海:需求爆发式增长,中国企业引领全球

储能行业正迎来爆发式增长。2025年前三季度,中国储能订单规模累计超过237GWh,其中半数以上布局海外市场。数据显示,今年1-5月中国储能企业新增出海订单较去年同期大增436.27%,海外市场需求呈现井喷态势(数据来源:行业报告)。

从区域分布来看,中东市场成为增量最高的区域,合作及订单总量达33.95GWh;澳大利亚市场以30.17GWh紧随其后;欧洲市场也达到21.1GWh。储能出海蓬勃发展的背后是各国能源转型的迫切需求。欧洲负电价现象越来越频繁,2024年间,德国负电价时长达468小时,法国达356小时,储能成为平衡电网的关键技术。中东地区虽然新能源发展迅猛,但电网系统薄弱,也需要大规模储能来保障电网稳定。

中国储能企业在海外市场屡获大单:比亚迪储能与沙特电力公司签署12.5GWh的电网侧储能项目合同,这是全球最大的电网侧储能项目之一。宁德时代与新加坡可再生能源开发商签订协议,为其在印度尼西亚的光储一体化项目提供2.2GWh的储能系统。

四、特高压与配电网:国内市场双引擎

特高压建设作为电网投资的重点领域,未来增长确定性较强。预计2025年有望开工4条直流、3条交流特高压线路。“十五五”期间,每年有望开工4直2交,保持高投资强度。2023年至2027年,特高压对于相关公司的年内利润贡献普遍提升10%。

配电网建设同样不容忽视。2023-24年国网配网招标金额分别达到1963亿元和2403亿元,同比增速分别为21%和22%。配电网投资正在从“以量取胜”向“质量并重”转变,头部企业凭借综合实力在集采中占据更大份额,实现“以量补价”。

特高压和配电网建设共同构成国内电网设备市场的双引擎,为相关企业提供稳定增长动力。

五、数据中心电源设备:新兴需求崛起

数据中心建设为电力设备行业带来新兴需求。AIDC(人工智能数据中心)配套开关柜和变压器市场潜力巨大。预计2024-2028年,AIDC配套开关柜和变压器的复合增长率可达70%,到2028年,AIDC下游的金额占比将接近全部下游的10%(数据来源:行业报告)。

电网数字化领域也迎来快速增长。2024年国网数字化设备招标金额达到53亿元,同比增长25%,国网、南网“人工智能+”应用全面铺开。数据中心电源设备需求增长与AI算力基础设施建设浪潮密切相关,为电力设备企业开辟了新的市场空间。预计到2028年,AI数据中心(AIDC)电源系统的潜在市场规模可达240亿美元,其中高压直流电源(HVDC)的市场份额或将大幅攀升。在“算力刚需 + 政策倒逼”的双重驱动下,2024年全球SiC和GaN功率半导体市场规模已达50亿美元,较上年增长16.3%,其中AI电源领域贡献了近三成增量。

六、相关个股与投资策略

神马电力(603530):Q2订单增速亮眼,有望进一步受益于海外市场的持续开拓和全球电网景气回升。

国电南自(600268):专注于电力自动化领域的领先企业。

华明装备(002270):公司是国内变压器分接开关龙头,竞争格局稳定,出海进程全面加速。

四方股份(601126):公司深耕数据中心领域,具备二次和直流解决方案服务能力。

投资电网设备行业需关注以下风险:电网投资不及预期、原材料价格上行、国际贸易政策变化以及行业竞争加剧可能影响企业盈利能力。

未来十年将是电网设备行业的黄金时期。正如中国机械工业联合会执行副会长罗俊杰所言:“中国提供的不仅是装备,更包含高效运行、低碳运维和资源循环利用的系统解决方案,为全球能源结构优化注入了强劲的绿色动力。”

面对这一波澜壮阔的行业浪潮,投资者应聚焦那些具备核心技术优势、海外布局能力和全产业链整合能力的龙头企业,他们最有可能在能源转型大潮中乘风破浪,赢得未来。

本文数据来源于公开市场信息及行业报告(截至2025年9月)。

免责声明:本文由利多星投资顾问张国锋 (执业编号:A0710623060001)进行编辑整理。本文仅为市场信息梳理,不构成任何投资建议。市场有风险,投资须谨慎。