【富途2025Q1财报点评--可预期但非常好的财报20250529】

富途财报必然很好,因为一季度港股和中概不错,我有预期,还写了“20250510所以前几天富途到70,卖的人真的是想啥呢。”网页链接

并且,我想说,去年的Q1富途的营业利润是下滑的,再前边的2023Q4也是下滑的,当时讨论了很多,主要是利息率下降还有销售费用的增加导致。

当时没那么好,所以写的多,还逐个分析:

******************************************************************************************

①用户数增加17.7164万特别优秀,并且把上次给的35万净用户增长目标提到40万(被我上次说中了 哈哈),并且哈,这新增的17.7万里边香港和新加坡只占比1/3,原话是“来自香港和新加坡的新付费客户都连续录得两位数的强劲增长,但鉴于其他市场新付费客户连续增长三位数,他们对整体客户增长的总贡献降至约三分之一。我们最近在马来西亚的推出远远超出了我们的预期”;

也超过了我盘前给的12万的预期。

②净利润1.43252亿美元,yoy下滑11.31%,也是预期到了,原因盘前说了,中概kweb和恒生科技都是跌的,交易额也是下滑的。

其他的原因同2023Q4“利息收入的波动,利润不及预期还需要再叠加一个③利息业务毛利率同比下滑较多,环比也下滑”2024Q1利息这块的毛利率76.9%,2023Q1是89.9%,不过下滑原因上次说了。当然环比也下滑了一点点,2023Q4利息毛利率是76.9%。这些都无关大雅。

③销售费用波动。用户暴增也不会没有费用的,销售费用2024Q1是3740万美元,2023Q1是1800万美元,这个翻倍了。换言之,如果把这个1740万美元加回去,利润1.6亿美元,直接利润就和2023Q1持平了

作者:曼巴投资

链接:网页链接

******************************************************************************************

现在呢,以前的不好变低基数了。业绩就高增长了,甚至是翻倍的增长。所以,投资真的不要看一个季度,一个季度的体检数据是为了帮助我们做dcf长远定性用的,而不是当期利润看太重。

我相信,明年后年pdd业绩也很好,主要也是如此,因为基本面定性很好,且没有变化。如我的观点:网页链接

回到2025Q1财报:

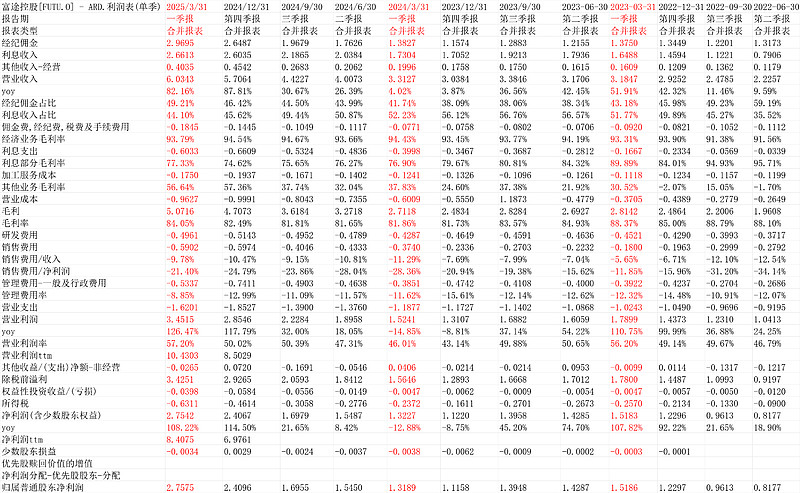

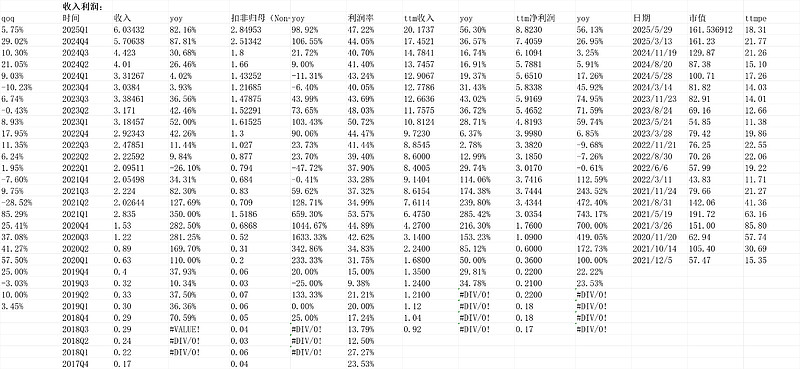

1.一目了然的利润表

收入6.03亿,yoy82.1%;净利润2.75亿美元,yoy108%。环比的话,2.4亿美元到2.75亿美元,很好。

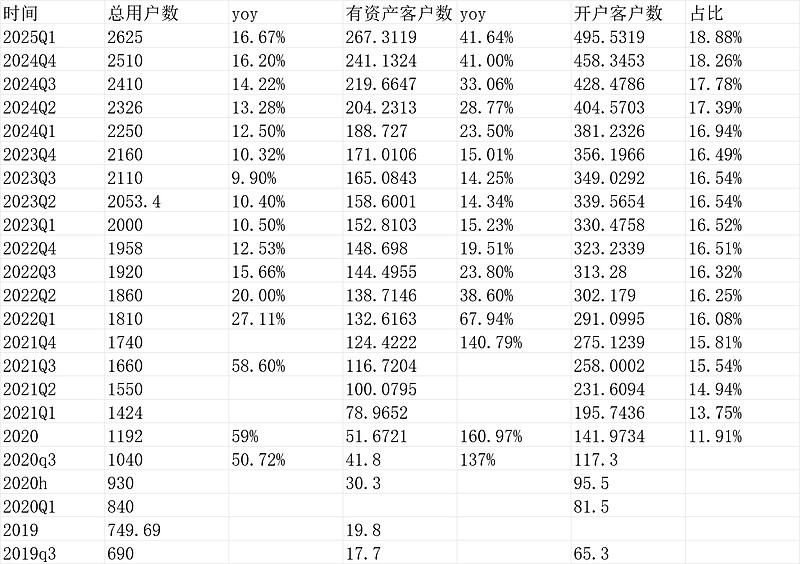

2.用户数依然高增长

总用户数2025Q1的用户数2625万,yoy16.67%,这个很厉害,因为只有267.3119万的开户数,前边基本是后边的10倍。这个就是先行指标啊。

而估值又很低的情况下,这个先行指标就很有意义。即使我知道,不是富途用户都会开户入金,但这个10倍的关系,至少不像好多行业,迅速顶到天花板,对,说的就是如腾讯拼多多![]()

如果你知道,国内的券商,像东方财富/银河证券,动辄上千万的用户入金,就知道,富途还是孩子。

投资当然是“婴儿的股本,巨人的品牌”最好。

看看这个入金用户的增长,是不是太优秀了:

3.其他经营数据

4.结论和估值

按盘前7.7%的涨幅,116.02价格,ttm市盈率才18倍,依然是一眼可见的低估。

不过,两个都是在我体系一眼可见的低估。

(以上观点,不一定对)$富途控股(FUTU)$

附:管理层自述

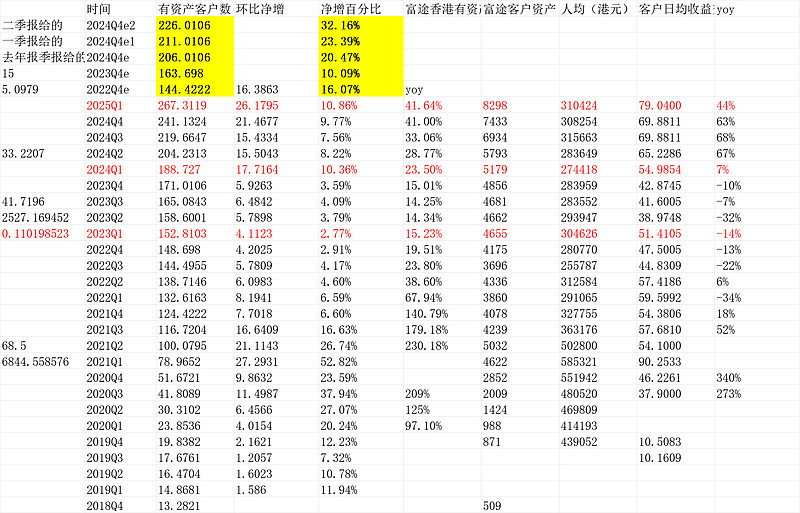

“富图董事长兼首席执行官李叶华先生表示:“我们以强劲的势头开始了2025年,增加了约26.2万笔资金第一季度的账户同比增长47.8%,环比增长21.9%。资金账户总数达到270万同比增长41.6%,环比增长10.9%。

香港仍然是新资金账户的最大贡献者营销举措有效地利用了香港市场的反弹和IPO热潮。我们相信,拥有领先品牌资产、产品的经纪商经验和执行能力将从强劲的股市表现中获得巨大的利益。马来西亚排名最快所有七个市场中新融资账户的增长。在马来西亚市场份额快速增长一年后,我们认为有足够的空间我们将继续投资于我们的产品和品牌。在日本,新的融资账户实现了强劲增长,达到了历史最高水平高,因为我们巩固了我们作为美国股票交易首选经纪商的地位。随着我们加强在美国的融资账户增长为活跃交易者提供的产品和我们高调的广告活动提高了品牌知名度。我们全年目标的三分之一已经实现,我们仍然坚定地朝着2025年实现80万个净新增资金账户的目标前进。”

“由于创纪录的净资产流入,客户总资产达到8298亿港元,同比增长60.2%,环比增长11.6%新加坡,客户总资产环比增长11.4%,保持了两位数的连续增长。加拿大的平均客户资产澳大利亚也连续五个季度实现增长。季度末融资融券余额基本保持不变由于市场回调导致下半年风险偏好下降,该季度的风险偏好稳定在503亿港元。”

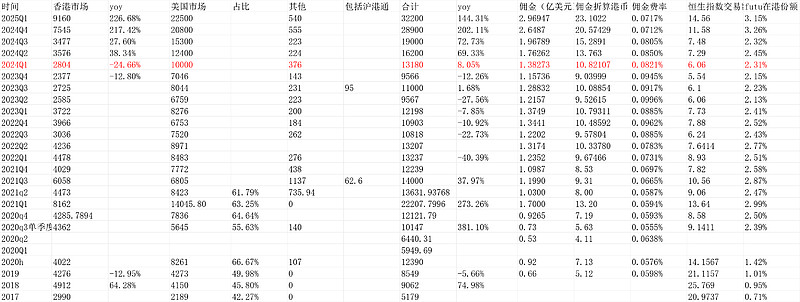

“总交易量为3.22万亿港元,同比增长140.1%,环比增长11.4%。美国股市交易量增长8.2%由于客户对科技和半导体公司的低价收购,该公司的市值依次增至2.25万亿港元。香港股票交易量由于DeepSeek引发的市场反弹重新点燃了投资者的兴趣,季度环比增长21.4%,达到9160亿港元。”

“我们继续推动产品创新,为散户投资者提供尖端的投资工具和无缝的投资体验香港,我们推出了Futubull人工智能,这是我们经过专门培训的人工智能投资援助,并推出了新的桌面版本直观的工具和高级功能。在日本,我们继续加强我们的美国股票发行,因为我们在日本推出了美国部分股票交易第一季度,随后在4月推出了美国期权交易。”

“截至季度末,财富管理客户资产为1392亿港元,同比增长117.7%,环比增长25.6%。29%的资金账户持有理财产品,较上一季度的28%进一步攀升。货币市场基金仍然是在市场波动中寻求稳定回报的资产流入。在香港和新加坡,我们通过第一季度外汇挂钩票据。我们还在马来西亚投资了股票基金,在日本投资了货币市场基金。”

“截至本季度末,我们有498家IPO分销和IR客户,同比增长15.8%。本季度,我们担任了香港几宗备受瞩目的IPO,包括布洛克集团(Bloks Group)和古明控股(Guming Holdings)的IPO。对于这两笔交易,我们都是独家IPO分销的在线经纪商。值得注意的是,在MIXUE集团首次公开募股中,超过7万名客户认购了超过1万亿港元

在所有经纪商中,我们在认购人数和总认购金额方面排名第一。””