今年物业整体来讲业绩挺好,好多人说说明地产对物业的侵噬没进一步加剧我是认同的,或许是拐点。

像融创服务/雅生活服务都明确提到这块的好转。但像融创服务的核心利润还是在下滑,永升还挺差,雅生活数字没给好转幅度不知道。

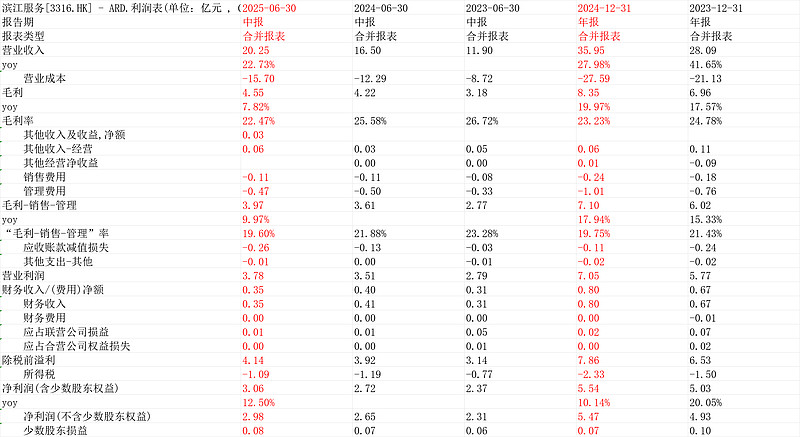

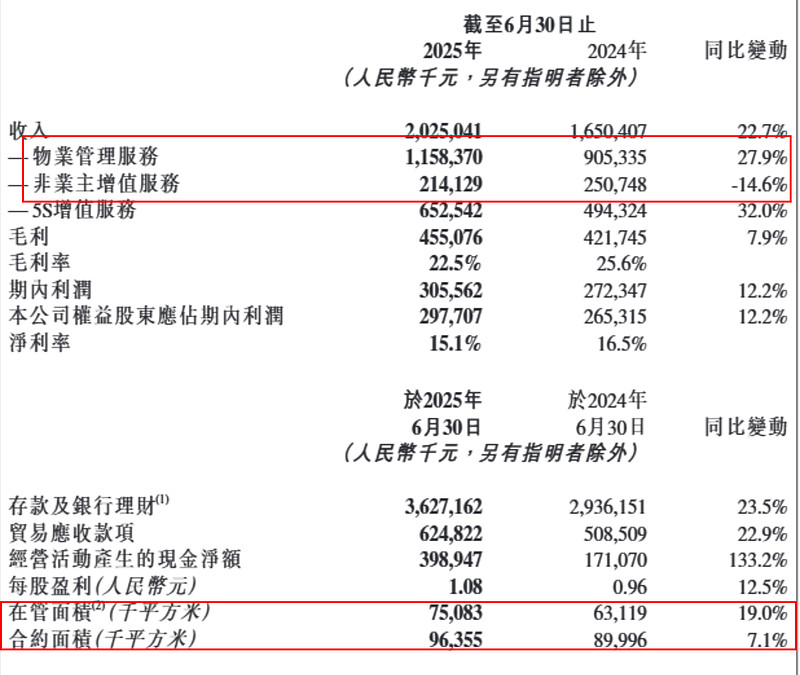

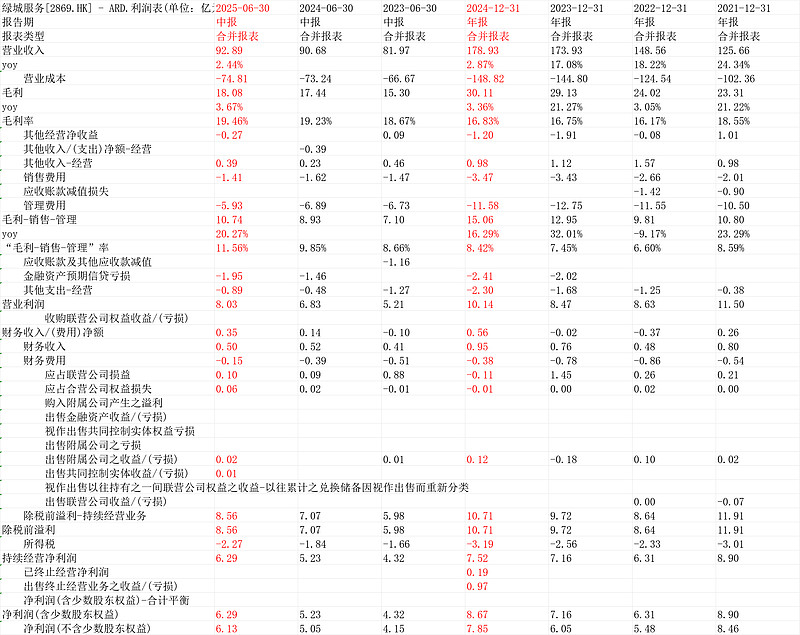

但像偏高端的,尤其浙江杭州双雄,周四、五业绩都出来了,整体看下去挺好。滨江服务是20%%+的收入增长,10%+的利润增长,(毛利率下降+非业主增值拉后腿);绿城服务是收入低增长,但核心利润yoy20%+(毛利增长,最主要的物管收入yoy10%+)。

两家公司的中报对业务分拆都给的很细,我这里就备忘下资产负债表的净现金情况,利润表的整体情况,最终ev角度算估值。

1.滨江服务

一目了然的利润表

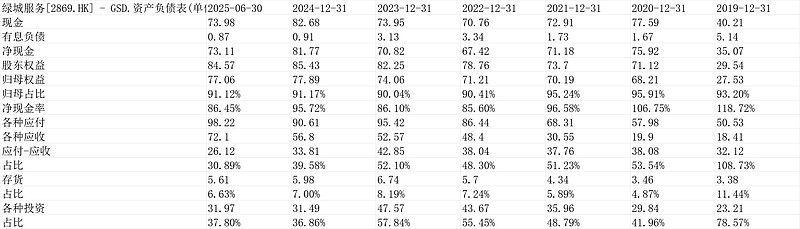

资产负债表看净现金情况:

20250824,滨江服务非常典型的净现金公司,没什么多少商誉,大部分资产是各种存款,上下游占款占款别人多,存货有点,其他固定资产占比很少。总体是轻资产公司,简单可以认为归母的15.93亿大头是净现金(算15好了)。可以作为ev的扣减项。

顺便估值,当前20250824,滨江服务市值69亿港币约63亿人民币,ev是63-15=48亿ev。上半年营业利润增长10%,去年净利润5.54亿增长10%是6.1亿,扣除利息(8000万利息扣税算7000万好了)后是5.4亿。48/5.4=8.89倍。

对于这种级别还增长的轻资产公司,我个人觉得是一眼可见的低估的。但相对碧桂园服务还是贵一些。

ps.查看了雪球2025h滨江服务财报的各种点评和主观感受,觉得滨江服务确实是厉害的,高端/集中在杭州和浙江地区,账上全部是现金,利润好,物业收入增速和增值服务增速都尚可的,合适的时候感觉可以参与的。

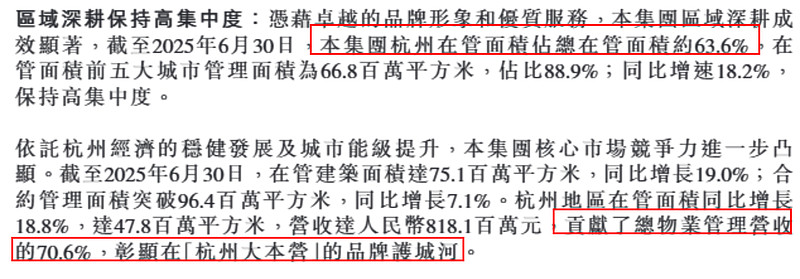

滨江服务的特点是深耕杭州,做高端:

2.绿城服务

一目了然利润表:

20250824,绿城服务的净现金情况复杂很多,没滨江服务简洁和净现金(占比)多。净现金率86%,其他各种投资多,有固定资产、有商誉、有其他权益投资长期投资等。当然,总体还是净现金。

我们算ev,归母权益77.06亿,其他商誉无形资产7.49亿,相当于还有69.57亿。固定资产5亿假设全部归0,理论上不会,但其他权益投资偷懒没看占比。最终我们假设64亿的ev扣减项。

目前市值160亿,相当于146亿的市值-64=82亿的ev。利润今年上半年核心利润增长20%,假设年的核心营业利润15亿yoy20%=18亿,如果25%税率扣除后是13.5亿,目前相当于扣除净现金后6.08倍。基本是这个估值。但没考虑应收款的继续减值。

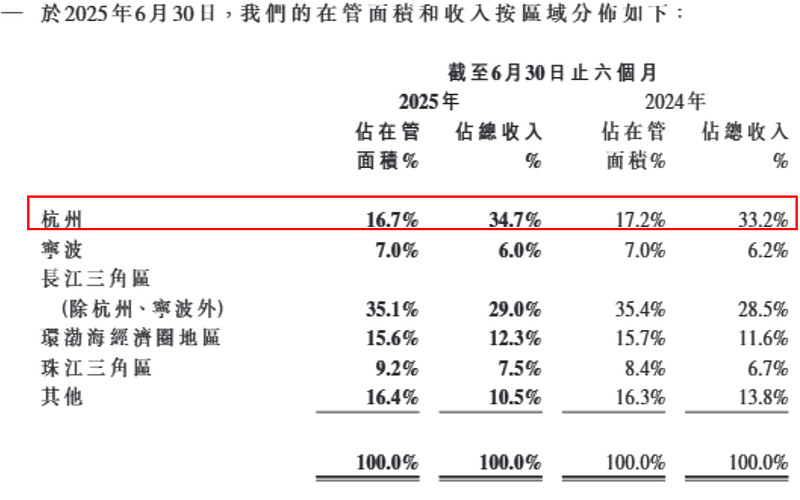

绿城杭州占比34.7%,没滨江占比高。

整体从收入增长角度,资产负债表干净程度,看起来滨江服务要舒服一些。估值二者总体接近。(市盈率滨江服务更低,扣除现金绿城服务更低)。

(以上观点,不一定对)$滨江服务(03316)$ $绿城服务(02869)$