【亚朵2025Q2财报点评——总体令人满意20250826】

1.一张表看透利润表

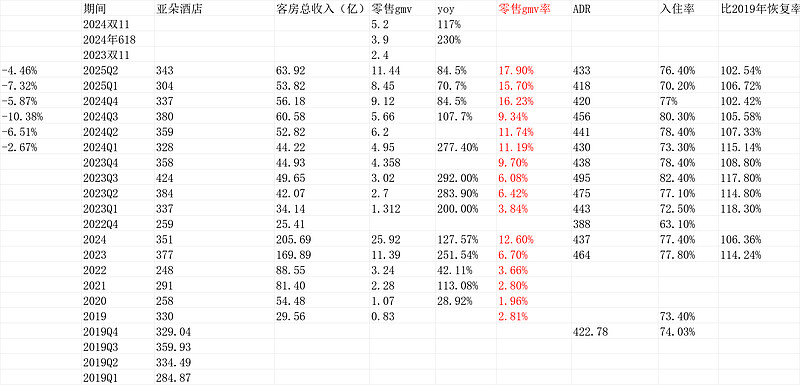

酒店收入12.99194亿yoy26.51%比上个q加速;零售收入9.64849亿yoy79.76%,增速也加速;零售收入占比提升到39%新高,毛利占比提升到45.99%新高,零售毛利率53.3%新高说明没竞争(风险);其他零售外毛利率40.16%新高,说明主业也更好;不过,销售费用率提升了3个百分点,导致最终的“毛利-销售费用”率29.38%提升不多但也是新高。

“毛利-销售费用”7.253亿,yoy39%。

行业老大华住也就13%左右的营业利润增长。

亚朵这个独一份的增长和零售业务能力。总体基本没有瑕疵。

2.但非得说数据,也不是完美的,收入利润表之外的数据:

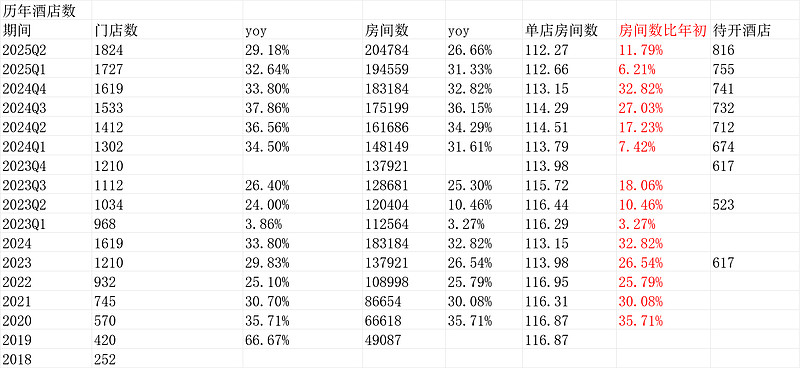

开店增速26% 增长略慢了点。还有repar同比下滑4.4%(但已经是过去5个Q最好)。

这两个点略不好。但问题不大。像开店待开业的816先行指标是很好的,至于repar同店下降,整个行业都是下降,因为这两年开了太多酒店。

酒店 餐饮的价格都是下降的。亚朵中高端,这个数据能够理解。

3.管理层定性

“亚朵创始人、董事长兼首席执行官王海军先生表示:“2025 年上半年,在行业竞争格局动荡复杂的背景下,我们坚守‘服务于人’的经营理念,重新聚焦客户需求。依托差异化的体验优势,我们实现了酒店与零售两大业务的稳健表现。在酒店业务方面,我们秉持长期主义,追求高质量、可持续的增长。截至第二季度末,在营酒店总数已达 1824 家,稳步向‘2000 家高端酒店’的战略目标迈进。酒店产品的持续升级与日益增强的品牌影响力,巩固了我们在目标细分市场中的差异化竞争护城河。零售业务保持强劲增长势头,商品交易总额(GMV)同比增长 84.6%,达到 11.44 亿元人民币。亚朵星球(Atour Planet)不断丰富的深度睡眠产品矩阵,持续推动消费者睡眠体验创新。”

王海军先生总结道:“展望下半年,我们将坚守初心,坚定践行‘中国体验’战略方向。我们将继续夯实业务基础,始终以客户为中心,通过精细化服务与高品质产品,传递亚朵的温暖与用心。”

4.2025展望

“对于 2025 年全年,公司目前预计总净收入较 2024 年全年增长 30%。”

这个是连续上调2次后的结果:

此前20250523笔记:

(一个观点,不一定对)$亚朵(ATAT)$