曼巴投资

· 上海

【几张表备忘富途vs老虎vshood20250827】

hood、futu、老虎都出财报了,前两者我点评过,这次把老虎一起,主要是比较富途和老虎,关键指标aum也一起三个比较下,做个备忘。

1.富途利润表vs老虎利润表

标黄的是重点:富途毛利率最新87.37%,其中利息分部毛利率83.5%大超同期,营业利润率62.96%历史新高大超同期。主要是毛利率之外的费用率控制非常得当,联想到用户数的快速增长,和98%的超高粘性,说明,富途获取用户不费劲。这个是竞争力的体现。

最终2025Q2净利润率48.44%的高水准,当然,也略低于2021年Q1的52.72。ttm净利润10.136亿美元。

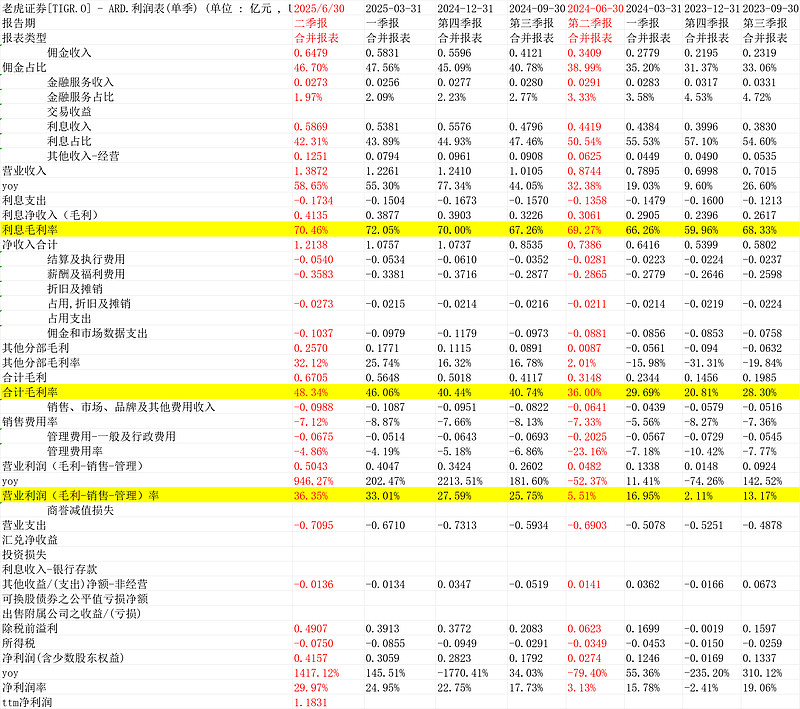

老虎我们也看看一张表:

标黄是重点,

老虎的利息分部毛利率70.46%而2024Q2是69.27%,基本没有提升,这大幅弱于富途。

总毛利48.34%,比富途的毛利率低了大截,甚至看起来不像一个行业。。我都怀疑我数据是不是

点击查看全文