曼巴投资

· 上海

【亚朵2025Q3财报跟踪点评20251125】

刚才写的丢了,第二次写没新鲜感反而写不长。就简单点了:

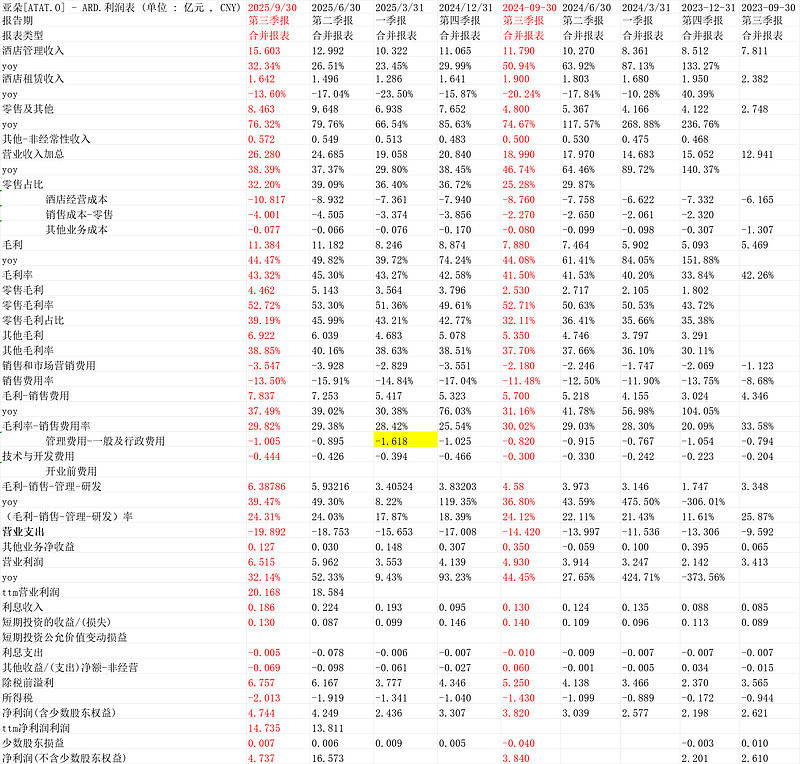

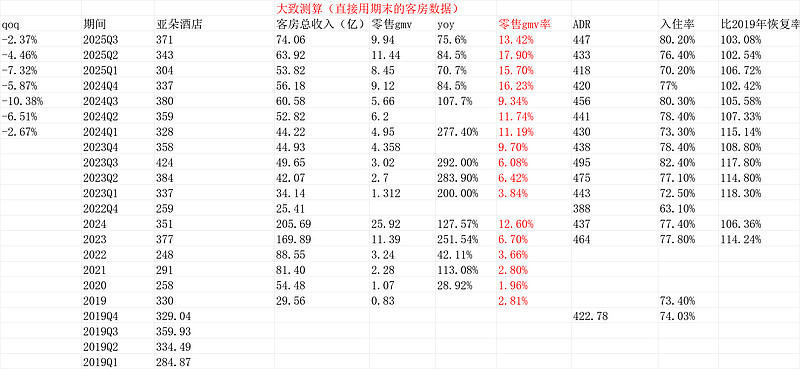

①repar继续恢复,yoy下降-2.37%,低基数背景下创7个季度最好;

②酒店收入yoy32.3%,4个季度最好;

③零售业务增速环比下滑一丢丢到76.3%,Q2是79.7%,考虑到基数问题,这个数字不算好;同时毛利率环比下滑0.5个百分点到52.72%;

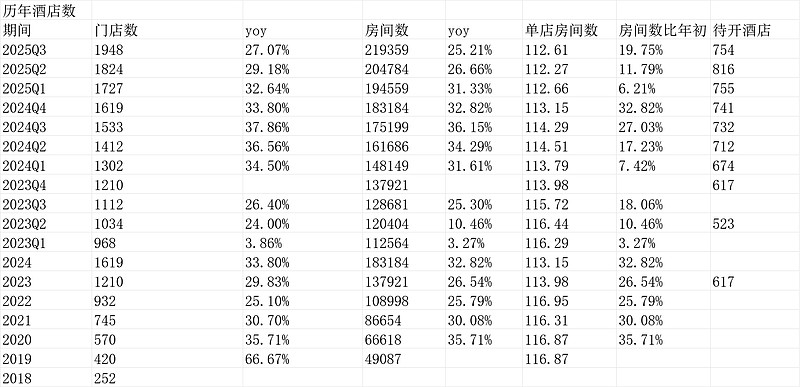

④酒店房间数yoy25.21%,连续2个季度的增速下滑,但绝对值依然不错。

接下来三张表简单看看:

1.一目了然的利润表

2.运营数据-repar继续恢复,零售gmv占比继续同比提升

3.开店数增速下降

4.估值及结论

估值角度,目前ttm利润14.74亿,目前市值53亿美元,市盈率25倍;2026年暂时看当下利润20%出头增长,大概20倍。

前边我们说,零售增速略降,酒店门店开店略降,到底这两块多大空间?

目前份额大概是:枕头线上占比6-7%,被子

点击查看全文