【老虎证券2025Q3财报跟踪--和富途差距依旧20251204】

打开老虎财报,我们按常见流程走一遍:

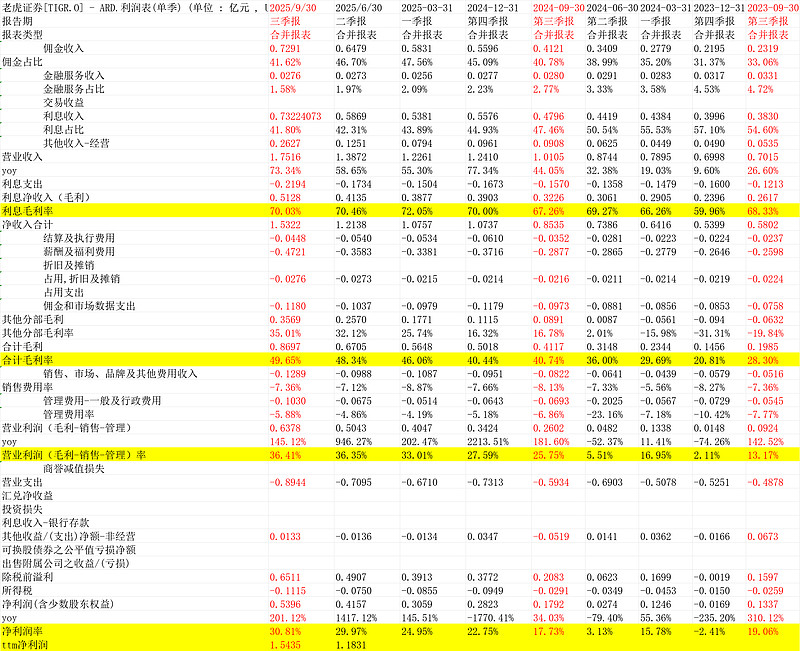

1.一目了然的利润表

看几项关键数字:

①营业收入1.7516亿美元,yoy73.34%;这一指标富途是8.229亿美元,yoy86.06%;

②营业利润(毛利-销售-管理)0.6378亿美元,yoy145.12%,营业利润率36.41%,营业利润率历史新高超过2021Q1港股大牛市的35.75%,自己比自己很优秀;这一指标富途是5.108亿美元,yoy125.18%,营业利润率60.98%;营业利润率的差别主要是毛利率相差太大,甚至看起来不像一个行业,富途毛利率87.6%,老虎毛利率49.65%,懂数学知道,差40%个点毛利率,如果按成本加价率道算,老虎是1元成本卖2元,富途是1元成本卖8元,差别是6元。。。这就不是一个行业的盈利水准。

③净利润Q3是0.5396亿美元yoy201%,这个增速惊人,利润率30.81%(历史新高),因为去年同期的利润率是17.73%;富途这亿指标是4.1348亿美元的净利润,50.25%的利润率。

简单看单季度净利润差别是7.66倍。而股价市值差别是富途235亿美元/老虎16.16亿美元(盘前涨幅7.7%)=14.54倍。简单按最新利润的动态(即当季度净利润锚定)市盈率估值,老虎证券比富途刚好便宜1倍。

富途利润表一览:

2.当然,上边是按净利润的比较,老虎便宜一倍,但因为老虎的运营效率(利润率)低,其他指标,如市值/用户数,市值/管理资产,市值/收入等等,老虎都不止便宜1倍以上。但核心是2025Q3市场上行是牛市,如果反过来转熊,利润率比较低的反而会利润跌更多,甚至稍不注意亏损(如1-2年前富途vs老虎情况),那么用利润比较老虎反而会更贵。

所以,核心还是自己判断老虎长期在互联网券商能不能如过去1-2年,不断提升长期的盈利水平。

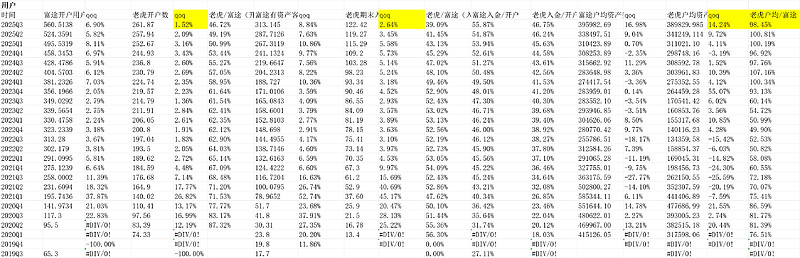

这里就看看老虎的运营数据(及vs富途):

标黄处看出来,关键指标增速老虎无一例外差于富途,这是更低的基数的背景下。尤其开户数,富途560.5万qoq6.9%加速,但面临同样Q3牛市环境,老虎261.87万用户qoq1.52%,户均资产也略慢。

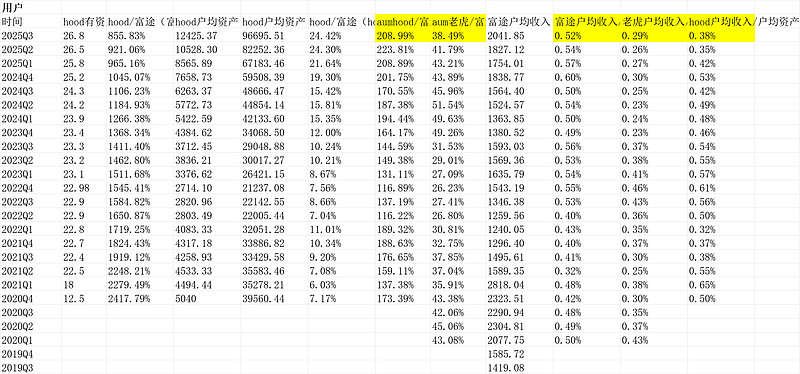

3.最终,关键的两个运营指标

①aum hood/富途=208.99%,而老虎/富途38.49%,创8个季度新低,换言之,最近8个季度这个数字,富途都更强。

②整体看变现率,即,每一分在管资产,券商综合得到的收入,富途0.52%,老虎0.29%,hood0.38%,老虎比较少收费,也导致最终利润率如开头说的,不是一个行业。

但少收费并没有带来用户的更快增长。道算说明这个行业不是同质化的行业。

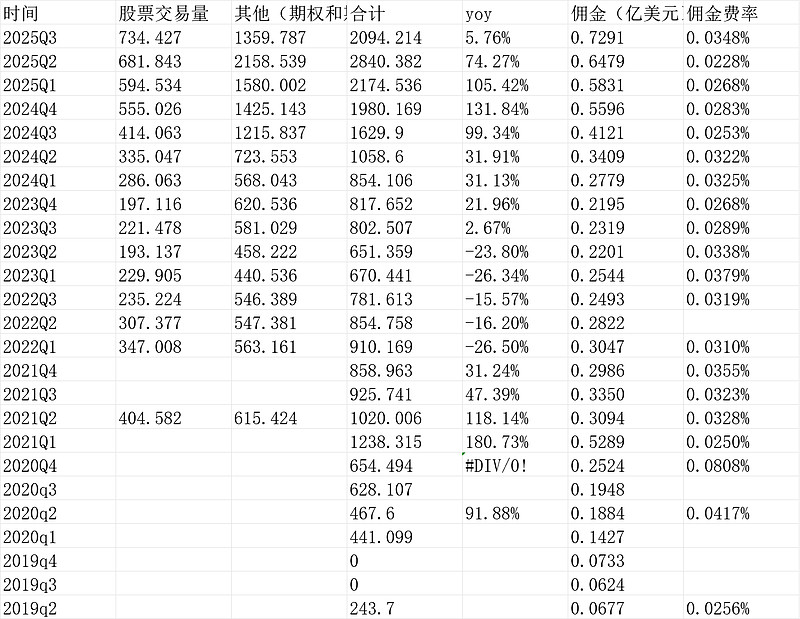

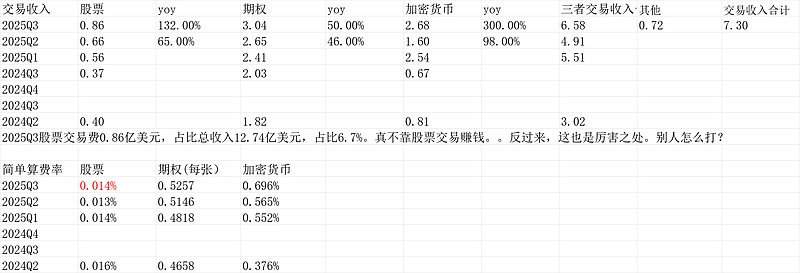

老虎佣金率确实低:

但非得比少,hood是老虎的再一半:

所以,结论如开头展示,纵向自身比,盈利能力历史最优秀,但横向比较,在更低基数下增速差于对手。

当然,券商是极大的行业,如我们说hood在管理aum3330亿没元,富途1.24万亿港币,老虎610亿美元。都是微小的数字,港股总市值几十万亿港币,美股总市值30万亿美元(猜测大概)。。这个意义上份额都非常微小。我觉得都有自己的机会。

(以上观点,不一定对)$老虎证券(TIGR)$