找豆包简要分析了下了解个大概:

我问:“鸣鸣很忙股票深度分析,包括历史沿革,包括财务数据,包括同行的全方位比较,包括未来展望”

豆包A:

鸣鸣很忙作为量贩零食连锁龙头,以加盟模式实现门店与营收爆发式增长,当前处于港股 IPO 前夕,核心优势是规模与供应链议价能力,核心挑战在盈利与行业竞争,未来需看供应链提效、自有品牌发力与数字化落地。以下是其深度分析:

一、历史沿革

品牌起源:2017 年 3 月,晏周在湖南长沙创立 “零食很忙”;2019 年 1 月,赵定在江西宜春创立 “赵一鸣零食”。 整合发展:2023 年 11 月,“零食很忙” 完成对 “赵一鸣零食” 的全资收购,组建鸣鸣很忙集团,形成双品牌运营,实现区域互补与规模扩张。 上市进程:2025 年 4 月首次递表港交所,2026 年 1 月启动招股,拟全球发售 1410.11 万股 H 股,预计 1 月 28 日上市,股票代码01768.HK,引入腾讯、淡马锡等基石投资者。 规模扩张:截至 2025 年 9 月 30 日,门店达 19517 家,覆盖 28 个省份,59% 位于县城及乡镇,2024 年 GMV 达 555 亿元。

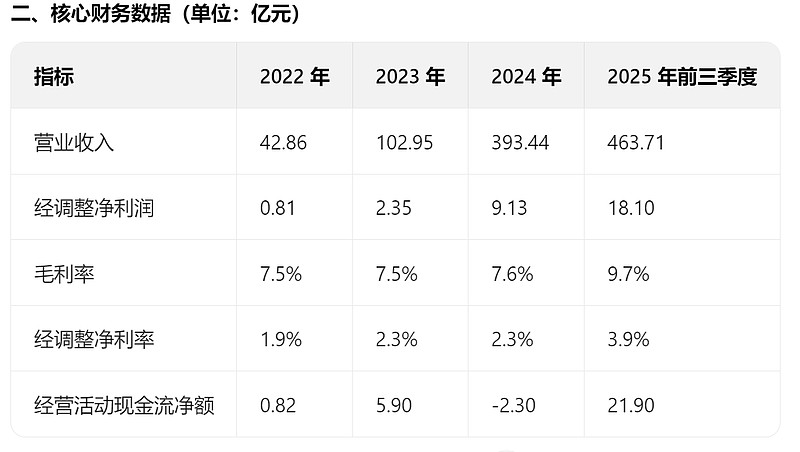

增长特征:2022-2024 年营收复合增速 203.0%,经调整净利润复合增速 234.6%,2025 年前三季度营收同比增 75.2%,利润同比增 240.8%,高增长延续但增速放缓。 盈利改善:毛利率从 2022-2024 年的 7.5%-7.6% 提升至 2025 年前三季度的 9.7%,净利率同步改善,源于补贴收缩与规模效应。 现金流波动:2024 年经营现金流净额为负,2025 年前三季度转正至 21.90 亿元,盈利质量提升。

与传统品牌对比:良品铺子、三只松鼠等毛利率 20%-40%,远高于鸣鸣很忙,但鸣鸣很忙以低毛利、高周转的硬折扣模式实现规模碾压,契合下沉市场需求。

四、核心竞争力与风险

核心优势 规模壁垒:门店数量与 GMV 行业第一,对上游议价能力强,商品价格比线下超市便宜约 25%。 双品牌协同:零食很忙深耕湖南等华中市场,赵一鸣覆盖江西等华东区域,互补性强,加盟体系成熟。 数字化赋能:通过大数据优化货架陈列、SKU 汰换,提升单店效率,降低管理成本。 主要风险 盈利压力:毛利率与净利率仍偏低,依赖规模效应与补贴收缩,若竞争加剧可能挤压利润。 商誉减值:收购赵一鸣形成 22.5 亿元商誉,若业绩不及预期可能触发减值。 供应链与合规:依赖第三方供应商,加盟商管理、食品安全、预付卡合规等风险需警惕。

五、未来展望

短期(1-2 年) 募资 31.24 亿港元(中位数定价),25% 用于供应链升级,20% 拓展门店,提升规模与效率。 收缩新店补贴(从 12 万降至 3.6 万),优化费用结构,推动毛利率与净利率持续改善。 中期(3-5 年) 发力自有品牌,2025 年发布 6 款自有产品,提升毛利空间,目标自有品牌占比提升至 20% 以上。 推进 “量贩零食 3.0”,聚焦高质价比、食品安全与供应链优化,向全品类折扣超市延伸。 数字化深化,通过 AI 与大数据提升库存周转、选址精准度,降低单店运营成本。 行业前景:量贩零食赛道仍有下沉市场渗透空间,但竞争加剧,行业将加速整合,龙头份额有望提升;硬折扣模式适配消费降级趋势,长期增长可期。

六、投资要点

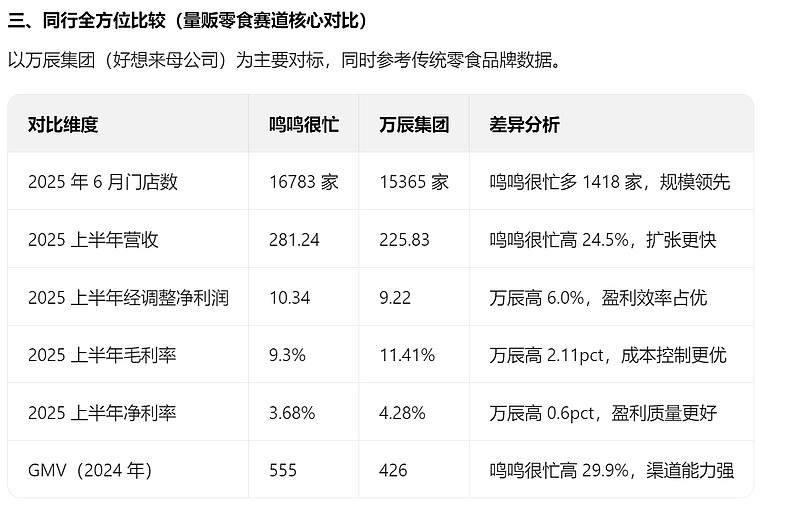

核心逻辑:规模驱动议价→周转提升→盈利改善的正向循环,2025 年盈利拐点已现,上市后资金助力供应链与数字化,有望打开长期成长空间。 风险提示:行业价格战持续、单店效率下滑、商誉减值、加盟管理失控等可能影响业绩与估值。 估值参考:可比公司万辰集团 2025 年预测 PE 约 15-20 倍,鸣鸣很忙规模更大但盈利略低,合理估值或在 12-18 倍 PE 区间,需结合上市后表现调整。

(感觉弄得蛮不错的,了解了个大概入门)