【hood2025Q4财报点评--环比稳健20260211】

1.管理层发言定性

一如既往激昂:

“罗宾汉董事长兼首席执行官弗拉德・特涅夫(Vlad Tenev)表示:

“我们的愿景从未改变:我们正在打造金融超级应用。”

首席财务官希夫・维尔马(Shiv Verma)表示:

“2025 年是创纪录的一年,我们在净存款、黄金会员、交易量、营收和利润方面均创下新高,并以强劲的第四季度收官。2026 年开局良好,我们对未来一年的规划与发展势头倍感振奋,将专注于为用户推出优质产品,为股东实现盈利增长。””

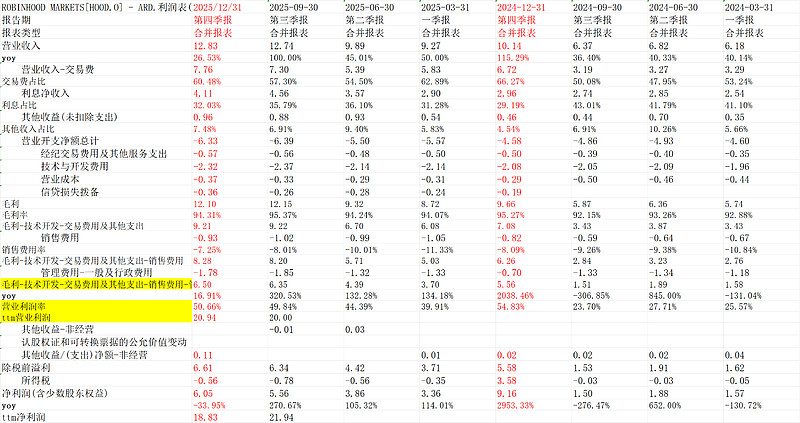

2.一目了然的利润表

最核心的看两个,收入环比看,12.74-12.83亿美元,0增长;第二个看营业利润“毛利-技术开发-交易费用及其他支出-销售费用-管理行政费用(营业利润)”2025Q4是6.5亿美元,环比略增,继续创历史新高。

这个数据是在Q4比特币不断调整下取得的。比特币2025Q4跌幅22.4%,hood上交易的偏小币种只会跌幅更大,换言之,扛住了区块链的影响(或者说,占比越来越小,对单一资产依赖小)。

3.收入结构

这张收入结构图很清晰,确实,加密货币收入yoy-38%,但完全被其他顶上来,环比看也是,环比看加密货币下降了4700万不到20%,但其他收入直接猛增7500万美元。我怀疑是hood引以为傲的预测市场。

这样,即使后边加密货币进一步逆风,说实话,感觉影响都不大了。

其他综合指标:

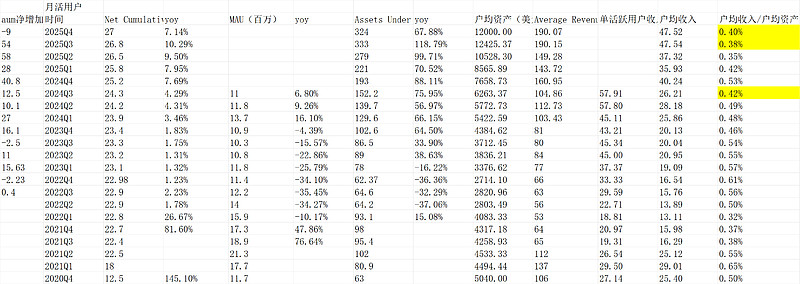

最核心的两个,有资产用户2700万yoy7%但增速下滑,管理资产Assets Under Custody (AUC)3240亿美元,环比下滑90亿美元,而公布净存款159亿美元,可以认为Q4平台客户合计亏损249亿美元,亏损8%,也算合理。

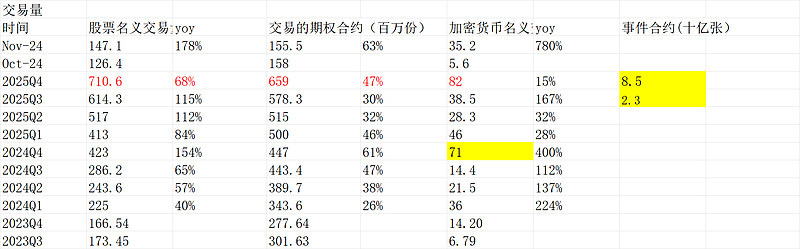

交易量:

期权和加密货币和此前给的月度差不多,但有点出入,事件活跃爆发,2025Q3是23亿到85亿,这个确实爆了。

参考@白白白杨 的跟踪,“ 超级碗kalshi单日合约创纪录,预计hood单日收入350万美元,1月和2月第一周合约继续环比高增”

如果日350万美元,季度化是3.15亿美元,比最新的其他收入1.47亿美元翻倍还多。这个比加密币肥多了?这里测算应该不严谨,其他收入还有预测市场之外的收入,我还得确认一下。

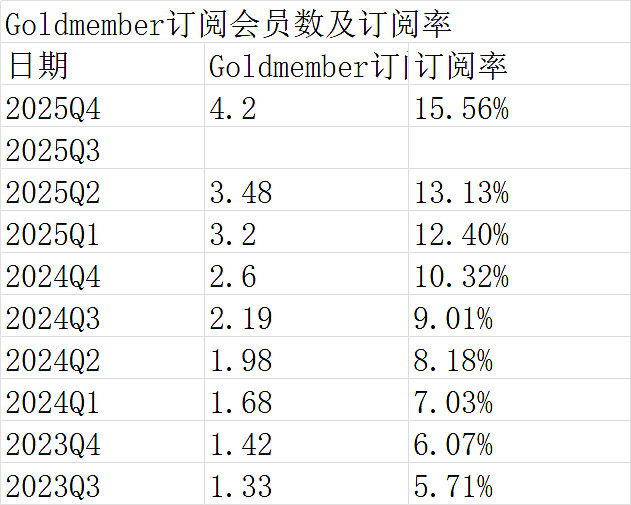

黄金会员:

股票回购“股票回购1 亿美元,以每股平均价格 119.86 美元回购 0.8 股 A 类普通股;

自 2024 年第三季度启动回购计划以来,累计回购9.1 亿美元,以每股平均价格 40.64 美元回购约 2200 万股 A 类普通股。”

其他“罗宾汉退休账户资产管理规模(AUC)同比增长 102%,达到创纪录的265 亿美元。 现金自动转入业务规模同比增长 26%,至328 亿美元。”

“公司预计 2026 年调整后运营费用及股权激励费用(SBC) 为26 亿–27.25 亿美元,中位数较 2025 年同比增长18%。”

4.2026一月份数据

“净存款为 45 亿美元,较 2025 年 12 月末平台总资产的年化增长率为 17%。 保证金业务规模同比增长 121%,达到创纪录的184 亿美元。 股票名义交易量同比增长 57%,至 2270 亿美元。 期权合约交易量同比增长 20%,至 2 亿张。 加密货币名义交易量为 229 亿美元,其中罗宾汉 App 名义交易量为 87 亿美元(同比下降 57%),Bitstamp 平台名义交易量为 142 亿美元。 事件合约交易量达到创纪录的 34 亿张。”

1月份看得出来,加密币还在逆风,和上图比特币走势一致,事件合约34亿张年化102亿张环比85亿张增长20%但2-3月大概率增长,所以环比估计30%出头年化也是120%增速但比目前300%低不少(也正常);净存款45亿*3是135亿美元环比159亿美元减少不少,看起来下跌市场人们还是谨慎;其他股票/期权交易量正常。

5.结论

结论是一份不错的财报,hood如自己说的,打造金融超级应用,我理解为一站式的金融产品平台,从收入的稳健角度,因为预测市场起来,因为股票期权的内生跟着用户数增长,公司的财务指标极其稳健。可预测性非常强(指长期,短期当然也跟随牛熊波动)。

2025Q3财务我点评过【hood2025Q3财报点评--优秀无懈可击20251106】网页链接,Q4在Q3基础稳住就很不错。

估值:我这么看的,当下业绩年化问题不大,营业利润6.5亿美元*4(加密货币逆风被预测市场低渗透率高增长抵消)=26亿美元,按15%税率22亿美元的净利润。盘后跌幅8%的79美金大概705亿美元市值,34倍pe。静态不算便宜,但像前几天的68.5(夜盘)就28倍多了。

当然,看长,我觉得低估。(以上观点,不一定对)$Robinhood Markets(HOOD)$