【携程2025Q4财报跟踪--到底现在估值多少20260227】

携程因为大佬买了热门起来,我也算算到底目前估值多少。按2900亿港币买,到底买了什么样的盈利水平。

两张表:

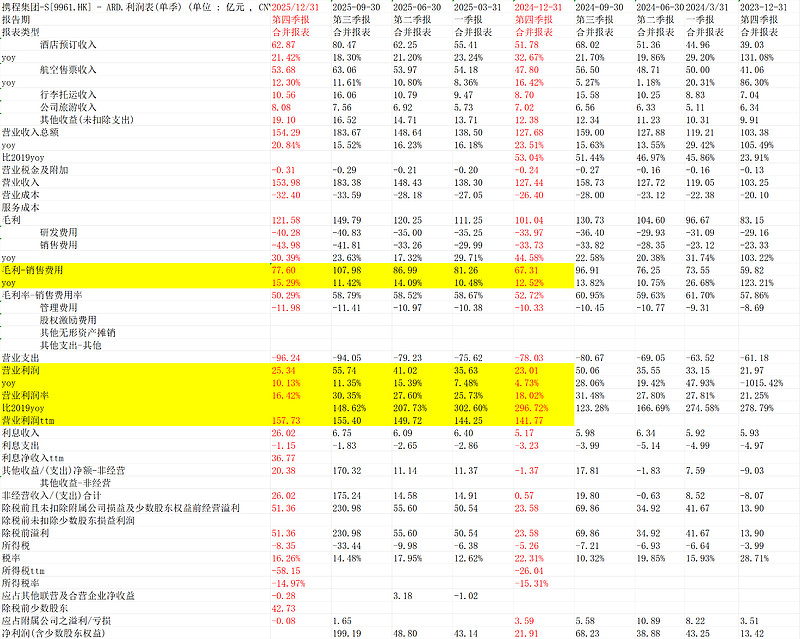

1.利润表--关心经营性的利润

收入154.29亿,yoy20.84%加速,但因为销售费用也增长更快,“毛利-销售费用”77.6亿yoy15.29%,最终营业利润25.34亿,yoy10%。

最新ttm营业利润(即2025年报的营业利润)157.73亿,yoy11.26%。

总体标黄处最重要,增速不算快,但考虑到美团阿里打架,抖音上边也弄本地生活到店,或多或少是会吃一些份额或空间的,取得这个业绩,说明携程确实有很强的用户心智和壁垒,包括最近大家担心ai帮忙搞定了,昨天看到携程官方电话会议给自己的竞争力定位是数十年真实预定数据24/7全球人工支持。

“梁建章: AI 是催化剂而非威胁。AI 擅长“启发”和“计划”,但旅游是高客单价、高情绪价值的消费,交易闭环和售后服务是携程的护城河。携程拥有数十年积累的真实预订数据、实时库存和 24/7 的全球人工支持,这是通用 AI 模型难以复制的“最后一公里”保障。

作者:MZInvest

链接:网页链接”

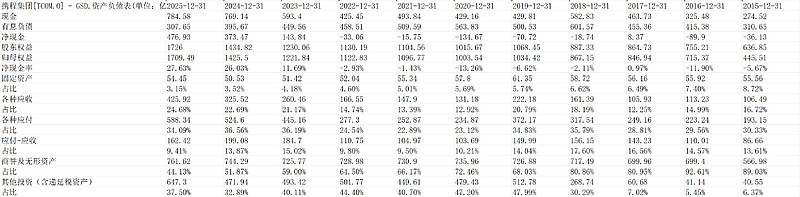

2.资产负债表--关心经营项目+非经营的投资

20260227,携程净现金476.93亿,净现金率27.63%,占用上下游合计是“各种应付-各种应收”162.4亿,占比净资产是9.4%,那100%的净资产+9.4%的上下游,得到27.63%的净额现金,其他钱81.77%去了哪里呢,①固定资产,这个54.45亿,3.15%;②商誉及无形资产,全资收购的去哪儿啊等并表导致商誉(出价高于净资产多出来的部分)622.68亿无形资产130亿,占比44.13%,①②合计占比47.28%,这部分和经营高度相关,算估值ev的时候是不能扣除的;③其他投资613.75亿,占35.56%,这里边其他长期投资(没并表的)613.75亿,没反应在利润表的收入和营业利润项,估值如果用营业利润这部分就是额外送的,估值算ev可以扣减的,所以重要,大部分是些啥呢,附在后边。①②③合计是占比82.84%,基本和前边81.77%近了,其他杂项小项就忽略了。

附“其他长期投资核心是酒旅、OTA、国际平台、交通出行、金融科技五大类战略 / 财务投资,以下为主要标的与结构:

一、国内酒旅供应链(核心重仓)

华住集团:持股约7%(国内头部酒店集团,全季 / 汉庭 / 桔子等)

首旅酒店:持股约12.2%(如家 / 首旅建国等)

亚朵集团:持股约13.5%(第二大股东)

开元酒店:直接持股约5.5%

途家网:持股约45%(民宿龙头)

丽呈酒店:全资控股(自有中高端酒店品牌)

其他:参股德胧集团、控股大乐之野等民宿品牌

二、国内 OTA 与平台(生态整合)

去哪儿网:全资控股(核心流量入口)(其实并表,不属于其他长期投资,这里索性也放这里)

艺龙:控股(早期整合)

同程旅行:重要参股

途牛:参股

三、国际旅游平台(全球化布局)

MakeMyTrip(印度):现持股约16.9%(最大少数股东,2025 年出售部分股权套现约 170 亿元)

Skyscanner(天巡):全资控股(英国机票比价平台,2016 年 14 亿英镑收购)

Trip.com:全资控股(海外主站)

Key Travel(欧洲):控股(差旅管理)

MVillage(越南):酒店投资

四、交通出行(上下游绑定)

一嗨租车:持股约23%(重要股东)

东方航空:持股约2%

五、金融科技(支付与消费金融)

程付通:全资控股(第三方支付牌照)

尚诚消费金融:间接持股约42.18%(第二大股东)

SC Digital Solutions(香港):持股约9.9%(虚拟银行)

众安保险:持股约5%”

3.估值及结论

算ev估值,公司的归母股东权益是1709.49亿,商誉无形资产和固定资产是到不了股东手里是必须运营的,直接扣减是1032.36亿,其他长期投资如果要甩卖(思维实验)打八折按损失20%是122.75亿(=613.75*0.2)还有909.61亿,理论上,买携程除了买利润表的营业利润(再扣税),还能得到额外的909.61亿,所以可以扣除这909.61亿,那么真实估值是多少。ev=2917*0.8768(汇率)-909.61=1648亿,携程2025ttm营业利润157.73亿,按税率15%(过去2年均值),来自经营项目的净利润134亿(157.73*0.85),相当于当下港股409买入,付出的市盈率是12.3倍,这个是携程的估值。

如果不扣除我说的上边的其他投资,因为其他投资很多时候也是为了整个生态的运营,其实很难说敢扣除,携程很强的地位和持股众多公司分不开,那么估值大概15倍pe。

这个估值我觉得是便宜的,但竞争我觉得激烈的,比如机票我最近发掘美团买更便宜,体验也没啥差别网页链接。可能一些企业客户/商旅客户/高端客户,携程有很强的粘性。

当然,中概和港股这个体系分析,可能好多都大差不差吧。哪个不便宜呢,腾讯算账也差不多。这两个还是争议偏少,行业地位强的公司都这样,很多略争议的,算起来赔率就大更多了,所以,我觉得算是港股中概系统性低估下的机会。

以上观点,不一定对。$携程集团-S(09961)$