【figr2025Q4财报跟踪--股权激励大增拖累净利润20260301】

跟踪下figr2025Q4最新财报,粗看最核心的数据其实是不错的,业务量及增速,但市场反应很激烈,分析完后觉得两个因素导致:①净利润环比大跌,一方面股权激励拖累,一方面即②贷款业务量的增长到收入增长的效率下降了不少,即收入增速低于业务量增速。

1.一目了然的利润表

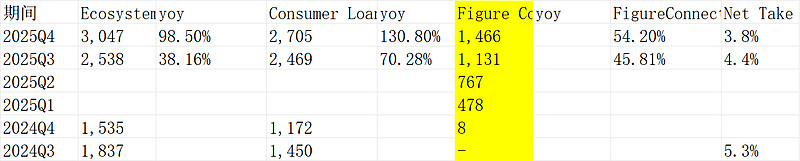

2025Q4收入1.6亿美元,yoy90.81%,增速环比继续加速;

标黄是最核心指标,“毛利-销售-管理”0.423亿,yoy165.59%,同比看还是加速,但去年基数太低,环比看Q3已经到0.637亿美元,环比下降0.214。

最核心因素是管理费用环比从0.364亿美元增长到0.604亿美元,多了0.24亿美元,主要是股权激励费用,从0.175亿美元环比到了0.402亿美元,多了0.227亿美元。

股权激励费用当然是成本,但不和经营的上下游直接相关,所以,这个在高速增长期可暂时忽略也是ok的。相当于如果股权激励维持q3水平,利润环比刚好持平。

最终净利润0.152亿美元,“Q4 公司稀释每股收益(EPS)仅 0.06 美元,大幅低于市场一致预期的 0.13-0.15 美元,仅达到预期的 40%-46%,缺口高达 60%”,如果加回这股权激励的0.24,是不是刚好没有了缺口。

这个意义上,经常性的经营角度,业绩是过关的。

如果按 EBITDA,Q3是0.864亿,Q4是0.813亿,环比略降。但总体还好。

第二个,看看业务量数据:

收入yoy增长90.8%,业务量yoy增长98.5%,这里也相对略低。不过,公司收入构成如第一张表细节比较复杂,如果粗看最终都和利率挂钩,take rate环比从4.4%下降到3.8%。

2.管理层定性及其他业务亮点

“我们以强劲的第四季度业绩收官全年,消费贷款市场业务量实现三位数同比增长,Figure Connect 平台使用率提升,区块链生态系统活跃度持续扩大。我们的发展势头印证了业务模式的多样性与可扩展性。展望未来,我们将继续专注于拓展合作伙伴网络、深化市场流动性、推进区块链原生基础设施建设。本季度的亮眼业绩,既体现了行业发展的有利趋势,也展现了我们利用区块链革新资本市场的运营执行力。”—— 首席执行官 迈克尔・坦嫩鲍姆

股票回购计划:2亿美元

本季度 Figure Connect 业务量 占消费贷款市场总业务量的 54%。

一抵贷款 占消费贷款市场业务量的比例提升至 19%。

第四季度新产品类别业务量达 9700 万美元,包括加密资产抵押贷款、中小企业贷款(SMB)、债务服务覆盖率贷款(DSCR)及住宅过渡贷款(RTL)。

通过与 Agora Data, Inc. 达成战略合作,新增汽车金融垂直领域,将外部发起的汽车贷款接入 Figure 市场平台。 本季度末,Figure 生态系统内活跃合作伙伴达 307 家,并进一步拓展了第三方贷款发起生态。

截至 2026 年 2 月 15 日,Democratized Prime 匹配授信额度约为 3.37 亿美元。

截至 2026 年 2 月 15 日,$YLDS 余额约达 4.64 亿美元,体现出该产品在借贷与结算场景中的持续应用,并已拓展至更多区块链生态。

Figure 推出 OPEN 链上公开股权网络,成为首家发行区块链原生证券股类的公司,进一步推进其资本市场基础设施现代化战略。

3.参考ai给的暴跌原因

“深层原因:估值逻辑逆转,多重风险集中释放

戴维斯双杀:高估值提前兑现,业绩不及预期引发估值下修

公司 2025 年上市后,股价从低点最高涨幅超 100%,估值已经提前反映了 RWA 赛道红利与公司高增长的预期。在美联储高利率环境持续、成长股整体估值承压的背景下,一旦业绩不及预期,就会出现 “业绩下修 + 估值下杀” 的戴维斯双杀,这是股价暴跌的核心底层逻辑。

增长逻辑被质疑:规模扩张无法兑现盈利

市场此前给 FIGR 高估值,核心是看好其 “区块链原生 + 轻资本市场模式” 的长期盈利潜力。但本次财报显示,业务量的高增并未转化为对等的营收与每股盈利增长,反而出现了环比盈利的大幅下滑,市场对其商业模式的长期盈利兑现能力产生了根本性的质疑,成长逻辑面临证伪风险。

宏观与行业风险升温

一方面,美联储降息预期持续推迟,高利率环境维持时间超预期,美国居民消费信贷的违约风险持续上升,作为非银行消费贷款机构,市场担忧其未来资产质量会显著恶化;另一方面,2026 年以来 RWA 与区块链板块整体热度回落,板块估值整体下杀,也带动了个股的下跌。

新股增发的抛压与股东信心冲击

财报发布前的增发不仅稀释了每股收益,也带来了新增流通股的抛压;同时 “增发后立即回购” 的矛盾操作,严重打击了原有股东的信心,引发了散户与机构资金的集体离场。

增长确定性缺失,资金避险离场

管理层未给出 2026 年的业绩指引,在宏观经济不确定性高、行业监管环境变化的背景下,市场无法对公司未来的现金流与增长进行定价,风险偏好较高的成长股资金选择避险离场,进一步放大了股价的跌幅。”

(以上观点,不一定对)$Figure Technology(FIGR)$