曼巴投资

· 上海

【看下fisv20260310】

两张表看下fisv:

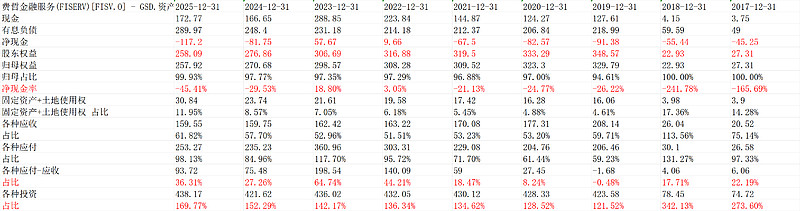

1.资产负债表看净负债情况

20260310,净负债117亿美元,上下游占款93.7亿美元,合计210.7亿美金,归母股东权益258亿美金,合计468.7亿美金,投向固定资产30.38亿美金,还有438.32亿美金,恰好几乎等于“ 商誉及无形资产”,商誉及无形资产是历史大额收购的,及一些类似固定资产的项目(比如软件试用权等),这些本质是变不了现的。。

从这个意义上,公司的经营现金流需要先把这部分覆盖,所以,ev估值当然是可以的,ev取“净负债”或“股东权益-商誉无形”的大的,““股东权益-商誉无形”=-180.25亿美金,绝对值大于117亿美金,所以取它。

ev角度,当下fisv的企业价值是市值+上边的,=328+180.25=508.25亿美元。

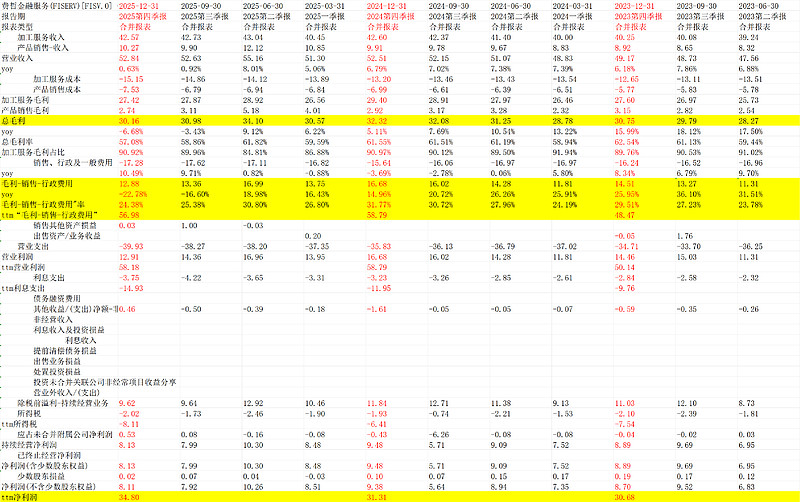

2.一目了然的利润表看营业利润

毛利,和“毛利-销售-行政费用”2025Q3是突然下滑的,此前增速19%,突然是下滑16.6%和22.8%,这能解释此前的复盘大暴跌,可能收入利润骤降市场也哗然。

这里我就估值角度算下,ttm“毛利-销售-行政费用”56.98亿美元,因为考虑经营,ev角度不再考虑利息,税8.11亿美金,差不多扣税后的经营利润48.87亿美元。

那么ev角度静态对应2025年估值是508.25/48.87=10.4倍。

定性这里不涉及了,接触还不久,但这个对于支付公司和上下游粗看比较有粘性的业务,会很感兴趣,后续重点看看。

(以上观点,不一定对)$费哲金融服务(FISV)$