【富途2026Q4财报跟踪--增速下降利润率上升用户指引稳健20260312】

富途Q4财报的感受两个字——稳健,2025Q4中概$中概互联网指数ETF-KraneShares(KWEB)$ 跌幅14.01%和$恒生科技指数(HKHSTECH)$ 14.69%,纳斯达克涨幅2.5%,作为互联网券商股,业绩环比如果能维持就很不错,事实上,富途做到了环比收入基本持平,利润略增长。

核心就看2个:①收入利润;②用户数及先行指标。

1.一目了然的利润表

(标黄处最重要)

2025Q4收入8.2722亿美元,yoy44.96%,环比大概持平;2025Q4毛利率88.68%环比还提升,销售费用率7.87%,大幅降低2.5个百分点,但用户数增长依然ok,说明,富途如前几个季度一样,很多人认为用户会叛逃,数据会说话。事实数据胜于观点,有事实数据,就信事实不信观点。

2025年营业利润18.057亿美元,2025年净利润14.495亿美元。当下212亿美元市值,对应2025年pe14.6倍。拉长看,是一个一眼可见的机会,15pe对应7%的未来10年cagr就可以的了,但富途的用户数直接2026年给的指引是新增80万yoy23.77%。这个估值富途同行东方财富2024年启动前我研究过,当时都还差一口气,——(东方财富跟踪20240701网页链接)

这个是投资低估市场(中概)的魅力![]() ,记住,低估是投资者的朋友,流动性不足是投资者的朋友,坏消息是投资者的朋友,而不是相反,不能弄反了。

,记住,低估是投资者的朋友,流动性不足是投资者的朋友,坏消息是投资者的朋友,而不是相反,不能弄反了。

另一个指标,恒生的市值50万亿港币,富途aum1.24万亿港币,空间非常巨大(当然不能全渗透,但我们知道目前是很小的比例就ok)。

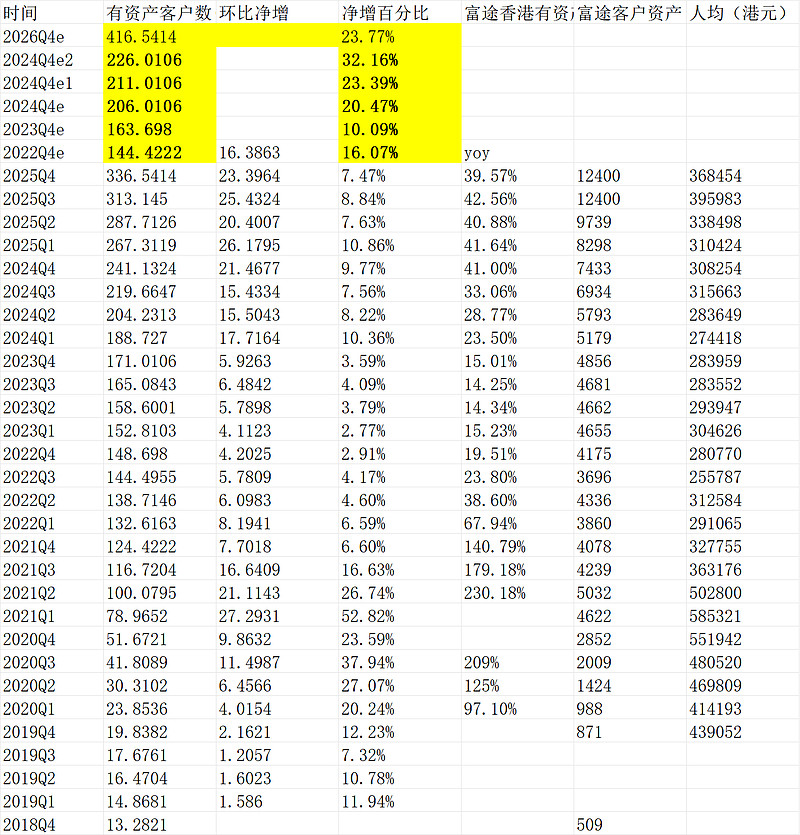

用户数指标绝对额也336.54万的入金,全球看,小得很。

2.一目了然得用户数

2025Q4环比增加23.3964万用户数,只略小于Q3,2025年全年下来新增用户数95.409万,2024年全年新增70.1万,2025年给的指标是新增80万,实际做到95.409万,富途历史看一向给的保守。【富途2024Q4财报点评——可预期,但确实优秀】网页链接

最新2025年Q4给的2026年全年新增入金用户也是80万。

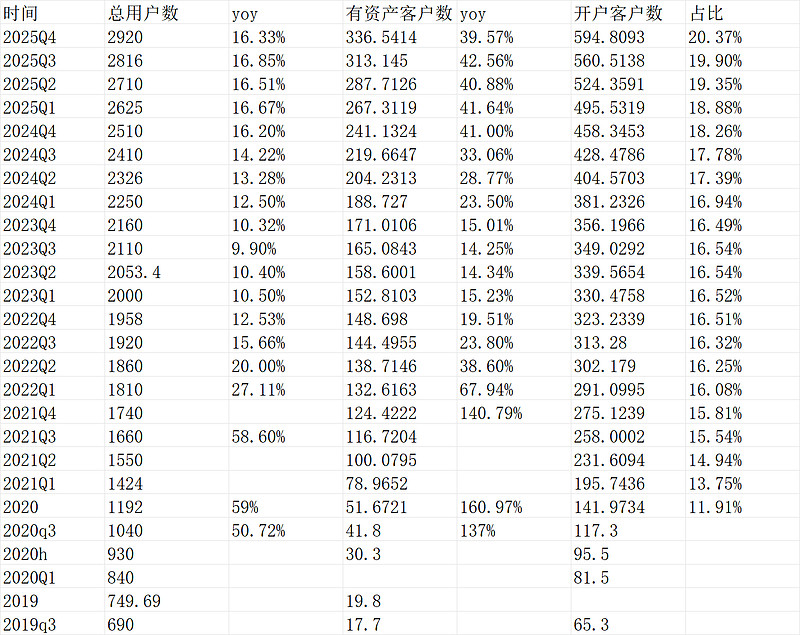

其他的先行指标:2025Q4总用户2920万,开户数594.8093万,开户占比20.37%,占比在不断缓慢提升。。这些指标都很良性。

说明,用户离开富途这个观点,进一步证明是错的。

3.其他数据随便看看

4.管理层定性

“富途控股董事长兼首席执行官李华先生表示:“2025 年,我们净新增有资金账户超 95.4 万个,总有资金账户数达 340 万个,同比增长 39.6%。2025 年的增长具备全面性,香港和马来西亚市场的新客户增长成为核心驱动力。我们不仅巩固了在香港市场的领先地位 —— 该区域的市场份额在我们所有布局区域中位列第一,还在亚洲最新的国际市场马来西亚实现了市场份额的显著提升。尽管股票和加密货币市场表现震荡,但其他国际市场均实现稳健增长,且这一增长势头延续至年末,这一态势令我们备受鼓舞。第四季度,公司净新增有资金账户约 23.4 万个,环比下降 8.0%,但同比仍增长 9.0%。受香港股市大幅下跌影响,香港市场的增长环比有所放缓,而日本和马来西亚市场的增长则环比显著提速。我们在各布局市场仍看到大量自下而上的增长机遇,并预计 2026 年净新增有资金账户 80 万个。”

“第四季度,客户资金净流入保持强劲,但客户持有的港股资产贬值对客户总资产形成一定拖累。截至季末,客户总资产达 1.23 万亿港元,同比增长 65.9%,环比基本持平。香港、新加坡和美国市场是资金净流入的主要贡献来源,其中美国市场的日均客户资产环比增速最快。融资融券余额环比增长 7.3% 至 677 亿港元,这主要得益于美股保证金交易的活跃度提升。本季度香港市场多只热门新股上市,催生了短期融资需求,使得日均融资余额实现两位数的环比增长。”

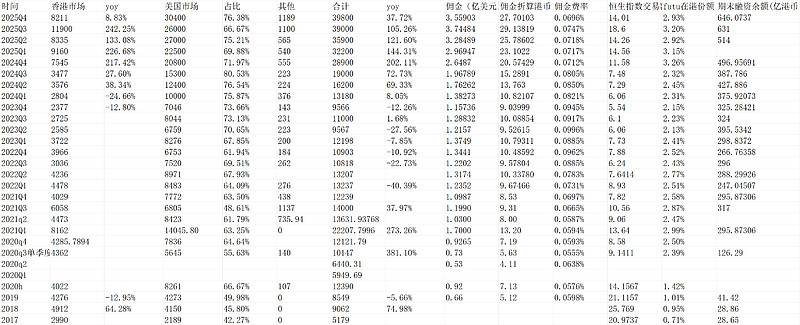

“总交易额创下 3.98 万亿港元的历史新高,同比增长 37.8%,环比增长 2.0%。美股交易额环比增长 17.1% 至 3.04 万亿港元,主要源于客户对人工智能产业链相关企业的投资热情高涨。下半年港股市场走弱,投资者对中资科技股的投资意愿低迷,导致港股交易额环比下降 31.0% 至 8211 亿港元,而黄金及其他贵金属相关股票的交易活跃度提升,部分抵消了这一跌幅。尽管第四季度加密货币市场情绪疲软,但加密货币交易额仍保持坚挺,且在香港、新加坡和美国市场的渗透率持续走高。”

“财富管理板块客户总资产达 1796 亿港元,同比增长 62.0%,环比增长 2.3%。为满足客户日益增长的多元化配置需求,我们在香港市场扩充了高股息基金产品阵容,在新加坡市场推出更多聚焦本土股市的基金,并在马来西亚市场上线符合伊斯兰教法的黄金追踪基金,这些产品均获得了当地客户的良好反响。”

“截至季末,我们服务的 IPO 发行及投资者关系客户达 600 家,同比增长 24.5%。2025 年,我们进一步巩固了香港 IPO 发行与认购领域首选线上券商的行业地位。年内,我们为超半数香港主板新上市公司提供了投行业务服务,平台全年新股认购额占香港公开发行总认购额的 49%。第四季度,我们担任了迅策科技、小面等多只香港热门新股的统筹协调方。”

总体我觉得是一如既往非常优秀的财报。估值也是一眼可见的低估。

(以上观点,不一定对)$富途控股(FUTU)$