【腾讯音乐跟踪--20260318】

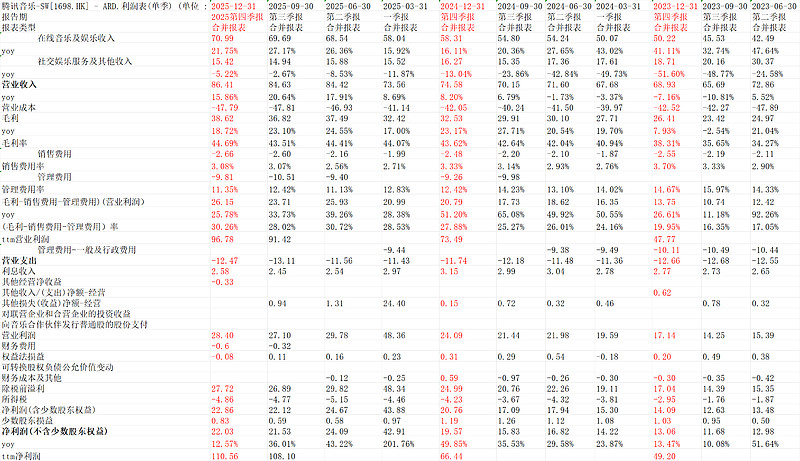

和上个季度出来后暴跌一样,这次也是。也类似上个季度,光看利润表其实还行的,增速比2025Q3略下降丢丢,但是,像音乐付费还是保持21.75%的yoy,“毛利-销售费用-管理费用)(营业利润)”2025Q4有26.15亿yoy25.78%,也不差,按年2025这个数字是96.78亿,2024是73.49亿,2023是47.77亿,此前最高是疫情前2019的39.29亿。赚钱能力肉眼可见。。

所以,简单说财报利润低于预期我觉得也不是。

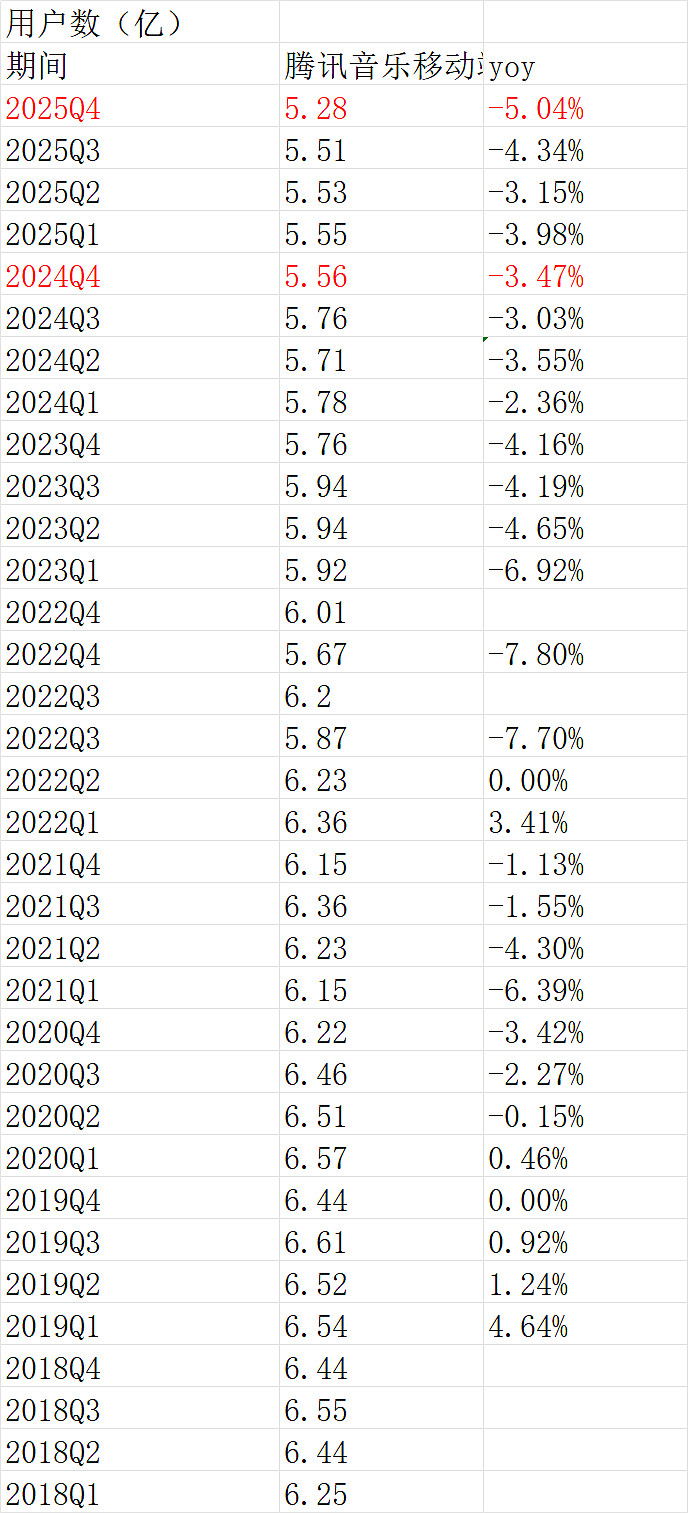

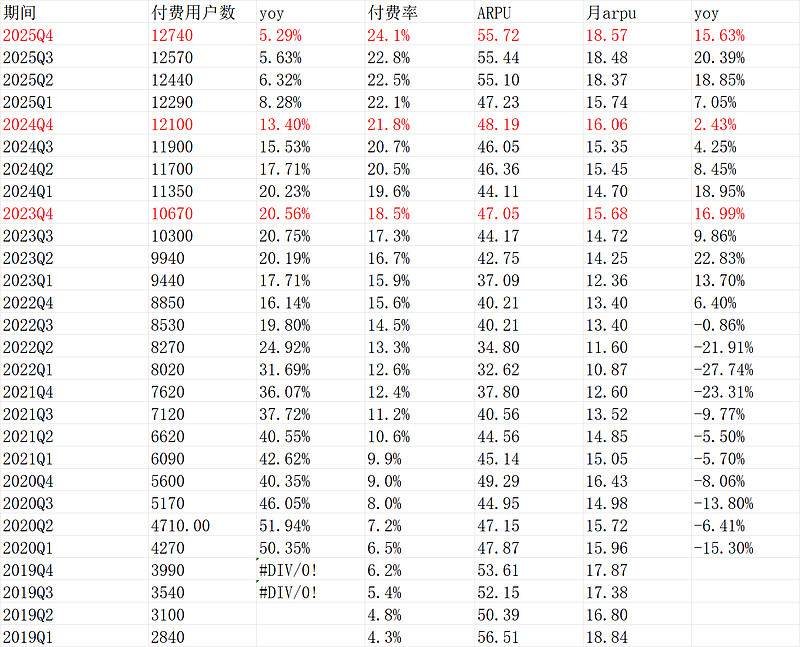

当然,腾讯音乐移动端MAU5.28亿,yoy-5.04%,从2022Q1的6.36亿来一直在下降;2025Q4音乐付费率24.1%历史新高,arpu月18.57也新高但yoy的增速15.63%环比下降丢丢不那么好。

目前最新腾讯音乐港股市值1369亿港币,人民币1202.5亿,对应2025年净利润营业利润96.78亿,利息算10亿是107亿,税率算15%是90.95,(因为没扣高额的账面净现金,所以税率保守),市盈率是13.36倍。当然是不贵的。

但市场聊的汽水音乐的冲击,方总说的子目录根目录的差别,拉长看,我觉得确实选其他独立根目录的公司,这个估值有的是选择。但不代表不低估,我认为是低估的,腾讯音乐起码有500亿以上的可扣除做ev减项的净现金。如果那样,现在扣除后就是7.7倍pe。甚至是一眼可见的便宜。(低估)

接下来看表格统计:

1.一目了然的利润表

2.用户数 arpu

3.管理层定性

腾讯音乐娱乐集团执行董事彭迦信表示:

“2025 年,我们持续完善内容与平台‘一体两翼’战略,实现收入加速增长,并推动利润率持续提升。立足于订阅服务的稳健增长以及围绕音乐 IP 展开的非订阅业务的强劲发展态势,我们进一步深化差异化的一站式音乐服务平台布局,释放音乐 IP 价值,为艺人创造更多发展机遇,同时拓展更广阔的市场空间。在音乐行业竞争格局持续演变的背景下,依托于多元的一体化音乐服务体系,我们积累了丰富经验并已构筑起独特的竞争优势。展望未来,我们始终坚持创造长期价值,将审慎布局、持续创新,我们有信心把握行业发展机遇,引领行业前行。”

腾讯音乐娱乐集团首席执行官梁柱表示:

“面对 AI 技术的日新月异与消费者需求的不断变化,我们始终保持敏锐,在多个领域主动布局,以更好地服务用户,强化内容与平台的正向飞轮效应。通过持续打磨产品体验以及坚持多层级会员体系、以用户为中心的策略,我们在 2025 年有效推动订阅转化,提升用户活跃度和消费份额。值得注意的是,凭借差异化的海量内容权益与沉浸式体验,我们的超级会员数量已突破 2000 万,单个付费用户月均收入保持稳健增长。同时,我们最近推出的广告会员订阅计划也取得初步进展,未来将助力我们进一步扩大用户触达并吸引新受众。”

4.股东回报

2025分红:约3.68 亿美元(约25.76 亿元人民币)

回购:2025 年 3 月宣布2 年期 10 亿美元股份回购计划(2025–2027 年)

截至 2025 年底,已回购约0.65 亿美元

(以上观点,不一定对)$腾讯音乐-SW(01698)$