$宜人智科(YRD)$ 20260319跌幅44%,小贷金融公司大面积新低,去年一度行业涨幅好几倍,Q4助贷新规实施第一个季度,业绩纷纷“爆雷了”,奇富科技/信也科技/乐信/小赢/陆控/宜人智科都很吓人。(信也去年高点到现在跌幅一半算优秀的![]() )

)

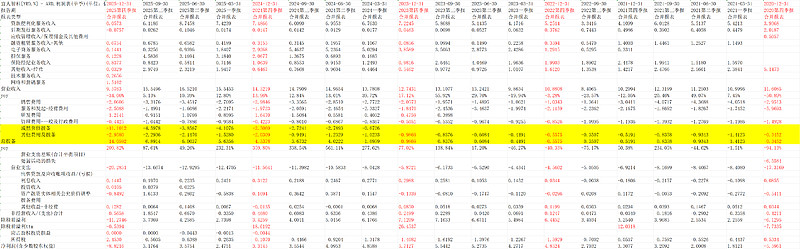

宜人跌幅最吓人44%财报当天。

我统计了下财报,Q4税前利润-11.27亿,上次单季度负数还是2020年Q4,(应该是当年的助贷新规),5年前。为啥亏11.27亿,事实是拨备干掉了-14.06亿。

我看了资产负债表,表内贷款确实不多,原来第三方贷款(撮合模式),不进资产负债表的贷款,大部分,(宜人是70%+撮合贷款走风险承担模式),其实相当于和表内没区别,自己先承担亏损。

那这个还得了。确实是极其受行业监管波动影响的行业,资产负债表那点账面净资产,不够看的。这点倒和地产公司一毛一样。

当然,因为高分红(相对市值),赔率确实也挺大的。

借助豆包,很容易进一步理解情况:

“Q:宜人智科资产负债表很复杂,到底多少贷款

A:宜人智科的 “贷款” 在报表里分两类:表内自营贷款(资产负债表可见)和表外撮合贷款(只披露规模、不在表内)。

一、最新核心数据(截至 2025 年末)

表内自营贷款余额:约 4.74 亿元(资产负债表 “应收贷款” 科目)表外撮合贷款余额(在贷余额):286 亿元(年末履约贷款未偿余额,较三季度 342 亿元下降 17%)2025 全年撮合贷款总额:678 亿元(同比 + 26%)

二、2025 年关键时点对比(单位:亿元)

表格

时间点表内自营贷款表外在贷余额单季撮合贷款2025-03-313.152751522025-06-304.223122032025-09-304.743422022025-12-31未披露286120

三、为什么资产负债表看起来 “复杂”

主体不同:宜人智科以助贷 / 撮合为主,自营放贷规模很小(仅约 4.74 亿),大部分贷款是帮银行 / 资金方撮合,不进自己资产负债表。科目分散:自营贷款:在 “应收贷款”(流动资产)撮合业务相关:主要在 “应收账款 / 合同资产”(收服务费)、“担保负债 / 预计负债”(承担风险时)口径差异:财报说 “贷款余额 / 在贷余额”:通常指表外撮合的总规模(如 286 亿)资产负债表 “应收贷款”:仅指公司自己放的款(如 4.74 亿)

四、快速看懂方法

看规模:查财报 “在贷余额 / 未偿余额”(如 286 亿)看表内风险:看 “应收贷款”+“贷款损失准备”看收入:看 “信贷解决方案 / 金融服务收入”(2025 年 50.4 亿,占总营收 88%)

需要我帮你把宜人智科 2025 年资产负债表里和贷款相关的科目(应收贷款、担保负债、合同资产等)做个简明拆解吗?

Q:表外撮合贷款余额(在贷余额) 不是自营,为啥公司2025Q4计提了很多拨备,按理说是第三方银行贷款的呀

A:你问到了关键:表外撮合贷款不是宜人智科自营,但它要计提巨额拨备,核心是因为宜人智科在 “风险承担 / 担保模式” 下,对这些银行贷款承担了实质兜底责任。

一、一句话说清:为什么表外也要提拨备

银行出钱、宜人智科提供担保 / 兜底(借款人不还,宜人先代偿)会计准则要求:只要承担了信用风险,就要按预期损失计提拨备这笔拨备在报表里叫:或有负债准备金(Provision for Contingent Liabilities)

二、2025Q4 拨备数据(单位:亿元)

Q4 单季或有负债拨备:11.10(去年同期 2.51,+343%)全年或有负债拨备:23.66(去年 8.69,+172%)这是导致 Q4净亏损 8.82 亿、全年利润几乎归零的主因

三、底层逻辑:三种模式,只有 “风险承担” 要提拨备

宜人智科的撮合分三类,会计处理完全不同:

1. 纯信息撮合(轻模式,不担风险)

角色:纯中介,只做获客、风控、技术服务风险:不兜底,银行自担坏账会计:不计提拨备,只确认服务费收入

2. 风险承担 / 担保模式(重模式,实质兜底)

角色:实质担保人,与银行约定:宜人提供连带担保 / 差额补足 / 回购承诺逾期达到一定比例,宜人必须代偿风险:承担全部 / 大部分信用风险会计:必须计提拨备(或有负债)按整个贷款生命周期的 ** 预期信用损失(ECL)** 一次性计提科目:预计负债 / 担保负债(表内负债)

3. 联合贷 / 助贷 + 出资(部分自营)

角色:部分出资 + 部分担保风险:自担出资部分 + 担保部分会计:出资部分:表内应收贷款 + 贷款损失准备担保部分:或有负债拨备

四、为什么 2025Q4 突然暴增?

业务结构转向 “重担保”2025 年70%+ 撮合贷款走风险承担模式Q3 末在贷余额342 亿,同比 + 50%,创历史新高会计准则要求 “前期一次性计提”不是按每月坏账发生额提,而是放款时就按整个生命周期的损失率提足规模快速扩张 → 拨备集中爆发行业风险上升,损失率上调2025 年消费信贷逾期率上行公司上调预期损失率,进一步推高拨备

五、报表上怎么看这笔 “表外拨备”

资产负债表:预计负债 / 担保负债(负债端)利润表:信用减值损失 / 或有负债拨备(侵蚀利润)现金流量表:不影响经营现金流(只是会计计提,非实际现金支出)

六、一句话总结

表外撮合≠不担风险。宜人智科靠 “担保兜底” 拿业务,会计准则就要求它把未来可能的代偿损失,现在就一次性计提为拨备。”