2.93亿收购仓促备案,万林物流海外林地缘何成失控资产?

近日,江苏万林现代物流股份有限公司(上市代码:603117,以下简称“万林物流”)现实控人公开喊话前实控人黄保忠,要求公开对质其在任职期间的多重历史遗留问题,在媒体和政府的见证下给公司和全体股民一个交代。在梳理的重点案件脉络里,万林物流裕林国际海外收购案再次引发重点关注。

2023年7月,万林物流以5108万元的价格,将持有的裕林国际木业有限公司(以下简称“裕林国际”)55%股权出让给关联方。这笔交易距其2017年以2.93亿元的收购仅过去6年,资产缩水竟达80%,背后到底有怎样的隐情?随着新管理团队披露的细节浮出水面,这场由江苏靖江上市公司前实控人黄保忠主导,并联合当地泰州及靖江商务局审批的跨境收购,一时间成为媒体和股民关注的焦点。

审批合规通过,真的合规吗?

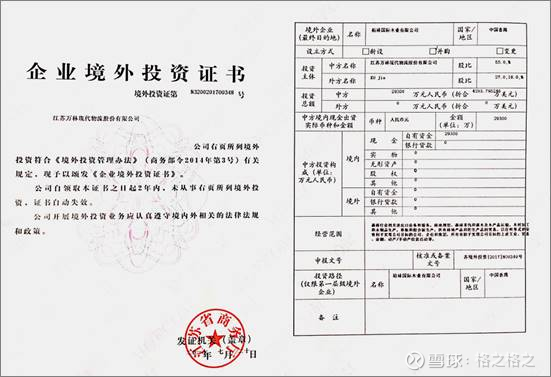

据万林物流2017年6月发布的公告显示,裕林国际拥有登记并设立于非洲加蓬共和国、包括茂林木业、冠林木业等在内的4家林业公司(以下简称“加蓬公司”)的控股权,加蓬公司主要从事原木砍伐、板材加工及木材出口业务。包括裕林国际、加蓬公司在内的这五家公司,均成立于2017年3月。同年7月,万林物流便火速完成了对裕林国际的股权交割,整个跨境并购从备案到最终项目完成仅耗时4个月。虽然,当地泰州及靖江市商务局在职能配置中明确,承担1亿美元限额以下境外投资备案及监督管理职责。但是蹊跷的是,同样的备案,同样适用2014年发布的“37号文”,却在江苏和江西呈现出两种截然不同的办理流程和结果。

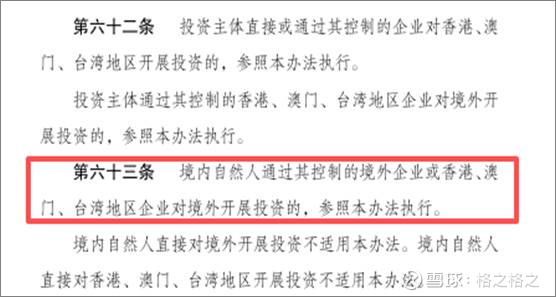

2023年6月,万林物流将公司持有的裕林国际55%股权出售给共青城铂宸投资有限公司(以下简称“共青城铂宸”)。在股权交割完成后,铂宸投资向江西省商务厅外经办申请企业境外投资备案(ODI)暨境外企业股份划转时,被相关管理部门指出——裕林国际的原股东(许杰、邹勤)均为中国大陆居民,该情形不符合现行ODI备案的主体资格要求。

反推2017年收购案,根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)及《中华人民共和国国家发展和改革委员会令》(第11号令),收购境外公司若其股东为境内自然人,应当依照返程投资相关外汇管理政策先行备案,而非直接按ODI程序办理。

国家发改委第11号令《企业境外投资管理办法》第六十三条

也就是说,当初仓促备案成功,并未充分核查交易标的股东身份,以致后续的政策路径错误,影响了后续备案及交割程序的顺利进行。当初备案材料中涉及的股东背景、相关权益等核心文件,为什么能在泰州及靖江当地备案成功?

远在一万多公里外的加蓬野生林地,真的值6亿吗?

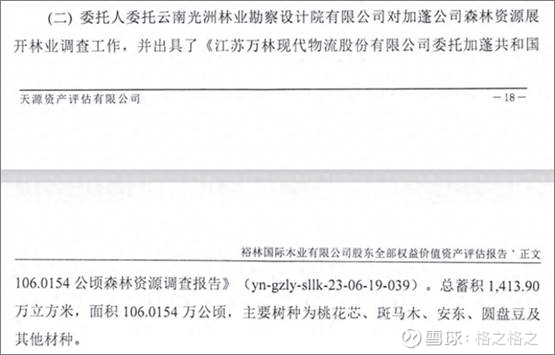

前实控人黄保忠在2017年收购裕林国际时,北京中林资产评估有限公司(以下简称“北京中林”)出具的报告显示,加蓬107万公顷林地商用材总蓄积达到2739.6万立方米,整体市场评估值达到60459.05万元。现实控团队在接手裕林国际后,对相关资产进行了盘点和核实。根据2023年云南光洲林业勘察设计院有限公司的复查结果显示,实际蓄积量仅为1413.9万立方米,较原值缩水50%。

这两份结论迥异的报告,暴露出了关键疑点。按加蓬107万公顷林地实际商用材总蓄积仅1413.9万立方米计算,万林物流实际单位蓄积收购成本高达37.68元/立方米,是北京中林预估成本(22.07元/立方米)的1.7倍,溢价率高达70.7%。这是典型的“花全款买半份资源”,纯属高成本错配。

值得注意的是,北京中林此前曾多次被爆存在评估程序违规、评估结果争议巨大、招标投标环节涉嫌串标等问题。例如2019年,其在云南普洱竹博园拆迁资产评估中的价格,与2017年政府、相关企业共同委托的另一家司法鉴定中心的评估价格,相差近31倍。更关键的是,北京中林的评估委托合同未经涉事公司签字确认,评估过程缺乏利益相关方的监督,在后来的纠纷案审理中,普洱中院承认该委托存在瑕疵,这样的评估流程难以支撑其结果的合理性。

高价收购的林地资产,却没有发挥“优质资产”的盈利能力。数据显示,2019—2022年期间,加蓬林地项目持续亏损,裕林国际收入从4.4亿元逐年下滑至1.39亿元,仅2022年单年亏损高达2.73亿元,资产大幅减值。这直接拉垮了万林物流的整体经营业绩,股价也随之持续下滑。

6年前斥资高达2.93亿收购的林地,6年后转让价仅为5108万,价格缩水超八成;更关键的是,林地出现连连亏损,应该是当时靖江仓促备案流程里的所有相关方,包括黄保忠和监管部门,都没有想到的。那么,黄保忠和当时的泰州及靖江商务局是不是应该“提前”预判呢?如果此类风险本就在合理预判范围内,当初为何急于推进备案,背后是否另有隐情?

溢价70.7%、斥资近3亿仓皇收购却放任不管,事后监管形同虚设?

2017年并购后,万林物流并未参与裕林国际及下属加蓬公司的日常经营,其由原股东许杰负责,提供财务报表。信息显示,2017年-2019年业绩承诺期内,裕林国际分别如约完成了6600万、9900万、11000万的利润总额,表现平稳,但在承诺期后直接“变脸”,从2020年起持续亏损。

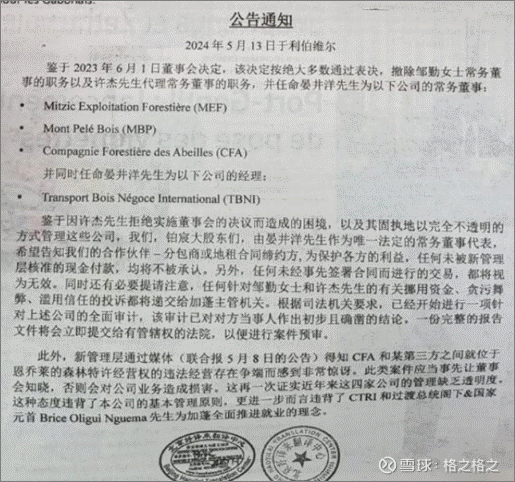

2024年5月,接手该项目的共青城铂宸投资在加蓬媒体发布公告称,因原控制人许杰拒绝实施董事会的决议,新管理层只能通过司法程序清理账户、核查舞弊,且发现存在“资金挪用、管理不透明”等问题。这意味着万林物流在2017-2023年持有股权期间,始终未取得该项目的实控权。

而且,根据2023年年报披露,“加蓬NKOK开发区木材加工配送中心项目”是公司于2016年8月完成的向特定对象发行股票募集资金重点投资项目之一,计划投资总金额为6903万元,但截至到2023年末,该项目的实际投入金额为零。

“重收购、轻管控”的模式,自是无法主导分红决策,以及核实业绩的真实性;若业绩承诺期持续盈利是真,却从未向公司分配利润;万林物流在从未收到分红的情况下,还持续向裕林国际预付、代垫经营款,最终形成超9000万元的非经营性资金占用。这种资金单项输出、缺乏回收管控的行为,与ODI投资在资金上的“资金合规出境——投后定向管控——合规回流境内”的闭环管理基本逻辑完全背道而驰。

一系列失控指向了一个事实:除了在前实控人黄保忠时期,万林物流未派人实际管理,放任不管以外,万林物流注册所在地的泰州及靖江商务局也未履行相应的监管责任。

根据2019年3月靖江市政府印发的《靖江市商务局职能配置、内设机构和人员编制规定》,当地商务局需要负责对外投资的监督管理,并组织协调境外投资突发事件处置,强调事中事后监管。据知情人透露,在长达6年的失控期内,该局并未履行核查义务,也并未要求每年报送项目进展报告,未对项目资金的实际使用情况追踪核实,更从未启动风险预警或监管干预。那么,收购完成之后,难道真的可以对后续经营与风险视而不见,放任不管了吗?

上市公司作为资本市场的核心参与者,其规范运营与股民利益保护离不开监管部门的严格履职,这既是核心责任,更是法定义务。监管缺位极易滋生道德失范、权力寻租等乱象,不仅会损害股民合法权益,更会动摇市场公平根基。但是据万林物流在2025年半年度业绩会说明会上透露,由于前实际控制人黄保忠在靖江地区经营多年,与当地“各类资源”有较深的往来,在一定程度上对公司在当地的工作事项上造成了一些客观上的不便。从历史过往来看,当地泰州及靖江商务局可能出于某些“客观”原因,未能及时压实责任,落实监管举措。

海外林地虽然已经剥离上市公司体系,但是作为当初备案通过的海外资产,却一直处于失控当中。其过程不仅折射出部分地方监管在特定环境下的履职困境,更凸显出强化跨区域协同管理、破除地方利益牵绊的紧迫性。唯有让监管真正“长牙带刺”,穿透各类利益壁垒,才能切实筑牢上市公司规范运营的防线,为股民权益和市场公平提供坚实保障。