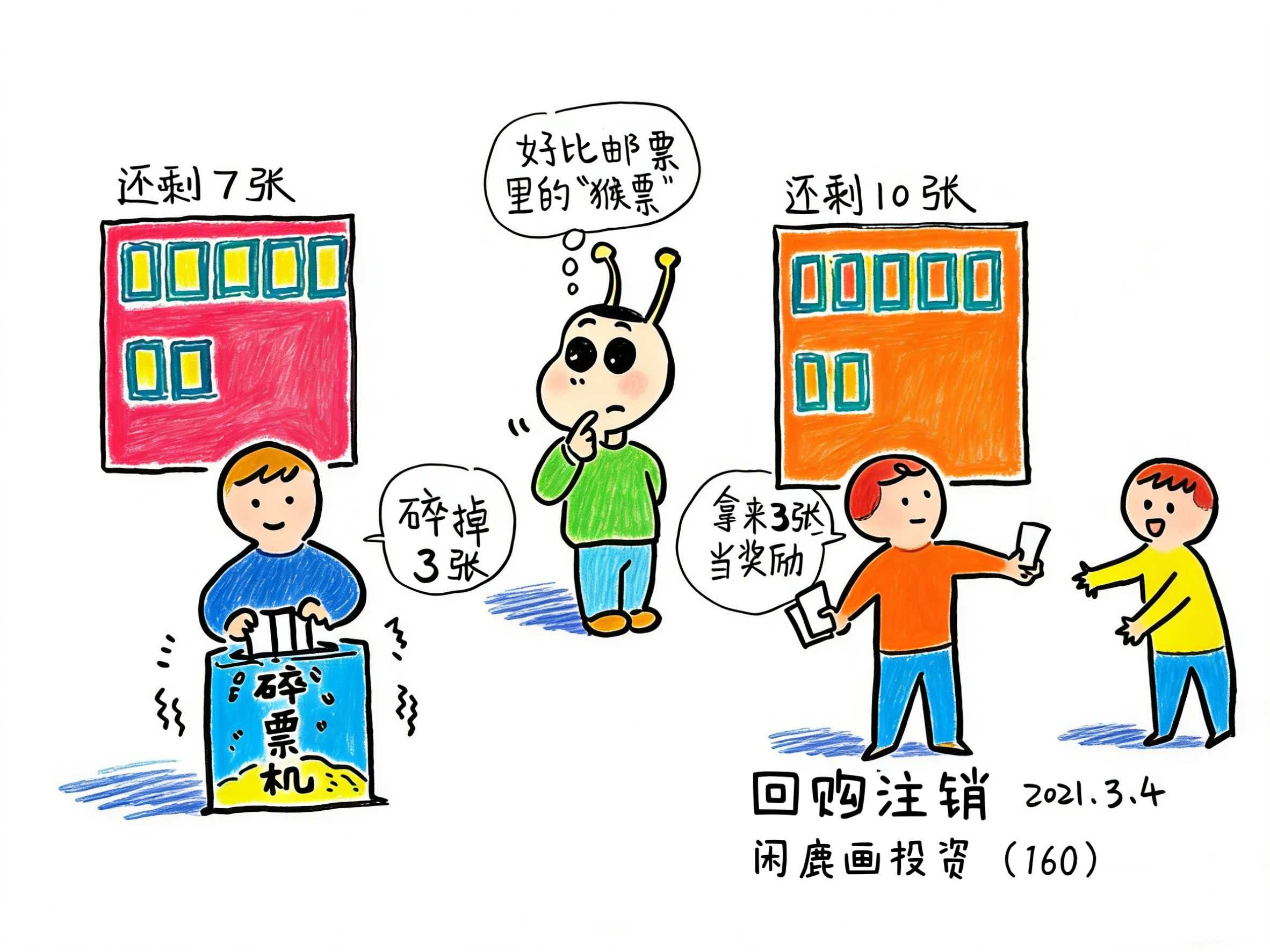

回购注销是好文化的标志——股市杂谈之二十七:健康元陪我安全度过了三年熊市

一年前的1月20日,经过周末的深思熟虑及那场决定性的“遵义会议”,“我”在开盘时果断清仓,将原本重仓的健康元全部换成了药明康德和茅台(各占一半,见图)。

到了下半年,我又把茅台全部换回了药明康德。在此,“我”要特别感谢健康元——正是它这几年稳健的表现,让“我”在漫长的熊市中守住了本金,安然度过。

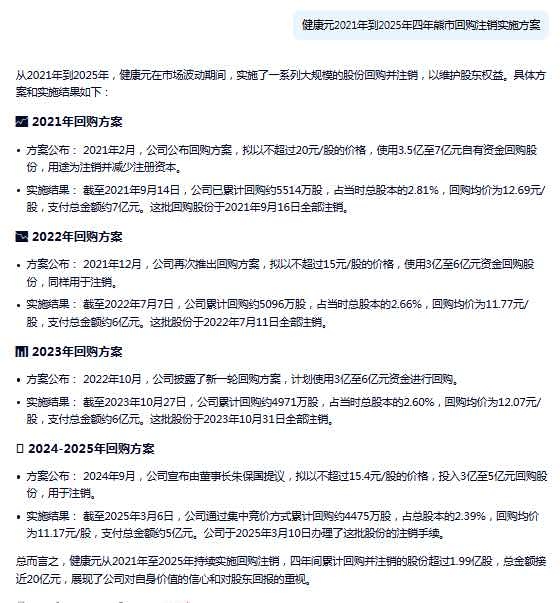

回想这几年,健康元的年线几乎没怎么下跌(如图)。

为什么它能如此抗跌?除了业绩基本盘保持稳定外(虽然没有达到股权激励方案设定的15%增长目标),其持续不断的回购注销方案功不可没。

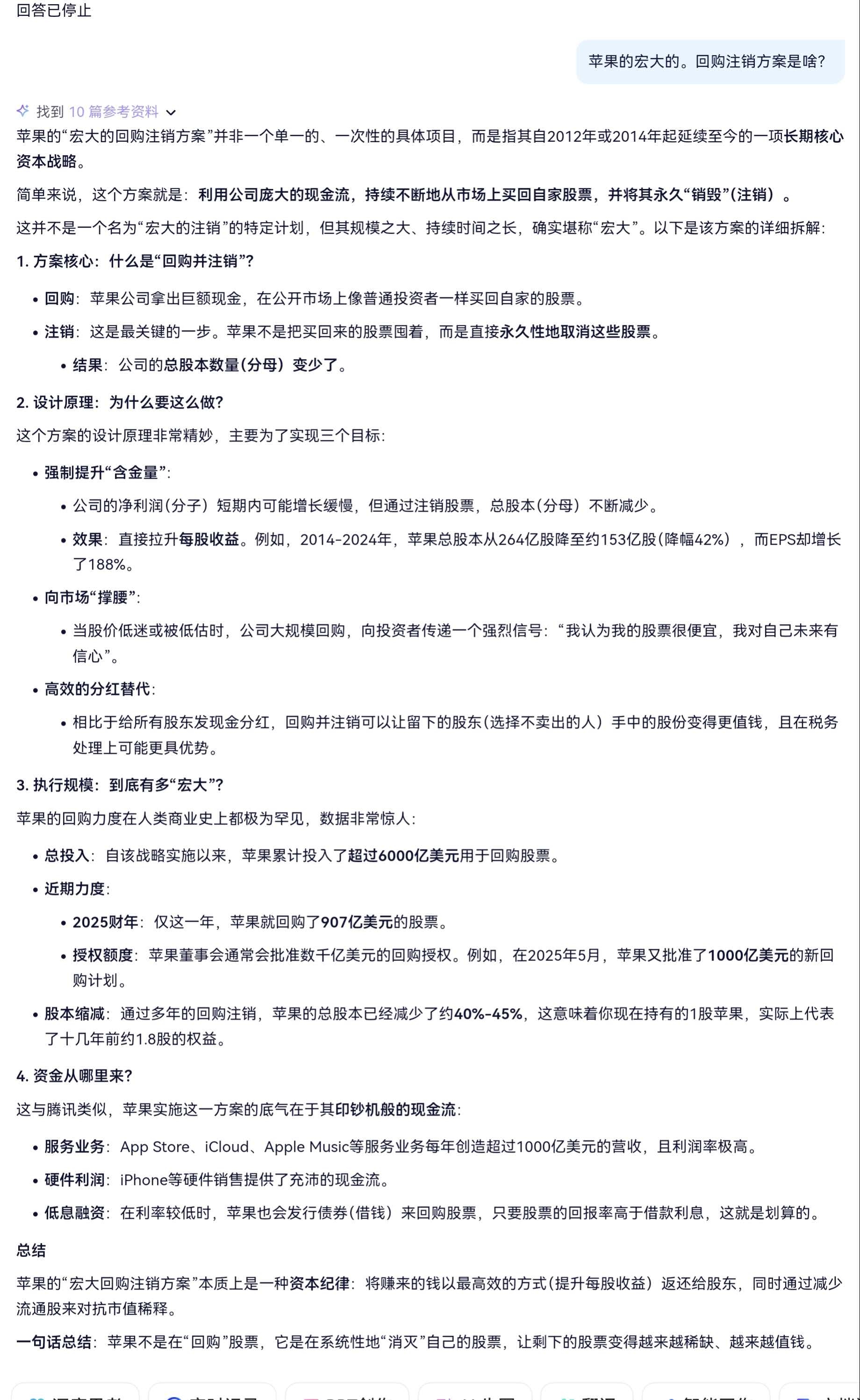

苹果拥有史诗级的回购注销纪录。十多年前,段永平曾笑言,如果苹果的回购计划执行完毕,他可能就成最大股东了。事实是,自2012年以来,苹果通过回购注销将股本缩减了约40%,每股收益大幅提升,即便业绩增长有限,也造就了长牛走势 。

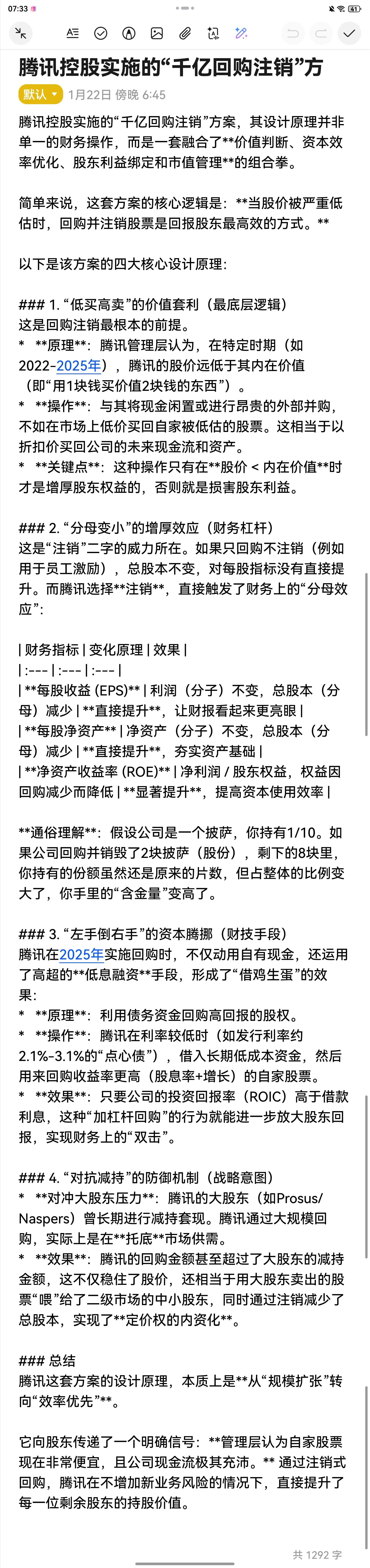

腾讯近几年推出的千亿港元回购计划,一方面有效对冲了大股东减持的压力,另一方面也向市场宣示了股价的低估。这直接推动股价从底部回升数倍,重回历史高位附近。

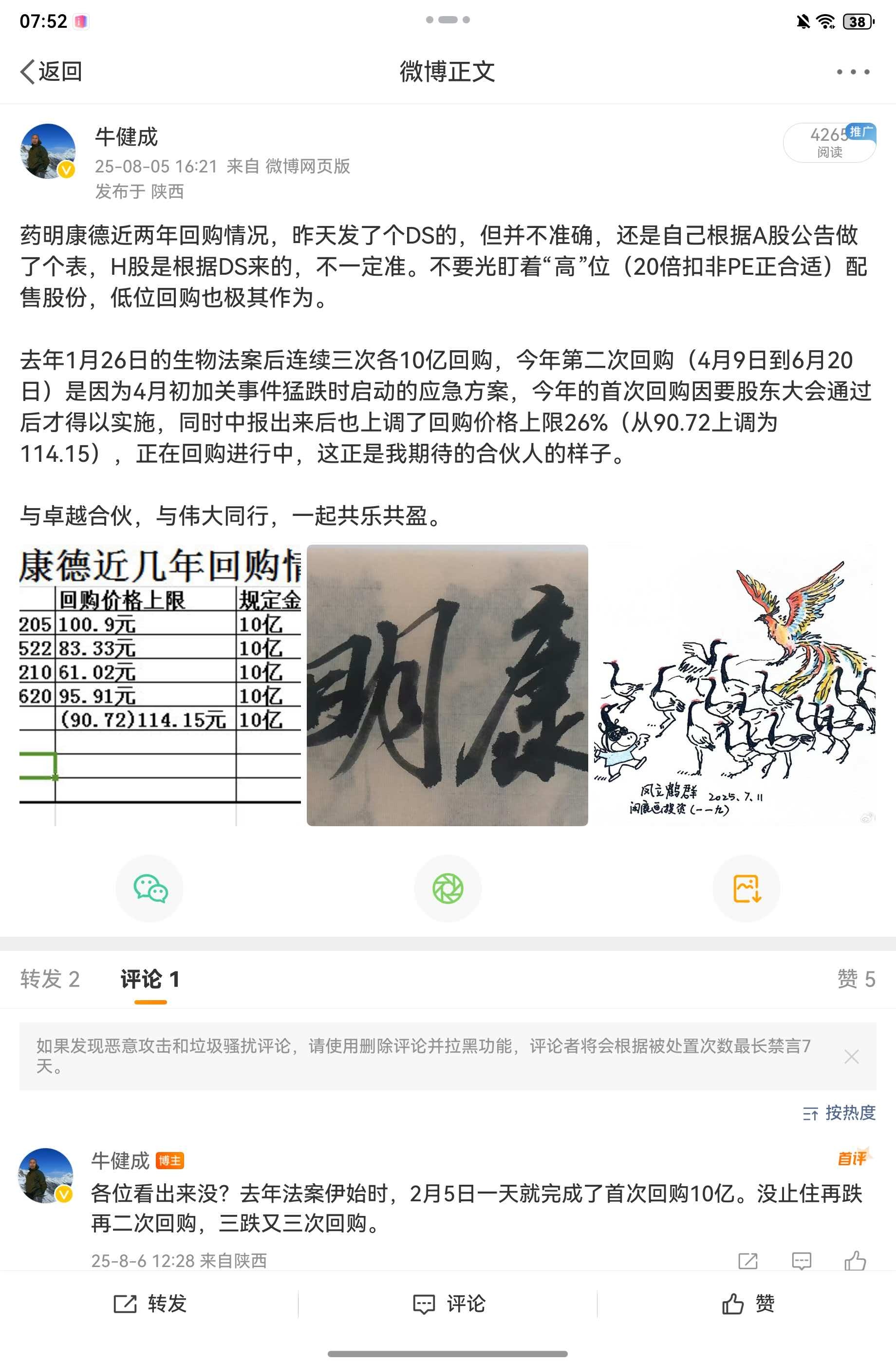

反观我们A股市场,不少公司对待回购的态度却让人不敢恭维。无论是万科、国际医学、健帆,甚至是格力、茅台,它们在回购的速度、额度和可预期性上,表现都差强人意。相比之下,药明康德在这点上确实做得不错。

药明康德在近几年的下跌中,回购的效率、频率、额度以及可预期性都极佳。这正是优秀公司治理文化的体现。

然而,药明康德的估值四年来长期低于行业均值。

要改变这一现状,迫切需要一个长期、有效且可预期的回购注销方案。我建议建立一种机制:当估值低于行业均值时,启动长期回购。每年在年报或业绩指引时进行校准,回购比例设定为不低于总股本的2%,不高于5%。未用完的额度可累计至下一年,或作为特别分红回馈股东。

要想成为世界级的伟大公司,就得向腾讯、苹果这些“祖师爷”学习。站在巨人的肩膀上,才能看得更远,超越巨人!

值此“遵义会议”一周年之际,特撰此文以作纪念。文中交易数据由一股友提供。