从“被抛弃”到“顶流”:信用卡行业的分化与重生

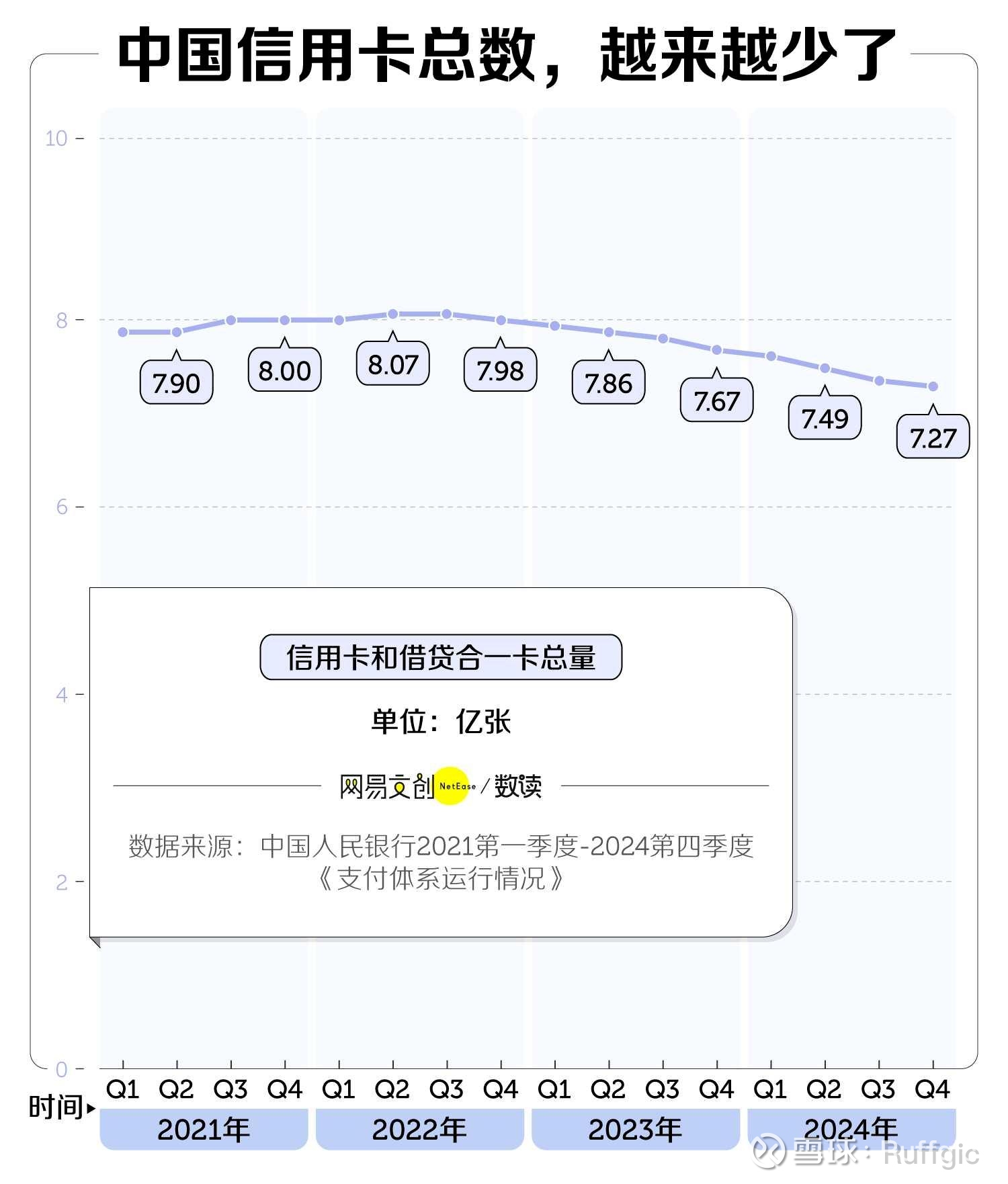

“00后正在抛弃信用卡”“这届年轻人不玩卡了”——过去一年,类似的话题频繁登上热搜,似乎宣告着信用卡时代的落幕。央行数据显示,近三年全国累计注销近1亿张信用卡,63家信用卡分中心终止营业,2025年二季度末信用卡数量较2022年峰值减少约9200万张。在移动支付“刷码即付”的便捷性碾压下,信用卡仿佛成了“时代的眼泪”。然而,当我们深入观察用户行为与行业逻辑,却发现这场“唱衰”背后,是信用卡行业从野蛮生长到精细化运营的蜕变,一批具备不可替代价值的卡片正在“断舍离”的浪潮中,杀出一条“顶流”之路。

一、遇冷的表象:移动支付冲击下的行业阵痛

信用卡行业的“降温”,首先源于支付场景的根本性变革。在移动支付普及的今天,消费者只需亮出付款码即可完成交易,“到账XX元”的即时反馈已成为当代人的肌肉记忆。这种便捷性使得信用卡的“支付工具”属性被大幅削弱,尤其是对习惯了数字支付的年轻群体而言,实体卡片的存在感越来越低。

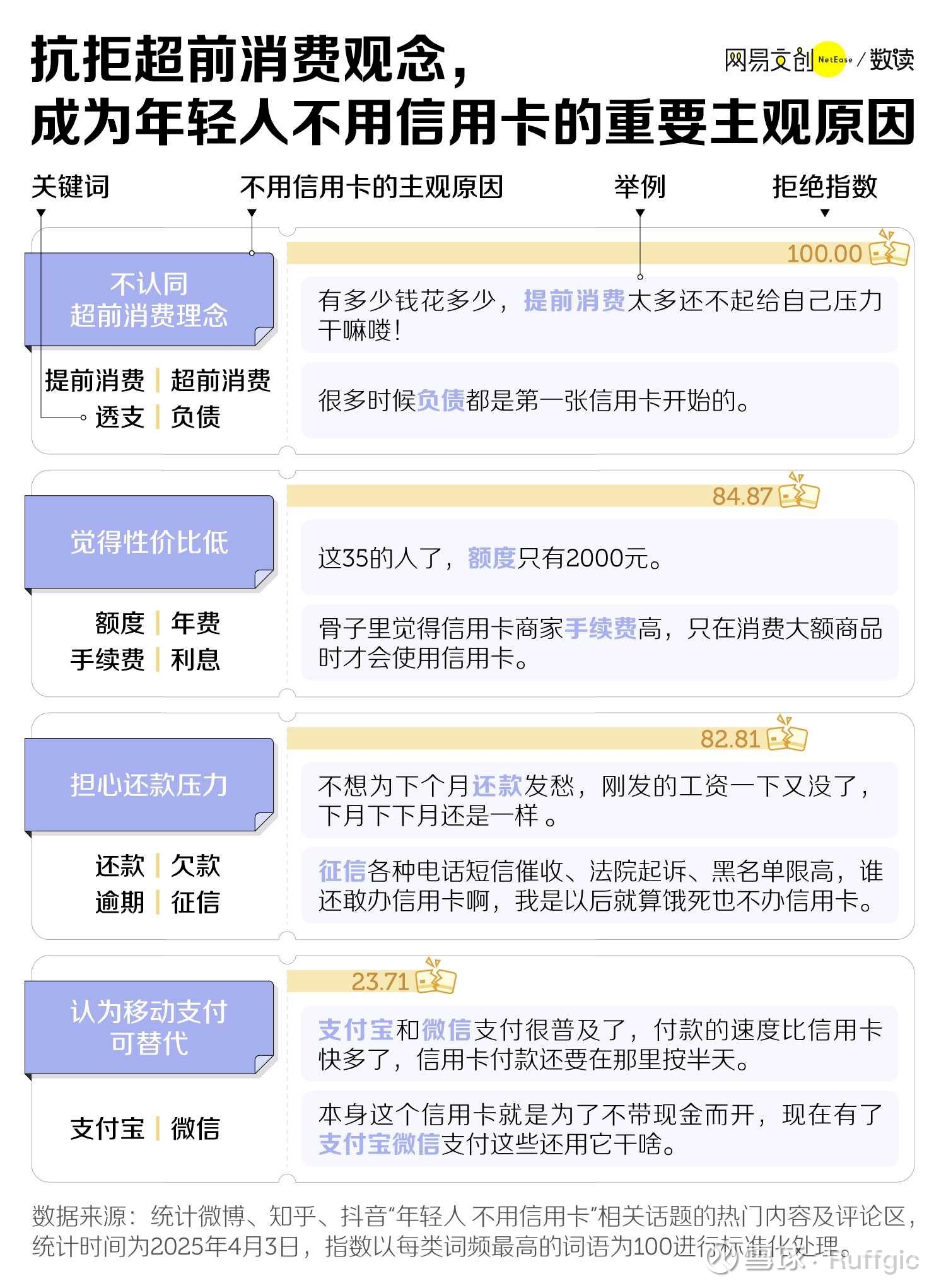

从数据上看,行业收缩的信号清晰可见:2025年以来,全国信用卡规模较年初减少2000万张,14家银行信用卡余额半年“缩水”2000亿,有用户甚至将7张信用卡销掉6张,仅保留一张应急。与此同时,银行此前“跑马圈地”式发卡留下的隐患也逐渐暴露——大量“睡眠卡”占用系统资源,用户启用率极低,开卡时赠送的行李箱、公仔等福利沦为“无效营销”,后续的管理费、权益扯皮等问题更是让用户对冗余卡片失去耐心。

这种阵痛不仅体现在用户端,也传导至银行层面。交通银行、民生银行等多家银行终止信用卡分中心营业,反映出传统发卡模式的难以为继。在移动支付的冲击下,信用卡行业不得不直面一个残酷的现实:单纯依靠“量”的扩张已经无法支撑行业发展,唯有转向“质”的提升,才能在新的竞争格局中存活。

二、分化的用户:“断舍离”与“深度玩卡”的双向奔赴

就在行业整体遇冷的同时,一个有趣的现象正在发生:用户群体出现了明显的分化。一部分人在进行“断舍离”,注销多余卡片,精简自己的“财富运营体系”;另一部分人则成了“卡门中人”,深度挖掘信用卡的权益价值,把少数几张卡用到极致。

“断舍离”的逻辑不难理解。很多用户在早期被银行的开卡福利吸引,办理了多张信用卡,但后续发现大部分卡片一年用不上几次,还可能被管理费“背刺”。例如,有用户吐槽开卡时承诺的乐园免排队、车辆美容等权益,实际使用时却陷入扯皮。因此,越来越多的人开始筛选卡片:年费过高的、权益附带复杂条件的、体验不佳的,都被果断清出钱包。正如一位用户所说:“现在手里只留两张卡,反而比以前揣着一摞卡时更省心。”

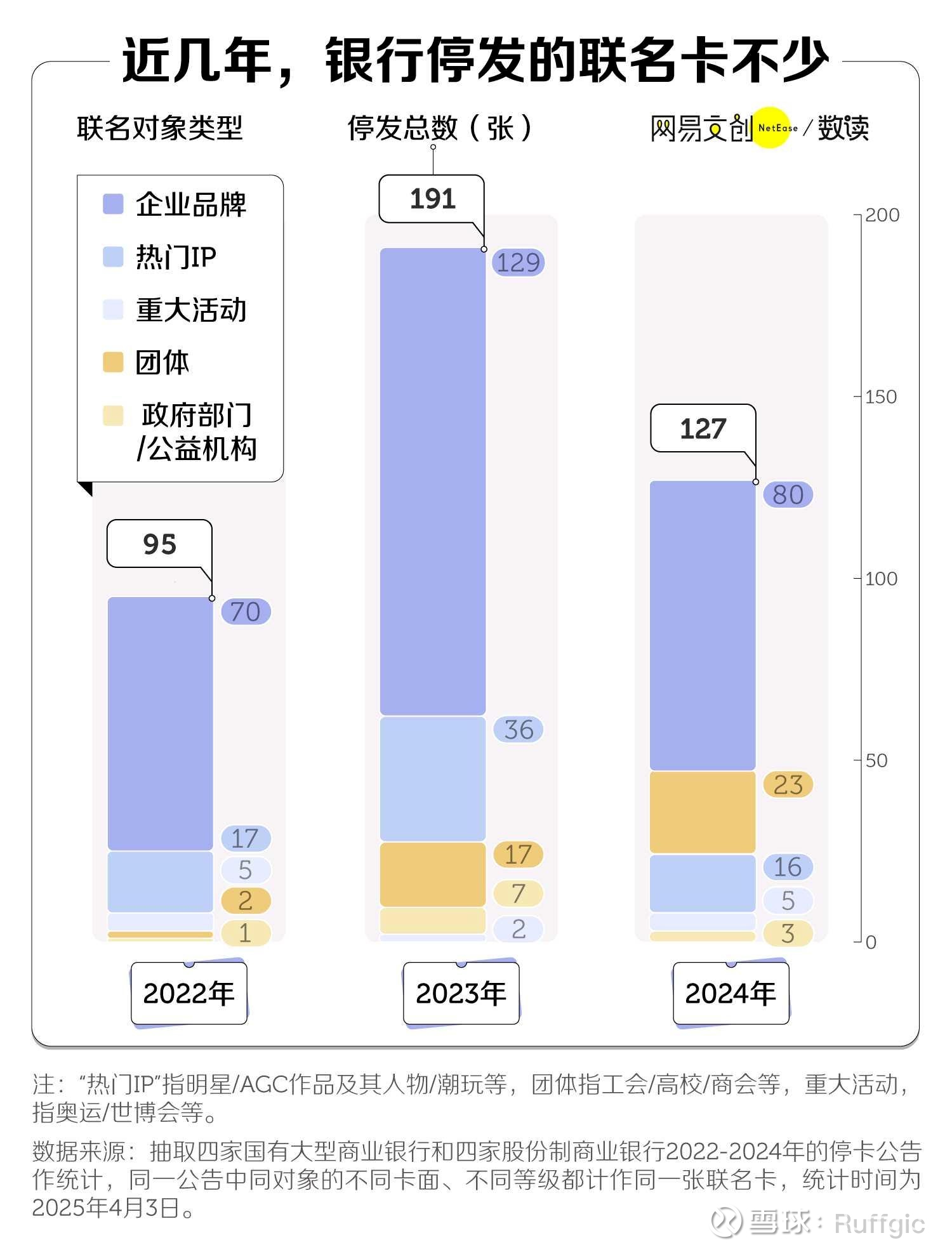

与“断舍离”形成鲜明对比的,是“卡门中人”的“深度玩卡”生态。在社交媒体上,经常能看到卡友分享用卡攻略:订酒店享贵宾价、免费使用机场贵宾厅、国际差旅专属接送机、积分兑换五星级酒店的游泳桑拿权益……北大联名卡更是凭借高颜值和实用权益,成为新晋“高校顶流周边”,有用户在航班延误时,用这张卡进入贵宾厅吃早饭,感叹“原来信用卡还能这么用”。

更极致的案例来自一位沪上卡友:她用两张卡承包了一年9次给领导叫代驾的需求,覆盖市中心到郊区,还通过陪诊挂号功能尽孝;另一张卡则被她当成“美食地图”,专享合作餐厅优惠,甚至用积分兑换免费汉堡。在她看来,“体会过直接用上大几十到上百块的支付优惠后,就吃不了以前边抢券边算满减的苦了”。这种“一张卡顶一沓卡”的体验,正是核心用户对信用卡不离不弃的根本原因。

三、转型的本质:从“跑马圈地”到“从量到质”的行业进化

信用卡行业的分化,本质上是行业从野蛮生长到成熟理性的必然阶段。过去,银行依靠“跑马圈地”式发卡抢占市场,导致大量无效供给;如今,随着用户需求的升级和政策的规范,行业正在经历一场“挤泡沫”的过程——淘汰那些无法提供不可替代价值的卡片,留下真正满足用户需求的“刚需”产品。

政策层面的引导加速了这一进程。近年来,信用卡新规全面落地,明确要求银行规范发卡流程、强化消费者权益保护,倒逼银行从“重数量”转向“重质量”。在此背景下,银行开始优化权益配置策略,不再盲目追求发卡量,而是聚焦核心用户的需求,打造具备差异化竞争力的卡片。例如,针对商旅人群推出机场贵宾厅、延误险等权益,针对年轻用户推出美食、娱乐等场景化优惠,针对高端用户推出医疗、出行等专属服务。

用户端的筛选则进一步推动了行业的进化。当消费者不再以“持有卡片数量”为荣,而是以“体验好坏”为标准时,只有那些能提供真正价值的卡片才能在钱包中占据一席之地。这种“用脚投票”的机制,使得银行不得不投入更多资源提升产品体验,形成“用户筛选—银行优化—体验升级”的正向循环。

从这个角度看,信用卡行业的“遇冷”并非衰退,而是重生。它标志着行业告别了粗放式增长,进入了精细化运营的新阶段。那些能够在这场变革中找准定位、打造出不可替代价值的卡片,不仅不会被时代抛弃,反而会成为用户心中的“顶流”。

四、未来的“顶流”:不可替代的权益与用户体验

在移动支付的时代,信用卡要想成为“顶流”,必须跳出“支付工具”的定位,打造“支付+权益+服务”的综合生态。从当前的市场实践来看,具备以下特征的卡片更容易脱颖而出:

一是场景化的权益设计。例如,针对商旅人群的机场贵宾厅、快速安检、延误险等权益,针对亲子家庭的乐园门票、酒店优惠等权益,都能精准击中用户痛点。北大联名卡的走红,正是因为它将“高校情怀”与“实用权益”结合,满足了校友的情感需求和实际出行需求。

二是极致的用户体验。繁琐的权益规则、复杂的积分兑换流程,是导致用户流失的重要原因。而那些规则简单、兑换便捷的卡片,更容易获得用户青睐。例如,用积分直接兑换汉堡、外卖优惠等“接地气”的权益,比虚高的“高端服务”更能打动普通用户。

三是差异化的品牌价值。在同质化竞争的市场中,品牌故事和情感连接成为重要的竞争力。例如,一些银行推出的非遗主题卡、公益联名卡,通过文化内涵吸引用户;还有的卡片通过专属客服、定制化服务等方式,提升用户的归属感和忠诚度。

结语:信用卡从未过时,只是换了活法

当我们重新审视“00后抛弃信用卡”的话题,会发现这更像是一场“误解”——用户抛弃的不是信用卡本身,而是那些无法提供价值的冗余卡片。在移动支付的时代,信用卡的“支付工具”属性确实被削弱,但它的“权益载体”和“服务入口”属性却在不断强化。

从近1亿张卡片被注销的“断舍离”,到核心用户“一张卡顶一沓卡”的深度运营,信用卡行业正在经历一场深刻的进化。这场进化的本质,是行业从“规模驱动”到“价值驱动”的转型,也是用户从“被动接受”到“主动筛选”的觉醒。在这个过程中,那些能够打造出不可替代价值的卡片,不仅会在“被抛弃”的唱衰声中杀出重围,更会成为新时代的“顶流”,重新定义信用卡的价值。

未来的信用卡市场,不再是“多卡为王”,而是“好卡为王”。对于银行而言,唯有聚焦用户需求,打磨产品体验,才能在分化的市场中站稳脚跟;对于用户而言,学会筛选高价值卡片,才能在享受便捷支付的同时,收获更多权益与服务。信用卡从未过时,它只是换了一种活法——从“人人拥有”的支付工具,变成“人人珍惜”的价值载体。