应关注中国联通的坏账而不是增加的税费

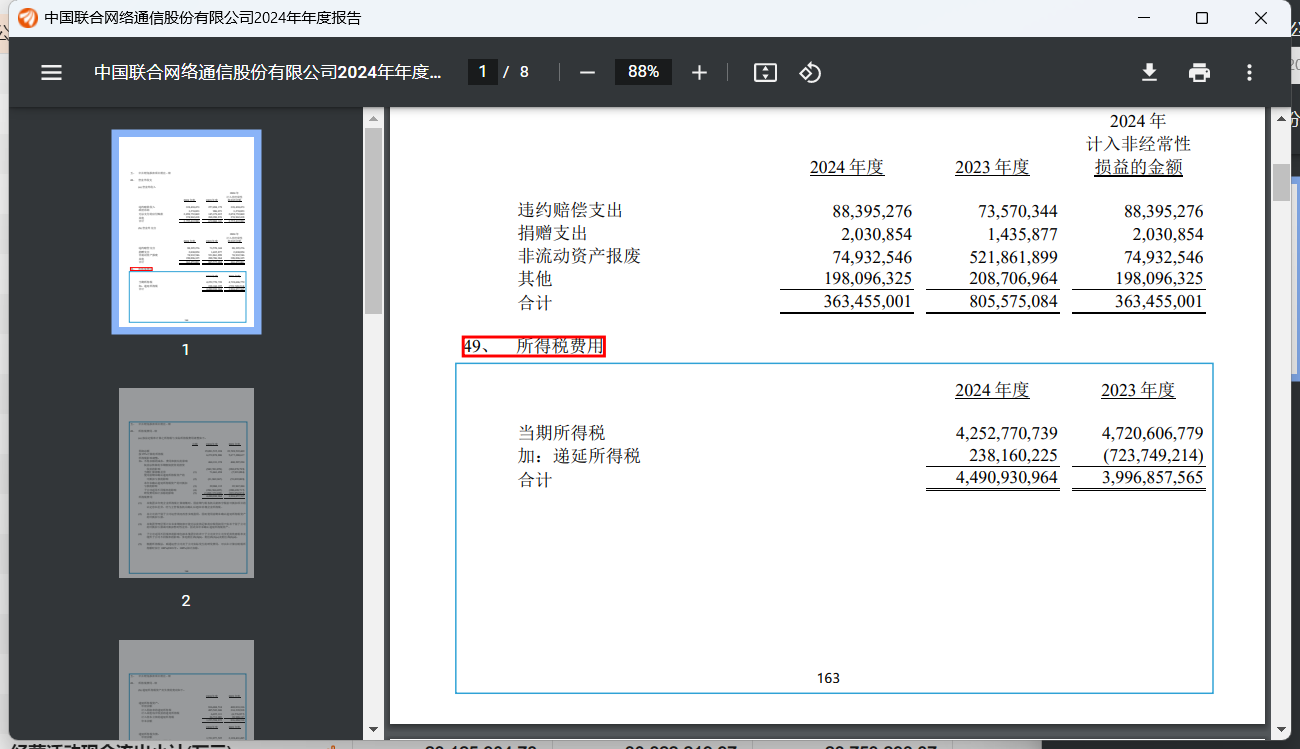

根据图表1,中国联通的当期所得税大概在42亿左右,

根据现金流量表中,支付的各项税费123.59亿元,

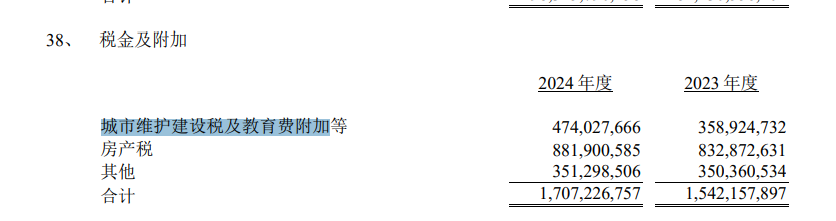

以及税金及附加科目,17亿元;基本上剩下的就是交的增值税了,我们两种方式算一下;

现金流部分交的增值税是123-42-17=64;因为增值税大企业基本上都是按月去缴纳的;

附注里面的应该是这三块—-利用城建税和教育费附加、地方教育费附加倒推算一下:按照5%(用7%/5%1%/中位.、3%、2%;流转税*10%=4.74亿;流转税=4.74/0.1=48,直接给到50好了;

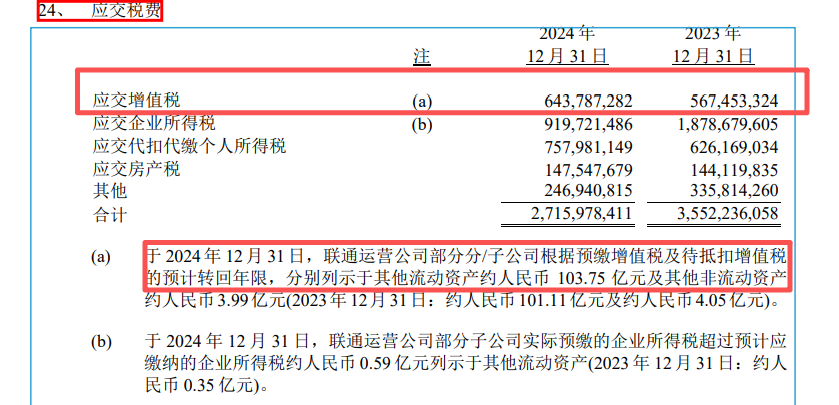

应交增值税部分年末余额6亿左右,年算一下差不多也就是50-60亿区间好了;

这就是大致的区间位;按照毛利润去跑税率3895.89-2983.46=912.43

55/912.43=6%,那假如这里面个人业务不可以抵扣,实际的税率会远超过6%;而根据联通披露的其他流动资产里面,还有几乎100多亿的待抵扣进项税;

联通个人户取值收入;入网户假如3.4亿人,*48元(ARPU)*12=1958.4,大概2000亿左右;联通都是一堆政企业务,哪有这么高,就按这个直接暴力算好了,2000*0.03*0.8=48;大概影响是利润每年这么多吧,这已经是比较高的值了,实际政企业务能抵扣一部分;待抵扣进项也会拿出来平滑,实际影响值可能更低;

就按每年最大影响值50亿利润,远远不如这个烂账影响的大

既然要加税,行业肯定是已经成熟低增长了,单独拿运营商出来开刀也是业绩预期较好;只要联通未来应收的账龄不在扩大,这部分信用减值损失就不会每年去减少财报上利润的值,相反,应收减小,这部分利润就会释放出来,甚至还会调增,这一来一回不就60多亿了么;

对于联通,会计游戏做完以后,最后体现在财报的结果:可能就是营收和利润微增,派息金额也没变多少,联通的分红率仍应该提上来,但还是烂账太多了;

而短期的这个股价就是大跌了,但也给了一些想玩预期差交易的朋友机会,不过说实话,除了定期买卖一点,大盘股玩短线一点意思都没有;

联通的这部分持仓,我也是只想吃股息+正常的低年化回报,希望股价波动小一点,A股还是鸭先知太多了,就利用一些内幕资讯反复收割小股民,本质上就是信息差收割;

股价跌了是事实,我也拥有一部分持仓,又能怎么办呢?只能发文希望定价稍微快一些,理性一些。