$金钼股份(SH601958)$ “战略性小金属,比如稀土、钨钼、钴、镍、锡这些品种,未来价值会持续重估。核心逻辑是全球博弈的大背景,哪怕中美博弈阶段性放缓,长期来看,战略性金属的博弈属性只会增强。这类金属要满足两个条件:要么稀缺性强,要么供应链集中。

比如钴,刚果金是主要供给国,它把钴的供给当成重要的博弈筹码,定价里有很强的政治因素;再比如印尼的镍和锡,全球对印尼的依赖度很高,而且本身稀缺性突出,很可能成为下一轮博弈的核心品种。这些品种要么处于底部,要么价值还没完全兑现,未来重估空间很大。”

今年的有色强劲,除去资金方面的宏观原因外,一个重要原因就是全球供应链安全(尤其是资源品、矿产资源安全)受到了巨大的挑战。

中国早于2016年通过顶层设计明确战略矿产布局:国务院发布《全国矿产资源规划(2016-2020 年)》,以 “保障国家经济安全、国防安全和战略性新兴产业发展需求” 为核心准则,正式将铬、铝、镍、钨、锡、锑、钴、锂、稀土、锆、晶质石墨、石油、天然气、页岩气、煤炭、煤层气、铀、金、铁、钼、铜、磷、钾盐、萤石等 24 种矿产纳入战略性矿产目录,其中包含多款核心战略金属,为相关产业高质量发展筑牢资源保障根基。

中国在钨、锑、锡、钼这四种矿产领域具备 “资源禀赋 + 产能优势”, 钨、锑、锡、钼是中国四大战略优势矿产。

钼的供应源头主要来自辉钼矿(MoS₂,二硫化钼),这是自然界中最主要且最具经济价值的钼矿石。辉钼矿常与铜、钨等金属共生于斑岩型矿床中。矿石经过选矿得到钼精矿(通常要求MoS₂含量≥85%),再通过焙烧或湿法冶炼生产氧化钼(工业氧化钼)、钼铁或钼酸铵等产品,进而用于钢铁合金和化工等领域。

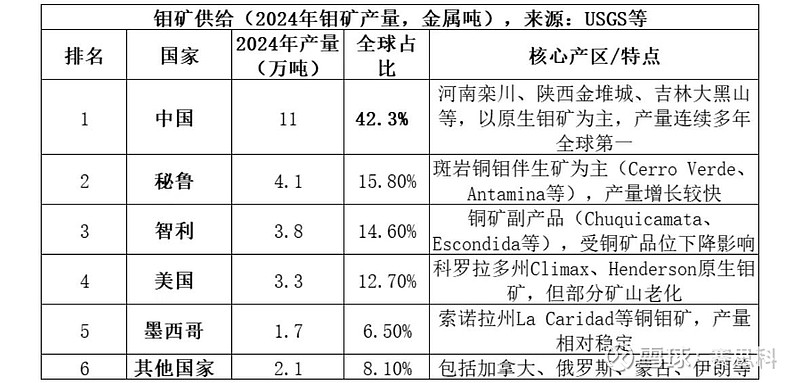

五大生产国(中国、秘鲁、智利、美国、墨西哥)合计占比91.9%,供应高度集中;2024年全球钼储量约1500万吨,中国储量590万吨(占比39.3%),储采比约57年。

中国在钼市场具有"资源+产量+消费"三重地位:

1)资源禀赋优势:中国钼储量占全球近40%(2024年590万吨),且以原生钼矿为主,矿床规模大、品位相对较高(如栾川钼矿平均品位0.1%左右),资源禀赋优于多数国家。

2)产量绝对主导:中国钼产量占全球42%以上,且连续多年保持全球第一。与锡、锑等金属不同,中国钼产业不依赖进口,原料自给率超过90%,这与锡市场中国依赖缅甸进口不同。

3)产业链完整:中国拥有从采矿、选矿到冶炼、深加工(钼铁、钼粉、钼化工)的完整产业链,洛阳钼业、金钼股份等龙头企业具备全球竞争力。

4)消费市场中心:中国也是全球最大钼消费国(2024年消费量约13万吨,占全球45%以上),主要用于钢铁合金(占消费量70%以上),形成自产自销的闭环体系。

5)全球很大一部分钼是开采铜的副产品:许多大型斑岩铜矿的矿石品位正在下降。几座主要铜矿可能在2030年代中期达到开采寿命末期,这会制约未来钼的供应增长。

钼矿的伴生组合:

斑岩型钼矿/斑岩型铜矿:这是世界上最重要的钼矿类型。在斑岩铜矿(如德兴铜矿)中,钼(辉钼矿)作为副产品与铜的硫化物紧密共生。而在斑岩钼矿(如河南栾川、陕西金堆城)中,钼是主要产品,但常伴生钨、铼等元素 。

矽卡岩型矿床:这类矿床形成于中酸性侵入岩与碳酸盐岩的接触带。在这里,辉钼矿常与白钨矿密切共生,形成钼-钨组合(如湖南柿竹园矿床),同时也可伴生多种金属硫化物 。

石英脉型与云英岩型矿床:这类矿床通常与花岗岩有关,在黑钨矿-石英脉中,常有辉钼矿伴生,同时可能伴有辉铋矿、毒砂等矿物 。