$博济医药(SZ300404)$自研管线丰富的未来王者

凯福2025

· 江苏

基于博济医药Runnor9591海外权益的BD价值及其他自研管线BD潜力,结合行业交易动态及估值逻辑,综合分析如下:

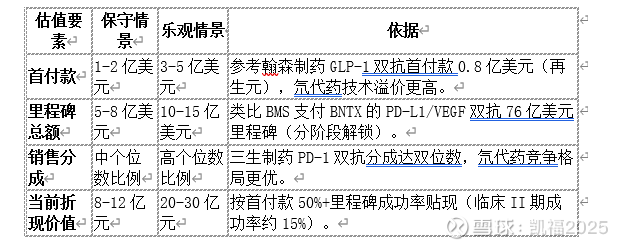

一、Runnor9591海外权益BD估值分析

1. 核心价值与进展

技术优势:Runnor9591为氘代抗癌药物,通过分子设计绕开原研专利并保留活性,技术门槛较高。

临床数据:对比奥希替尼在EGFR突变肺癌脑转移的II期试验中,显示统计学显著改善(疗效提升且副作用减少)。

权益归属:海外权益由博济关联公司、常州润诺等共同持有,已获主要国家专利授权,正推进海外IND及研发合作。

短期收益:2025年预计收到国内权益转让的第二阶段付款4000万元(博济占40%,约1600万元),直接增厚业绩。

2. BD估值逻辑与对标

关键驱动因素:

潜在买家:辉瑞、罗氏等MNC面临专利悬崖,对差异化抗癌药需求迫切。

出海窗口:中国创新药海外临床数据复现加速(如康方生物PD-1/VEGF双抗),提升国际信任度。

点击查看全文