刚刚!依依股份停止收购高爷家

在宠物一级市场普遍寻求“上岸”的当下,任何一笔并购案的终止,都不仅是两家企业的遗憾。

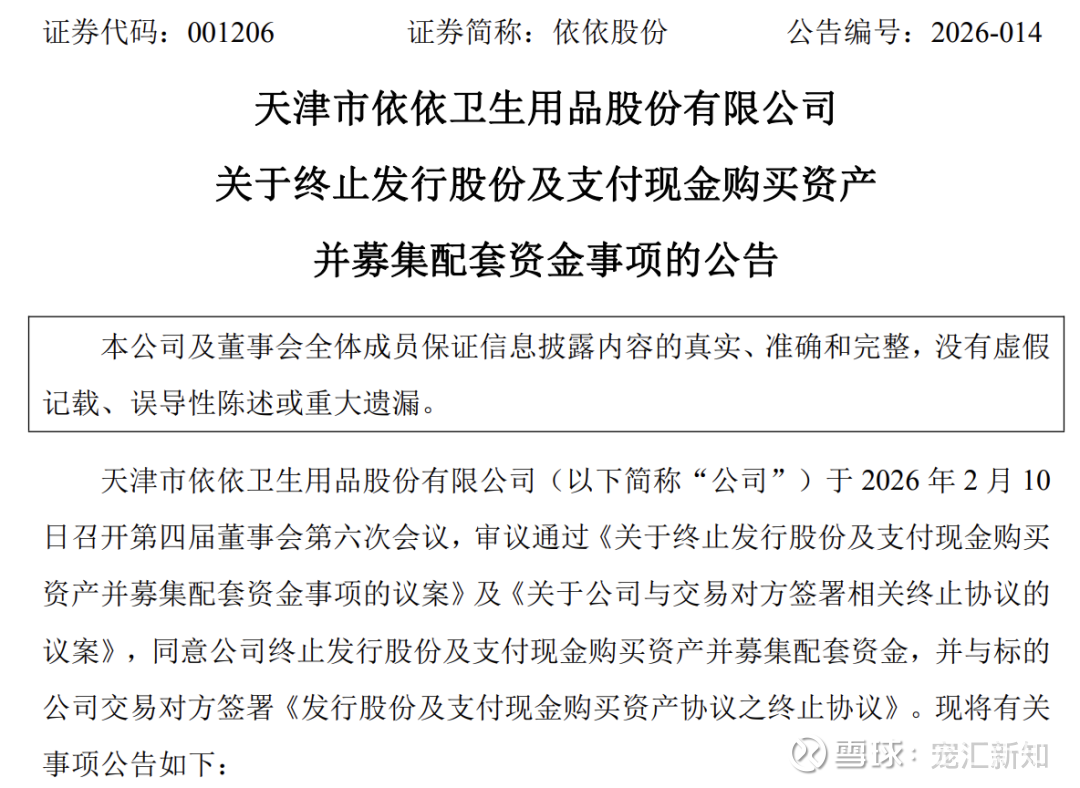

宠汇新知消息,昨日(2月10日)晚间,依依股份(001206.SZ)发布公告,正式宣布终止收购杭州高爷家有好多猫宠物食品有限责任公司(下称“高爷家”)100%股权。

▲ 来源依依股份昨日晚间公告

宠汇新知第一时间查阅公告发现,依依股份承诺自终止公告之日起1个月内,不再筹划重大资产重组。

值得注意的是,早在去年10月,依依股份发布停牌筹划收购高爷家的公告,彼时这被视为“ODM巨头补齐国内品牌短板”的教科书式联姻。

但短短四个月过去,这场被广泛报道的百亿赛道并购案为何会以“估值未谈拢”匆匆划下句号?

公告显示:由于标的公司(高爷家)在 “2025年双十一活动中对猫砂的销售模式进行调整”,以及 “2025年下半年以来推广猫粮新品前期投入”。

这两项动作,导致标的公司2025年经营情况与本次交易筹划期初的预期发生一定变化。

虽然交易终止,但 3000万“诚意金”一度彰显买方决心。

据最初预案,这笔资金优先用于偿还高爷家股东占用资金及银行贷款。

如今交易告吹,这笔资金将退回。

将时间拉回到四个月以前,依依股份作为中国宠物卫生护理用品龙头企业,突然瞄准一家以流量著称的D2C品牌,那么,高爷家是什么来头?

据悉,高爷家成立于2020年,旗下有两大品牌,“许翠花”主打植物基猫砂,在2025年“618期间”跃居天猫猫砂品类销量TOP1;而“高爷家”猫粮则主打“透明化”理念,是国产宠粮代表性品牌。

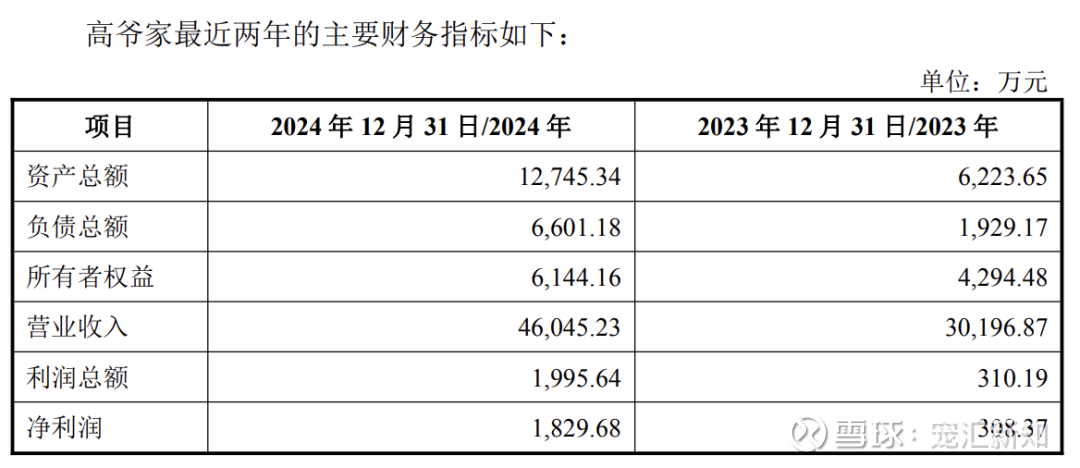

▲ 高爷家2023-2024财务指标,来源依依股份公告

据依依股份披露,自2023年起,高爷家迎来爆发式增长。2024年(未经审计)营收4.6亿元,相比2023年3.02亿元增长超50%。

放眼全球,传统制造型企业收购新锐品牌扩展商业版图的行为并不罕见。

有公开分析认为,依依股份收购高爷家符合其近年战略规划。

依依股份主营宠物尿垫等卫生用品,且依赖海外ODM业务。

为了应对市场变化,着力从“以犬为主”向“犬猫并重”跨越,并亟须补齐国内自有品牌的短板。

然而从停牌筹划到交易终止,依依股份还是放弃了。

背后除了标的公司在“双11”期间激进的策略调整外,或与二级市场对“盈利质量”要求有关。

▲ 高爷家主营品类

高爷家2024年虽然营收4.6亿元,但净利润为 1829万元,净利率为 3.9%。依依股份习惯稳健利润回报。

“高营收、低利润”财务结构,导致双方在估值逻辑上错位。卖方看重4.6亿营收背后的高增长(PS逻辑),而买方看重能否带来实打实的利润(PE逻辑)。双11激进投入未能换来预期利润兑现,估值谈判破裂便已注定。

“现阶段来看,对依依股份自身来说,守住现金流或比深耕食品赛道更重要。”一位行业资深人士告诉宠汇新知,在宠粮赛道内卷的现状下,高爷家也有很大压力。

观察主粮发家的上市公司不难发现,营销“军备竞赛”早已常态化。如乖宝宠物销售费用率常年维持在15%—20%左右,中宠股份近年来也持续加大国内品牌投入。

但与上市公司拥有代工业务“奶牛”提供现金流不同,新锐品牌每一分新品推广费都在蚕食利润空间。

公告中那句“推广猫粮新品的前期投入”印证了这一观点。

即便拥有“许翠花”这一猫砂爆品带来的流量引流,高爷家为了在猫粮牌桌上持续站稳脚跟,还是要持续支出营销费用。

预案数据显示,高爷家2024年负债总额达到6601万元,相比上一年翻了三倍不止。以高负债、高投入换取市场份额的打法,在审计师面前往往被视为“风险敞口”。

上述说法不无道理。在尽调窗口期,高爷家对猫砂销售模式的调整导致业绩波动,这种“动作变形”吓退了依依股份。

事实上,面向国内市场,依依股份也在积极求变。

虽然收购终止,但依依股份在公告中提到本次交易终止不会对公司生产经营造成重大不利影响。

由此可见,依依股份与高爷家交易虽以停止告终,但依依股份寻求“第二增长曲线”的脚步不会停止。

另需正视的是,包括高爷家在内的众多新锐品牌正在经历前所未有的考验,一级市场的“规模神话”已然远去。

如何以健康利润模型应对市场的千变万化,才是所有宠物企业需要考虑的重中之重。