8.6亿!北交所宠物食品第一股交卷

宠汇新知消息,昨日(2月27日),山东路斯宠物食品股份有限公司(简称:路斯股份)发布2025年年度业绩快报公告。

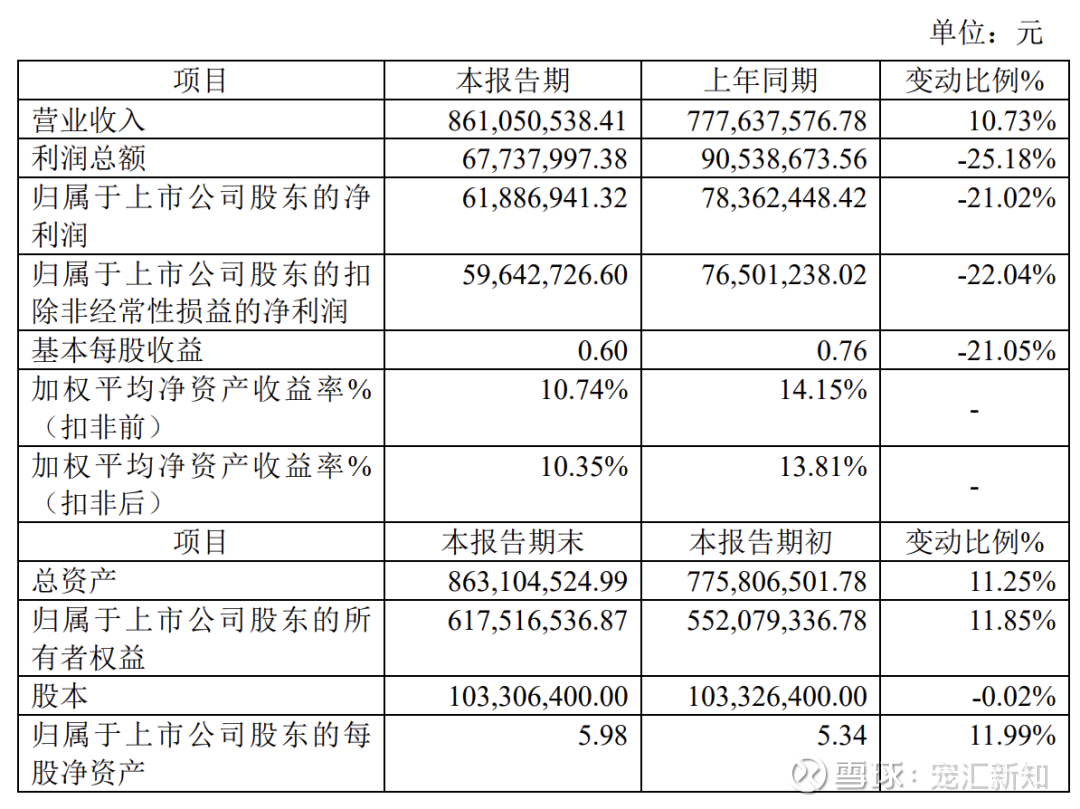

全年营收8.61亿元,同比增长10.73%。

视线挪到利润端,当期归母净利润约6189万元,同比下滑21.02%;扣除非经常性损益后的净利润约5964万元,同比下降22.04%。

▲ 主要财务情况,截自企业公告

营收与利润走出了反向剪刀差。

要读懂这种割裂感,得先看看路斯股份是一家怎样的企业。

地处山东寿光的路斯股份,背靠控股股东强大禽肉生产能力,从诞生起就自带原材料供应链的基因优势。

在深耕宠物食品行业的二十多年里,踩准了中国宠企出口代工的时代红利,靠着涵盖肉干、罐头、主粮等超过1000个SKU的产品矩阵,在全球市场站稳了脚跟。

2022年3月,路斯股份成功挂牌上市,正式摘下“北交所宠物食品第一股”的头衔。

作为老牌出口代工巨头,在路斯营收盘子里,肉干等零食产品一直是盈利主力。海外大客户代工订单,是其商业模式的底色。

▲路斯股份工厂

可以说,路斯这本账是中国传统宠物代工企业生存现状的缩影。

那么,营收明明再上台阶,超两成的利润去哪了?

深究财报,可以发现是路斯在加速落地“出海建厂”与“国内品类更迭”两大战略时,所承担的“战略性前置成本”。

面对关税壁垒,在东南亚落地自有产能是中国宠企守住欧美客户的直接解法。

路斯在公告里直言,柬埔寨子公司的经营亏损,是当期净利润下滑的首要原因。刚投产的零食产线尚处于市场开拓期,产能利用率偏低。

同时,为了快速撬开美国渠道,路斯凭借肉干产品拿到了较大增量订单,但这部分产品初期毛利率偏低,客观上拉低了核心品类整体盈利表现。

视线转回国内大本营,路斯也在经历深度品类结构调整。

长久以来,肉干零食是路斯占比最大的基本盘,但在2025年,国内肉干产品收入下滑,拖累了内销增速;叠加上游肉粉品类受供需影响售价偏低,进一步压缩了毛利空间。

但老品类承压关口,当期内销增长被主粮产品拉动了起来。主粮出货量增加撑起了内销大盘,同步带动了主粮项目产能利用率与毛利率的改善。

在国内零食赛道高度内卷的当下,主动将重心向主粮倾斜,是一次前瞻性的防守反击。

▲路斯主推主粮系列

2025年人民币汇率整体走升,汇兑收益减少无形中削弱了出口产品毛利空间。

哪怕靠着美国、俄罗斯市场肉干和罐头订单保住境外收入增长,也没法抵消汇率波动带来的盈利侵蚀。

透过路斯股份这份成绩单,可以看到中国传统宠物代工产业在当前周期的一个切面。

向外看,单靠国内产能接单的时代正在过去。跨国产能布局正逐渐成为必选项,而新建海外供应链,注定要经历一段产能爬坡与成本消化期。

向内看,国内宠物消费的结构性变化越发明显。零食赛道红利见顶,倒逼企业必须向主粮赛道寻找增量。转移品类重心,必然伴随短期资源调配与利润端波动。

随着未来海外产能逐步释放,以及国内新老品类交替,时间会为这场跨越周期的结构性调整给出答案。