873亿,这家宠物电商公司又卖爆了

宠汇新知消息,近日(3月25日),大洋彼岸的宠物电商巨头Chewy发布2025年财报,净销售额达到126亿美元(约合人民币873亿元),同比增长6.2%。

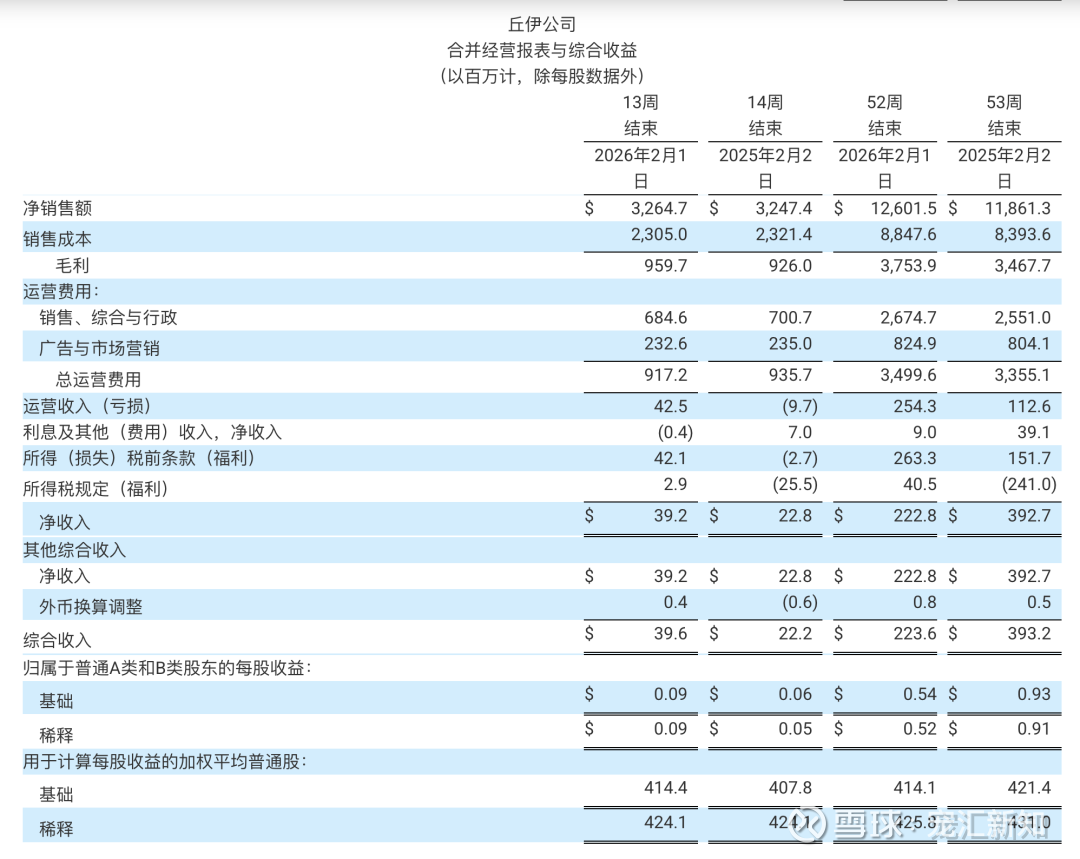

▲基本财务情况(经翻译)

更亮眼的是盈利能力,调整后EBITDA(息税折旧摊销前利润)大涨26.1%至7.19亿美元(约合人民币49.8亿元)。

通读财报后,小知看到的是一家正在发生质变的“全生态宠物服务巨头”

在宏观经济波动的当下,Chewy依然保持着稳定增长,很大程度上归功于“留存”能力。

据财报,Autoship(定期订阅服务)销售额105亿美元(约合人民币727亿元),同比增长11.8%,占总销售额的比例达到了83.3%(上一年为79.2%)。

Autoship究竟是什么?它是怎么运作的?

简单来说,就是消费者设定好周期(比如每30天),Chewy自动扣款并送货上门。为了让用户开启并保留这项服务,Chewy倾注了大量心血:

首次使用Autoship有高额折扣,且依靠全美密集的履约中心网络,保证次日或两日达。

7x24小时的真人客服秒接电话、宠物去世时送上的鲜花和退款免退货服务、以及随机掉落的纯手绘宠物画像。

“情感+便利”双重绑定,让用户迁移成本变得极高。

财报显示,虽然活跃用户数稳定在2130万,但每个活跃用户的净销售额持续攀升,达到了591美元(约合人民币4000元)。意味着留下来的用户在平台花的钱越来越多。

纯做“倒买倒卖”的平台,利润空间只能一挤再挤。

Chewy是怎么突破这个瓶颈,让调整后EBITDA涨幅26.1%的?

财报给出了答案:毛利率提升至29.8%(提升了60个基点)。

主要归功于两项高毛利业务:

随着平台手握两千多万高净值、高频消费的宠物主,Chewy开始向品牌方提供精准营销工具。

品牌方为了在搜索结果页或产品详情页获得更多曝光,必须向Chewy支付广告费。这种“卖流量”的模式,几乎是纯利润,正在成为Chewy最强劲的印钞机。

除了做渠道,Chewy还在做自己的产品。凭借对平台销售数据的精准掌控,总能切入利润最丰厚的细分赛道。

2025年,除了原有品牌Frisco和保健品Vibeful,还推出了独家鲜粮/冷鲜粮品牌GetReal,直接杀入当下客单价最高、最火热的高端主粮市场。

如果说卖粮和广告是现金牛,那么“宠物医疗与健康”就是Chewy在这份财报中展现出的最大野心。

他们在医疗板块的布局,已经形成了一个重资产闭环:

继2024年试水后,Chewy在2025年一口气新开了10家实体兽医诊所,目前总数达到18家。

截至目前,Chewy已经是美国第一大宠物药房。而且推出了PracticeHub平台——一个专门面向兽医诊所的电子商务工具。

目前全美已有约20,000家兽医诊所入驻该平台,拿下近50%市场份额。

再结合其CarePlus宠物保险业务,打通了“线上问诊/处方——PracticeHub诊所确认——Chewy药房发货——保险一键理赔——线下实体诊所复诊”的全生命周期链路。

审阅Chewy过去一年的排兵布阵,可以说核心主线是一场“跨界融合”。把高频低毛利的“零售电商”、高毛利的“数字广告”,以及高门槛、强信任的“实体医疗”揉成了一个齿轮组。

由此可见,宠物主的需求从来不是割裂的。

在现实养宠场景中,消费者其实并不想在一个平台买粮、去另一个线下诊所看病、再找第三方买保险。他们渴求的是一个能够一站式接管宠物从健康监测、日常喂养到生病就医的“基础设施”。

Chewy高达83%的Autoship(定期订阅)占比,以及18家实体诊所,本质上是在用标准化商品和医疗网络,去承接这种非标、繁琐的养宠痛点。

对于正处于快速演进期的中国宠物产业而言,Chewy的样本价值在于证明了宠物赛道商业壁垒,不只存在于供应链的压缩和渠道网络的分发能力中。

当一家企业能够切实打通“商品交付”、“医疗服务”和“情感信任”这三个环节时,它赚取的就是单只宠物长达十几年生命周期的长效复利。

这或许才是这份财报留给所有宠业同仁的一道客观思考题