同宇新材301630 产能扩张正当时!预期差最大的高端电子树脂+国产替代(日本)+次新股

按招股书看很容易计算同宇26-27年的大致利润,在江西同宇一期满产以后,保守估计10w吨增量+4.5w吨母公司产能大约15w吨电子树脂(以及额外的4.5万吨中间体,可以认为自产核心中间材料,提升毛利,把控核心技术)。

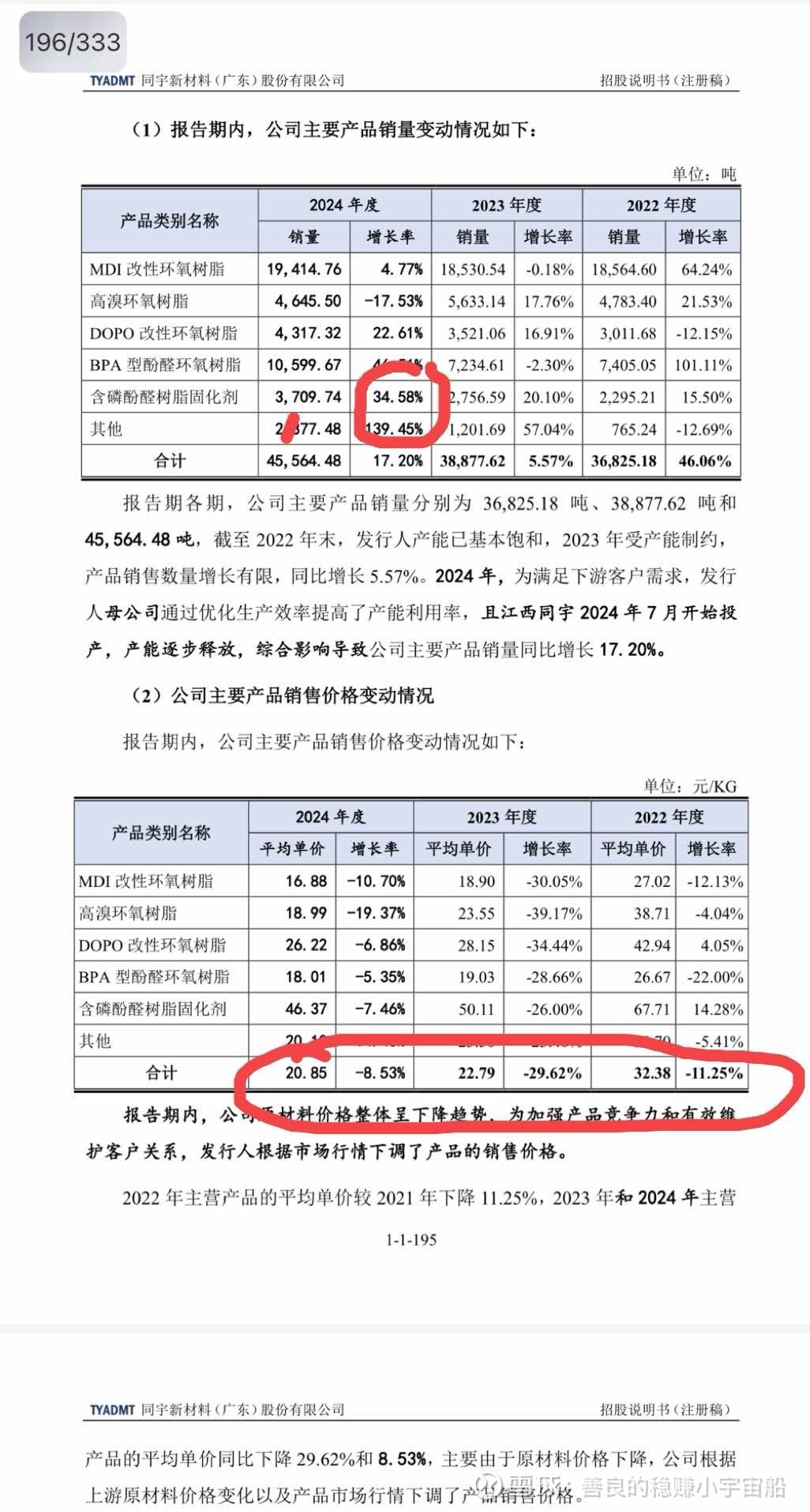

22-24的树脂价格随上游石化的走低而降价从3w/吨到2w/吨,而江西同宇的新产能大多为高端新产品,毛利率和价格大概率都会较前上涨。

——假设满产满销的情况下:

保守估计:估计 15w吨×2.3w/吨×15%净利率≈5.175亿净利润。

比较积极估计:15w吨×3w/吨×20%≈9亿

积极部分的因素:1、原材料石化底部回暖带动价格上涨 2、产品供不应求,推动高端树脂价格上涨,同时毛利率大涨。出现戴维斯双击。

一句话概括:上游周期底部,下游放量爆发,扩产正当时!客观分析:1、上游原材料已在底部,如果回暖最好,无明显上涨同样是利好,即成本下降,毛利率升高。2、公司三季度毛利率已持续回升,但净利率下降,公司解释为产品爬坡过程中产能释放不足所致,目前判断符合逻辑。

横向对比:同宇新材主营电子树脂且以高端化为主,横向对比东材科技和宏昌电子具有更强大的弹性优势,以及更稳定的毛利率,深度绑定英伟达CCL供货商,更受益于高端电子树脂的国产替代以及英伟达高端CCL的放量。

市值预测:保守估计 5亿×30pe≈150亿

乐观估计 9亿×40pe≈360亿

炒作热点分析:同宇新材为次新股,次新股在这轮牛市中的表现实在不尽人意,但其同时具有股本小,无套牢盘,无减持等优势。同宇是否能戴维斯双击,资金是否会青睐这个巨大的价值洼地,我们拭目以待!

本文分析不足:由于实在懒得打字,没有对电子树脂产品进行深度分析,不过个人觉得抓大放小,公司的产品已经被深度认可,而且招股书中已经透露出高端树脂的研发销售能力,不用执着于所谓的碳氢树脂或者具体的树脂名词。公司的董事长为核心研发人员,前亨斯曼的研究员,四川大学新材料博士以及80后,以及管理层的核心人物都为前各个CCL大厂的核心人员,在视野和专业技术方面个人觉得buff已经叠满。