从美伊冲突叠加LPU、RUBIN架构为代表的PCB升级元年背景下,推演高端电子树脂的历史级机遇

$同宇新材(SZ301630)$ $东材科技(SH601208)$ $宏昌电子(SH603002)$ CCL上游三大材料中,电子树脂是否受原油影响最大?

1. 从“成本占比”看:电子树脂确实是三大主材中受原油影响最大的。

2. 从"利润角度"看:原油价格上涨对产能过剩的液态环氧树脂是双刃剑,但对高端树脂(如同宇新材、东材科技的产品)是巨大利好。

以下是详细的推演:

1. 为什么说电子树脂受原油成本影响最大?

在覆铜板的三大主材中,电子树脂的化学属性最强,其分子链直接来源于石化原料。

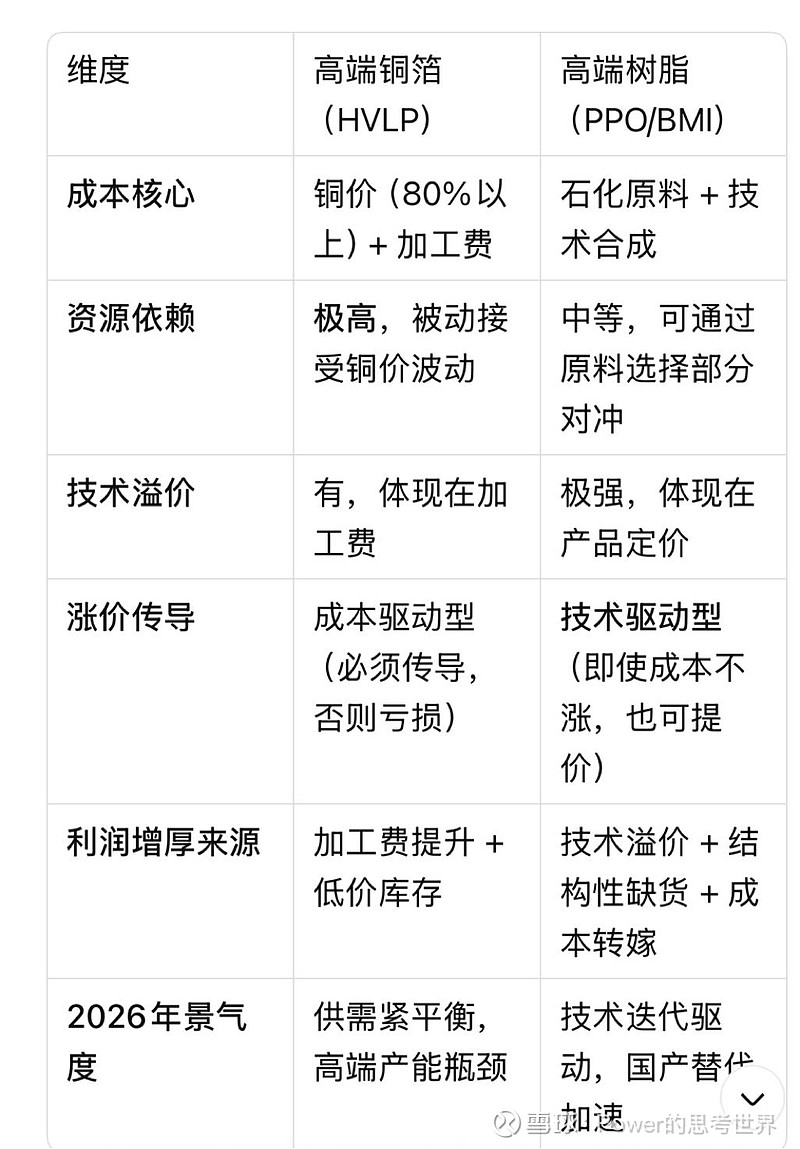

· 对比铜箔: 铜箔的成本核心是铜价(资源属性)和加工费(电力+工艺)。铜价虽然也受宏观油价影响,但更多由自身的矿山供给和金融属性决定。油价上涨对铜箔成本的传导是间接的。

· 对比电子布: 电子布的成本核心是能源(池窑需要大量天然气/电力)和石英砂。油价上涨会推高能源成本,但电子布是硅基材料,其主体原料并非石油。

· 电子树脂: 无论是普通环氧树脂(双酚A/环氧氯丙烷)还是高端PPO(2,6-二甲基苯酚),其碳氢骨架均直接来源于石油裂解产物(乙烯、丙烯、苯等),且原材料在成本中占比往往90%。因此,油价是树脂成本的最直接驱动因素。

2. 为什么油价上涨可能增厚利润?

普通环氧树脂(大宗品)—— 油价上涨是双刃剑

· 逻辑: 普通树脂同质化严重,下游客户(覆铜板厂)对价格极其敏感。

· 推演: 如果原油暴涨,成本瞬间抬升。但由于普通树脂产能过剩,企业不敢轻易大幅涨价(怕丢失客户)。结果是成本涨了,售价涨不动,毛利被压缩。(除非电子树脂出现玻纤布类似的高端产能紧缺挤压普通树脂上涨)

· 能增厚利润的情况: 企业在低价时囤了大量原油/双酚A,且下游需求旺盛(如2021-2022年),此时产品随行就市涨价,赚取库存差价。但这不可持续,下一季度采购高价原料后利润就会回落。

高频高速树脂(同宇新材、东材科技等所在的赛道)—— 油价上涨是利润增厚的催化剂

在AI算力基建的强景气周期下,油价上涨的传导机制已发生变化:

· 传导效率极高:由于高端树脂处于“卖方市场”(技术壁垒高,扩产慢于下游,LPU、RUBIN架构升级,PCB升级元年),同宇新材东材科技等拥有极强的成本转嫁能力。油价上涨带来的成本压力,可以非常顺畅地向下游AI服务器制造商传导。

· 毛利率不降反升的可能:历史经验表明,在技术迭代导致的供不应求阶段,产品价格的上涨幅度往往超过原材料成本的上涨幅度。因此,即便原油上涨,同宇新材高端产品的单位毛利反而可能扩大。(可参照2022"俄乌战争"的电子树脂超强周期)。

同宇新材的财报中也提到近年产品价格下降是由于上游原材料不景气所致,侧面证实上游原材料的价格复苏有利于树脂厂家的利润回升。(极端简单理解就是净利率不变,营收增加部分×净利率就是增厚的利润垫。)

· 库存价值重估:如果企业提前储备了用于生产高端树脂的化工原料,那么油价上涨将直接带来存货价值的重估,形成短期利好。

3. 最终结论

· 从CCL上游全行业看: 原油上涨对电子树脂行业的成本冲击最大,短期出现价格波动是必然。

· 从同宇新材、东材科技等高端电子树脂厂家来看: 因为它处于高端树脂赛道,且下游是算力基建刚需,所以原油上涨带来的成本压力不仅能够完全传导,还可能通过技术溢价和库存收益实现利润增厚。

类似的,铜冠铜箔、德福科技等公司因为下游需求的爆发不仅没有受铜价暴涨的影响,更是走出六亲不认的走势,可将二者做简单比价。

最后,以史为鉴————