港股通调整名单出炉,24家企业入围,喜大普奔

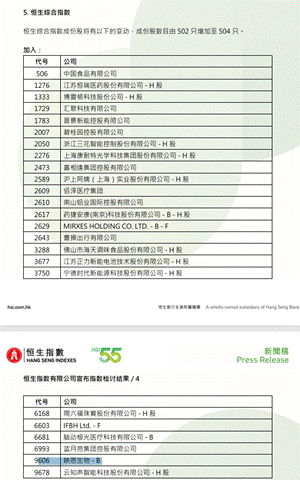

8月22日,恒生指数公司公布恒生综合指数(HSCI)半年度调整结果,包括映恩生物等24公司股票被纳入HSCI成份股,映恩生物同时被纳入恒生生物科技指数,9月8日实施,被纳入HSCI后,符合条件的公司(有机构预测日均市值在73亿港币以上)可以同步纳入港股通。意味着$恒瑞医药(01276)$ 、$映恩生物-B(09606)$ 等创新药企将在9月8日进入港股通。

对于上述公司来说,意味着迎来一轮新的价值重估机会。尤其是在当下,#港股# 流动性显著提升,创新药板块更是一马当先。

资金是聪明的水,总是往最有潜力的地方流。更多“活水”的到来,会为优质企业带来更多流动性,以及新的定价逻辑支撑。

增量资金的重新定价

进入港股通,对于港股企业来说一直都是里程碑事件。核心在于,不管是短期还是长期企业都会迎来增量资金的配置,不断创造价值,为投资者带来超额收益。

短期来看,调整效应不容忽视,因为每当港股通名单生效后,相应的资金就会开始主、被动配置,产生超额收益。

复盘2017年2月至今港股通标的调整,新入通个股在恒生综指调整结果公告后一交易日(本次预计8月25日)至生效日(9月8日)窗口期内,新入通相对恒指具有显著且稳定的超额收益,中位数及平均分别为+1.8%/+5.2%。

今年2月份的调整,超额收益尤其明显。新纳入个股在公告日至生效日期间超额收益中位数达5.5%,创2021年8月以来新高,远高于历史中值水平。

原因也不难理解:今年以来南向资金爆发式增长。截至8月18日,南向资金年内累计净流入超9400亿港元,远超去年全年,创下历史新高。还有券商预计,今年全年南向资金净流入规模有望超1.2万亿港元,将是港股行情继续向上的重要支撑。

#医药# 板块是最受益者之一。今年以来南向资金对医药生物板块持仓市值居前,从逻辑来说,新一轮的调整,绝对是更值得期待的机会,调整效应还有可能进一步增强。

短期之外,更应该关注的是长期。港股通绝对是能够为优质企业,贡献极大的成交增量,同时驱动新的定价逻辑。

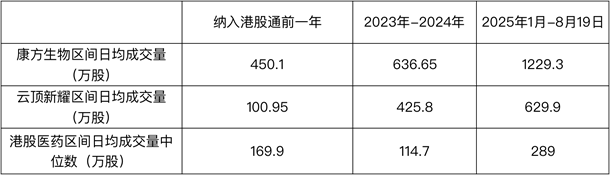

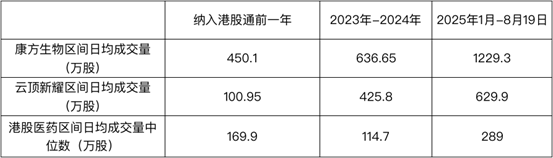

成交增量方面,#创新药# 板块中,云顶新耀、$康方生物(09926)$ 等港股通明星企业,明显呈现出流动性增强的特点。

如上图所示,云顶新耀、康方生物纳入港股通前后,不仅日均成交量增幅明显,2025年以来,日均成交量又上了一个新台阶;更重要的是,与港股医药整体相比,它们日均成交量要大得多,交易明显更活跃。背后离不开各家公司自身的价值,更离不开港股通带来的流动性。典型如云顶新耀,

2021年3月被纳入港股通之前,尽管处于上一轮医药牛市,但它的日均成交量低于整体;入通之后,成交量明显上涨,远超整体。如果叠加股价上涨,一些港股通明星企业成交额的增长更可观。典型如康方生物,从入通前日均成交额1亿元左右,到今年翻了10倍,日均成交额来到了10.3亿元。

定价逻辑也不难理解。随着南下资金持股比例的提高,定价权也会随之发生转移。尤其是对于创新药企,在A股科创板的估值较港股高出不少,南向资金如果基于A股对标逻辑给予溢价,势必会带来重新定价。正因此,港股通调整是蛮值得关注的一件事情。

三个维度,放大超额收益

考虑到港股通在港股市场中的影响力与日俱增,回溯过去也不难发现,一些港股大牛股的暴涨时刻也是从被纳入港股通开始。

如何放大长期的超额收益,更值得关注。主要从以下三个维度出发。

第一个维度,选对赛道,让聪明的钱帮你开路。

资金是聪明的水,总是往最有潜力的地方流。今年港股消费板块人气甚至超过了互联网,要是有深入研究的朋友,可以好好盯这次入通调整的消费股机会。

消费之外,现在港股最主要的主线是创新药。一方面是政策环境越来越支持,另一方面港股18A板块积累了不少优质资产,且前期估值跌得厉害,为资金提供了丰富的选择,加上今年以来重磅BD事件的催化,创新药热度居高不下。

简单说,要找“大势所趋+资金聚集”的结合点,创新药就是当前一个清晰、强劲的选择。那么,包括映恩生物等几家名单内的企业,自然需要重点关注。

第二个维度,硬核系数,好公司才能撑起长牛。

好行业是基础,更重要的是好公司。比较期待的是映恩生物。因为它足够硬核,核心技术壁垒高,研发管线成梯队,BD、商业化潜力大。

·技术平台先进,壁垒高:ADC企业的核心竞争力就是技术平台,映恩在这方面绝对是佼佼者。构建了DITAC(免疫毒素抗体偶联平台)、DIBAC(创新双特异性抗体偶联平台)、DIMAC(免疫调节抗体偶联平台)、DUPAC(有效载荷抗体偶联平台)四个新一代ADC技术平台。并且,临床数据初步证明平台价值。以首发管线DB-1303为例,在非头对头的情况下,相比DS-8201并不逊色。底层平台的领先是持续创新的基石。

·管线呈梯队,动力足:13条具有差异化优势的ADC管线。其中7条已进入临床阶段,首发管线DB-1303的核心看点安全性的差异化优势,相比DS8201毒性更低,尤其是避免间质性肺炎,已获得FDA、CDE授予的突破性治疗认定,预计2025年向FDA申报加速批准。同时,靶点布局也很有看点。既有HER2、TROP2靶点,还有B7-H3、HER3等新靶点,也已经延伸到双抗ADC、自免ADC等前沿方向。梯队式的管线策略,意味着它抗风险能力强,未来发展动力强劲且可持续。

·全球化视野,天花板高: 最关键的是,映恩不是关起门来做药,很早就布局全球,在17个国家的230多个临床试验中心拥有七项全球多区域临床试验,已有2000多名患者入组。映恩要做ADC领域的全球领跑者,DB-1303、DB-1311、DB-1305、DB-1310这四条管线也获得了FDA快速通道认定,整体潜在天花板价值极高。

最重要的是,映恩与BioNTech等多家跨国大药企达成的BD合作,总金额超60亿美元,不仅会带来丰厚的首付款和里程碑收入,还证明了其技术的国际认可。像映恩这样硬核系数拉满的公司,长期价值增长的逻辑是非常清晰的。如今港股通带来的增量资金,是锦上添花,会进一步加速其价值的显现和提升。

第三个维度:市值差,港股“折价”下的超额收益。

好的行业、好的公司都有了,如果想最大化港股通带来的潜在超额收益,还有一点不得不关注,那就是市值差,或者说对比A股的“折价”。

大家知道,不少同时在A+H两地上市的公司,或者业务模式接近的可比公司,由于投资者结构、流动性、风险偏好等原因,港股估值常常比A股要便宜不少。

具体到创新药领域。比如映恩生物,虽然自港股上市以来涨幅可观,市值超270亿港币,但若是横向对比国内上市的其他ADC药企,科伦博泰目前市值超过千亿港币,百利天恒市值更是达到了1250亿人民币,市值差巨大。

映恩的实力并不弱,因此市值差就意味着巨大的增长空间。随着入通,尤其是那些熟悉A股逻辑的内地机构资金源源不断流入,势必加速价值修复,甚至基于A股逻辑给予溢价的投资机会。也就是前面所说的重新定价逻辑。

总之,这三个维度相叠加可能是博取长期超额收益的关键。当然,以上仅供参考,不构成投资建议,欢迎一起讨论。