新桥生物凭“王炸数据”锁定同类最优,管理层火速增持

一款创新药明明拿出了行业顶尖的临床数据,潜力瞬间拉满,二级市场股价却反着走,这种离谱的背离,就发生在新桥生物身上。

1月17日,$新桥生物(NBP)$ 发了则公告,公司董事会执行主席傅唯从1月15日开始,计划在公开市场增持至多500万美元的公司ADS股票。这份增持公告,在略显疲弱的二级市场投下了一枚意味深长的石子。

就在公告前几日,新桥生物的核心资产——靶向CLDN18.2/4-1BB的双特异性抗体Givastomig,刚刚公布了联合O药及化疗治疗一线胃癌的Ib期剂量扩展数据。

数据之“能打”,堪称颠覆性存在:客观缓解率(ORR)最高达77%,疾病控制率(DCR)高达96%,更关键的是,中位无进展生存期(mPFS)达到了令人瞩目的16.9个月,是至今一线胃癌治疗观察到的最佳纪录。

然而,这份临床数据不仅没能换来股价的正向反馈,反而高开低走。临床价值与市场估值的严重脱节,究竟是市场情绪的短暂失真,还是对新桥生物转型模式的误读?

事实上,傅唯选择在此时用真金白银增持,已经说明新桥生物被错杀了,亟待一场价值回归。或许,也是时候抛开情绪,重新审视Givastomig与新桥生物的真实价值了。

1、刷新临床纪录,颠覆一线胃癌格局

在CLDN18.2靶向药赛道拥挤的当下,Givastomig的临床数据,不能用简单的“优秀”来概括,而是具备重塑一线胃癌治疗格局潜力的“颠覆性”。其强大体现在三个维度:强效、低毒、广覆盖。

首先是疗效方面的突破,可谓颠覆想象:在52名HER2阴性、CLDN18.2阳性的晚期转移性胃癌一线患者中,Givastomig联合O药+ mFOLFOX6的三联方案,8mg/kg剂量组的ORR冲到了77%,12mg/kg剂量组也有73%,两组都出现了完全缓解(CR)的病例,DCR分别达到96%和100%。

更厉害的是PFS,8mg/kg组的中位PFS长达16.9个月,比当前标准疗法O药联合化疗的7.7个月翻了一倍还多,也明显优于已获批的CLDN18.2单抗Zolbetuximab联合化疗方案(约10.6个月),创下了一线胃癌治疗至今观察到的最佳纪录;12 mg/kg组因随访时间较短(6.8个月),中位PFS为7.7个月,但6个月无进展生存率达到91%,势头很好。

公司在电话会上说过,两个组群中位PFS大概率均能超过12个月,最佳或超16个月。对比来看,即使是12个月,也十分能打,期待后续临床数据的进一步成熟读出。

其次是低毒性的优势,更让Givastomig的临床价值再上一个台阶。传统4-1BB激动剂容易引发全身性肝毒性和细胞因子风暴,临床转化一直不顺利,而Givastomig采用了“肿瘤抗原依赖的条件性激活”设计,只有结合到CLDN18.2阳性肿瘤细胞上,才会启动4-1BB信号,从根源上避免了脱靶带来的毒性。

临床数据显示,它的联合方案安全性和现有标准治疗差不多,3级以上治疗相关不良事件很少见,只有中性粒细胞减少这种常见化疗副作用发生率超过20%,没出现剂量限制性毒性。唯一新增的免疫相关性胃炎,大多是轻微症状、容易控制。而且,麻省总医院医学副教授Samuel J. Klempner博士的说法是,胃炎病例之出现与更高的缓解率及更长的生存期相关。

最后则是疗效覆盖人群更广,市场潜力巨大。与Zolbetuximab仅对高表达患者有效不同,Givastomig的疗效不受PD-L1或CLDN18.2表达水平的限制。

即使在“双低”表达患者中,ORR仍高达83%。这极大地扩展了潜在适用患者群体。胃癌是全球高发肿瘤,仅HER2阴性胃癌市场规模就达120亿美元,其中约70%-80%为CLDN18.2阳性。

按照安斯泰来的预测,Zolbetuximab的全球销售峰值可达7-14亿美元。凭借更优的疗效、更佳的安全性和更广的患者覆盖,Givastomig的天花板很可能是Zolbetuximab的好几倍,而且它还在往胰腺癌、胆道癌等其他瘤种拓展,市场想象空间只会越来越大。

那么问题来了,为什么1月6日公布临床数据后,新桥生物的股价高开低走?

2、被错杀的新桥生物

二级市场的股价,反映的是市场整体的预期,但市场并不总是正确的。新桥生物近期的股价走势,既能看出市场对创新药早期数据的谨慎,也暴露了大家忽略的两个核心预期差。

第一重预期差:低估Givastomig的BD潜力。 有人可能担心,早期临床数据的不确定性和变数,却忘了战略转型为“全球生物科技平台”的新桥生物,核心逻辑早就变了——不再是孤注一掷赌一款产品能不能研发成功,而是靠和MNC合作,把优质资产变现,这恰恰是Givastomig最确定的价值所在。

胃癌又属于全球各大药企的兵家必争之地,Givastomig凭借前述的卓越数据,已然成为这个百亿美金市场中最具颠覆性的潜力产品,吸引着全球顶尖药企的合作目光。按照公司CEO的说法,目前已有超过10家药企就合作开发或授权洽谈,市场认可度显著。

这无疑彻底打开了其未来重磅BD合作的想象空间。可以预见,Givastomig吸引的绝不仅限于现有洽谈伙伴。未来,新桥生物完全有可能与全球排名前20甚至更多的跨国制药巨头,以及在国内消化道肿瘤领域深度布局的领军企业探讨各种形式的深度合作。

这不难理解,包括安进、吉利德、强生、罗氏、默沙东、艾伯维、礼来、阿斯利康等在内的大药企在肿瘤领域布局深厚,但在CLDN18.2这一高潜力赛道存在短板,Givastomig的出现恰好能弥补这一缺口,有望引发激烈的合作竞争。

虽然现在很难给出Givastomig的BD价值估算,但简单对比安斯泰来引进信维诺早期Claudin18.2 ADC XNW27011,也不难得出一个结论:BD首付款、总额将十分可观。

去年安斯泰来引进XNW27011,便给出了1.3亿美元的首付款,最高7000万美元的近期款项,以及最高累计13.4亿美元的涵盖开发、注册、商业化等环节的里程碑款项。

要知道,XNW27011针对的三线胃癌患者,临床数据均来自中国,而Givastomig不仅临床数据更惊艳,且剑指规模数倍的一线胃癌,还是在全球开展的临床,美、中和其它区域各占三分之一。只要后续期临床能稳住疗效,重磅BD的达成也只是时间问题。

一旦合作达成,新桥生物的价值将不可同日而语,也为傅唯当前的增持增添浓厚的“价值投资”色彩。

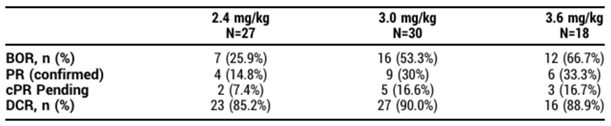

直接对比临床数据不严谨,这里简单贴一下

XNW27011的疗效数据,大家可以自行对比判断。另外安全性方面,XNW27011

导致2.4、3.0和3.6 mg/kg剂量中断的TEAE分别为15.2%、26%和60%,剂量减少分别为10.9%、26%和65%,剂量停止分别为10.9%、8%和0%,1名3.0 mg/kg患者出现导致死亡的TEAE(肺炎)。

事实上,透过这笔BD,信诺维靠XNW27011能获得的近期付款总额,达到2亿美元,也能看出新桥生物当前4.3亿美元的总市值,是被严重低估和错杀了。

更何况新桥生物也不只有Givastomig。这也是新桥生物的第二重预期差:被低估的“平台化”能力与资产组合。Givastomig的成功,其实是对新桥生物全球资产孵化能力的最好证明。市场把所有目光都放在了这一款产品上,却忘了新桥生物不是只靠单一产品闯天下的小Biotech,而是有能力孵化全球优质资产、推动药物出海的平台型公司。

Givastomig是新桥生物和ABL Bio联合开发的,从引进管线到拿出Ib期的突破性数据,可以看出公司对创新靶点的精准判断,以及高效推进全球临床的能力。在傅唯的运作下,新桥已经形成了“亚洲研发创新药+高价值出海”的核心平台打法:挖掘亚洲市场里有潜力的重磅资产,利用中美两地的研发和临床资源快速推进,最终通过授权或出售实现价值最大化。

平台型创新药公司最值得关注的价值点在于,平台一旦获得验证,后续的创新产出将十分可观。而目前,Givastomig已经验证了新桥生物的全球孵化能力,公司还在持续引进前沿管线,眼科VIS-101只是开始,相信其他高潜力产品很快会跟上,并在公司的全球化平台运作下,不断增值。

理解了这两重预期差,就能明白傅唯为何在此时增持。这不仅是管理层对公司前景的看好,更是基于其对内在价值的判断:

一个拥有“同类最优”临床资产、且被验证具备全球孵化与BD能力的平台,其价值远未被充分定价。

对比安斯泰来为CLDN18.2 ADC豪掷上亿美金,对比远超Zolbetuximab数十亿美金的潜在峰值销售,仅Givastomig单一资产的价值就可能远超公司当前总市值。因此,当前4.3亿美元的市值,和它的核心资产价值、全球化平台能力完全不匹配,明显被低估了。

3、价值重估已在路上?

数据是底气,增持是信号。毕竟,#创新药# 行业的底层逻辑从来没变过:短期看市场情绪,中期看临床数据,长期看核心价值。

Givastomig的临床数据,已经给新桥生物的中期价值扎牢了根基,现在的股价下跌,不过是行业周期里的短暂波动。对创新药来说,早期临床数据能实现突破,不光是证明产品有治疗潜力,更能确立它在赛道里的领先地位。

站在这个维度来看傅唯的增持行为,既是其对公司未来的信心背书,也是对市场估值错位的理性反击。核心高管真金白银的增持,远比任何公告都更能传递对资产价值的认可。

对于新桥生物来说,当前的核心矛盾已不是“数据够不够好”,而是“市场何时能正视数据的价值”。随着II期临床、潜在BD的推进以及更多管线浮出水面,公司的双重预期差将逐步被市场认知,更强烈的估值修复、反弹,也只是时间问题。