耐心的稳赚石头侠

· 山东

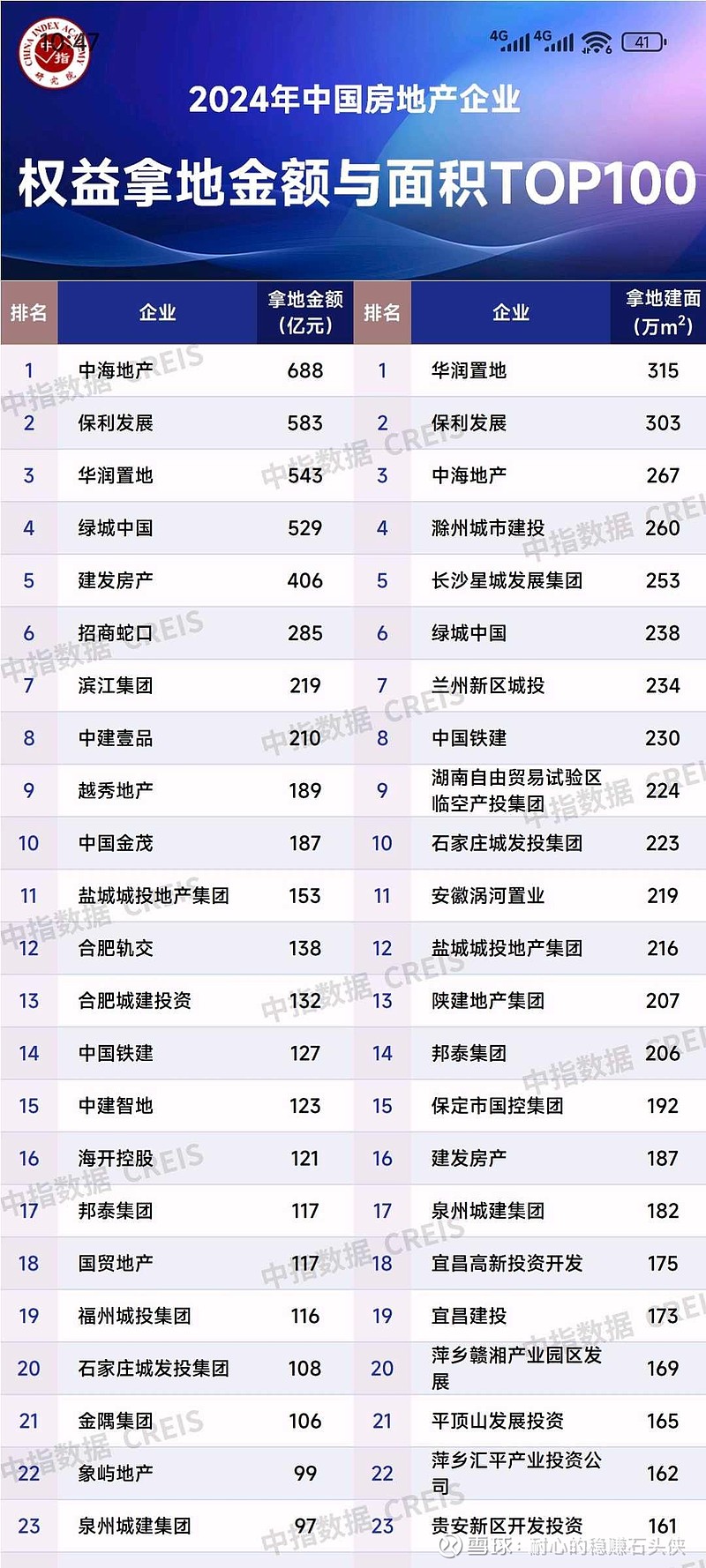

我整理了21-25,五年来拿地金额,我重点观察了万科,保利,因为我持有。

23年之前拿地总额1274+241+384=1899,这是造成巨亏的主要原因,24年和25年,亏了1300多亿,理论上把这个窟窿全补上了(因为并不是所有项目都亏损,起码有一半能做到盈亏平衡)。

我比较好奇的一点是,1272+734+1125=3131,保利在地价高企的时候,买了三千多亿,是如何做到不亏损?不计提减值的?

该不会是像鸵鸟一样不敢面对吧?

理性分析,不是捧一踩一,如果房价继续下跌,保利危险要远大于万科,坏账会越积越多,万科反而安全一些,因为没多少存货了,还有商业地产,普洛斯,泊寓,物业,万纬——能提供净利润50亿-100亿之间,但是万科也不乐观,会成为一个“僵尸企业”,利润可以恰好覆盖掉成本,不会亏损,但也不盈利了。

所以买地产股,是你相信房价会企稳,这个是你买地产的前提条件。

很多保利迷,一直喷我踩保利捧万科,也是属鸵鸟的。我据此反驳1我也持有保利。2如果房价继续下跌,行业全清,行业巨头会全军覆没。

为什么我更看好万科?1我注重分红,我相信万科未来开始盈利,会高额分红,即便盈利能力有限(已经不是龙头一哥了)2我注重性价比,我认为越跌风险越小,性价比更高3资产大量减值,隐藏的暗雷几乎没了,都是明牌。4最核心,最优质的资产还在,还有硬气的底气,泊寓,普洛斯,物业,万纬物流,印力集团。5品牌价值,作为全球房地产开发商最牛,最有价值的品牌,我没有道理不看好万科。

$万科A(SZ000002)$ $保利发展(SH600048)$ $招商蛇口(SZ001979)$